Suriye etkisi ‘sınırlı’

Suriye’ye yönelik Barış Pınarı harekâtının piyasalara yansıması bu aşamada kontrollü ve sınırlı oldu. Askeri harekâtın seyri önümüzdeki günler için önemini korurken, dış piyasalar ve 24 Ekim’deki Merkez Bankası toplantısı öne çıkıyor.

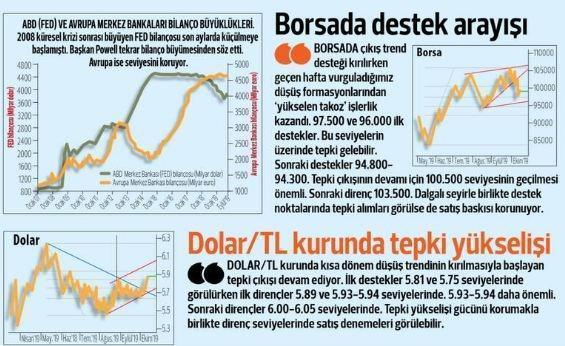

İşte Hürriyet gazetesi yazarı Zeynel Balcı'nın bugünkü yazısı...

Piyasalarda Türkiye tarafından Suriye’ye gerçekleştirilen askeri harekât gündemin ilk sırasına oturdu. Doğal olarak piyasalara olumsuz yansıdı. Ancak bu aşamada borsadaki düşüş ve döviz kurlarındaki yükselişe bakınca kontrollü ve sınırlı bir hareketten söz etmek mümkün. Piyasalar üzerindeki etkileri açısından askeri harekâtın seyri önemli olacak.

Ayrıca ABD Başkanı Trump’ın birbiriyle çelişen açıklamalarına duyarlılık azalsa da Türkiye-ABD ilişkileri de önemini koruyacak. Bu çerçevede Birleşmiş Milletler Güvenlik Konseyi’nde ‘Türkiye’nin kınanması’ teklifine, ABD ve Rusya’nın onay vermemesi kayda değer bir gelişme. Dış bakışı göstermesi açısından 350 seviyelerine kadar çekilen Türkiye’nin CDS oranları (risk primi) Suriye harekâtı ile birlikte 400 seviyesinin üzerinde taşınsa da cuma günü itibariyle yükseliş ivme kaybetmeye başladı.

24 EKİM TOPLANTISI

İç gündemden devam edecek olursak, 24 Ekim Merkez Bankası toplantısı öne çıkıyor. Suriye olayına kadar düşen enflasyon etkisiyle piyasada faiz indiriminin gelebileceği konusunda hakim bir görüş vardı. Piyasaların biraz gerilmesi ve döviz kurlarındaki yükselişi dikkate aldığımızda, Merkez Bankası faiz indirim beklentileri konusunda bazı tereddütler oluşmadı değil. O tarihe kadar döviz kurlarında agresif bir yükseliş olmazsa düşüş eğilimindeki enflasyon önemli bir referans olarak görülebilir. Yine de kararı görmek gerekecek. Ekonomideki yavaşlamaya bağlı olarak yıllık cari fazla 5 milyar doları geçti. Ödemeler dengesi tablosuna bakıldığında portföy yatırımları (sıcak para) ve dış borç geri ödemelerine bağlı çıkışlar dikkat çekici.

Bankalarda geçen hafta bir miktar azalsa da son aylarda artışını sürdüren döviz mevduatına bağlı talep de kurlar açısından önemli. Salı günü bütçe verileri takip edilecek. Bir diğer dikkat çeken veri ise bankacılıkla ilgili. Faiz düşüşü sonrası bir miktar kredi büyümesi gerçekleşmişti. 10 Ekim haftası kredilerdeki büyüme durmuş görülüyor. Buna karşılık 127 milyar TL tutarındaki takipteki kredilerin 132 milyar TL’ye yükselmesi oldukça dikkat çekti. Bir haftada 5 milyar TL’lik artış, BDDK’nın izlemedeki kredilerle ilgili bankalara son bildiriminin işlerlik kazandığını gösteriyor. İç gündem ile ezcümle, her ne kadar ekonomik veriler önemli görülse de piyasaların Suriye fiyatlaması gelişmelerin seyrine göre dozu artıp azalmakla birlikte bir süre daha devam edecek gibi görünüyor.

Dış piyasalar ise içeriye göre son günlerde daha iyimser. ABD-Çin ticari görüşmelerinde kısmen anlaşma çıkması, ABD Merkez Bankası (Fed) faiz indirim beklentileri ve Avrupa Merkez Bankası’nın parasal genişlemenin devamı yönündeki söylemler öne çıkıyor. Fed Başkanı Powell’ın Fed’in faiz indirimine açık olduğu ve tahvil alımlarından söz etmesini saymak da gerekir. Parasal genişleme değil ama para piyasalarının düzgün şekilde çalışmasına yönelik olarak Fed’in tahvil alımlarının aylık 60 milyar dolar olacağı ve 2020 ikinci çeyreğine kadar süreceği açıklandı. Ancak piyasaların bir bölümü parasal genişleme olarak algılamaya başladı bile. Dış piyasalarda haftanın kapak sözü ABD’li ünlü spekülatör Jim Rogers’dan geldi. Rogers, ABD tarihinin en büyük borç yükü altında ama dolara talep devam ediyor, aklı başında kimse dolar almaz, dedi. Dışarıdan ayrışan iç piyasalar-da temkinli görünüm korunuyor.

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN