İşte Borsa İstanbul şirketlerinin son çeyrek kar beklentileri

Borsa İstanbul’da hisseleri işlem gören banka dışı şirketlerin konsolide olmayan bilançoları için son tarih 1 Mart Cuma günü iken, konsolide bilançolar için ise 11 Mart Pazartesi son gün olarak belirlenmiştir.

GCM Yatırım Araştırma Uzmanı Enver Erkan’ın Borsa İstanbul şirketlerinin son çeyrek kar beklentileriyle ilgili hazırladığı rapor şöyle:

Bankalar ise konsolide ve konsolide olmayan bilançolarını 11 Mart gününe kadar gönderebilecektir. Takip listemizde olan hisselerin bilanço takvimi ise 30 Ocak’ta açıklanması beklenen Arçelik ve Türk Telekom ile başlayacaktır.

2018 üçüncü çeyrek döneminin özeti kurlarda ve faiz oranlarındaki dalgalanma ve bunun makro ve sektörel etkileriydi. Özellikle Türk Lirası’ndaki değer kaybı döviz borçlusu olan şirketlerin finansal durumunu olumsuz etkilemiş ve ciddi oranda kur farkı gideri yazmalarına neden olmuştu. Bunun yanı sıra, faizlerdeki artış da özellikle kredili/taksitli satışlar yurtiçi satış portföyünde önemli yer tutan otomotiv/konut/beyaz eşya gibi sektörlerin daralma yaşamalarına sebebiyet vermişti. 2018 dördüncü çeyrek dönemi ise, kur volatilitesinin azalarak Türk Lirası’ndaki değer kazanması çerçevesinde bu sürecin bir düzeltmesi gibi oldu diyebiliriz. Bunun yanı sıra, hükümetin ve ekonomi yönetiminin iç talebi canlandırıcı sektörel ve ekonomik teşvikleri ile beraber yurtiçi pazarda daralma yaşayan sektörler de nefes alma imkanı buldular. Petrol fiyatlarındaki gerileme enerji maliyetlerini olumlu yönde etkilerken, döviz açığı olan şirketler Türk Lirası’ndaki değer kazancı sayesinde üçüncü çeyrek döneminin aksine bu defa finansman geliri elde etti.

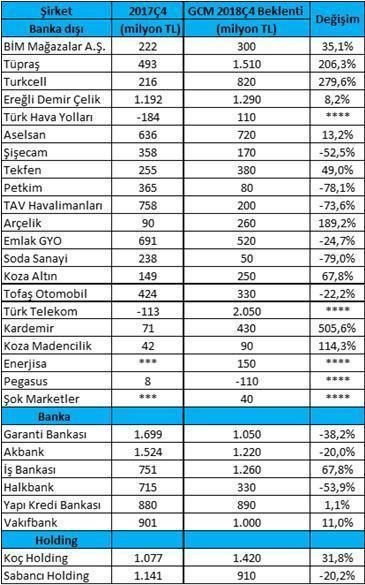

Dolayısıyla, 2018 dördüncü çeyrek hesap dönemine ilişkin bilanço tahminleri oluşturulurken de şirketlerin döviz gelirleri, faiz hassasiyetleri, ihracat portföyleri gibi etmenler göz önünde bulundurulmuştur. Döviz geliri olan ve ihracatçı şirketlerin performansı son çeyrekte kurlardaki gerilemeden dolayı görece düşerken, kurların geri çekilmesine rağmen yüzde 24 olan Türk Lirası fonlamasının aşağı çekilmemiş olması itibariyle devam eden yüksek faiz ortamı kredi büyümesinin halen yavaş kalmasına neden olmuştur. Dolayısıyla kredili satışlardan önemli ölçüde etkilenen sektörlere dair tahminler ılımlı tutulmuş, 3 banka haricindeki (ISCTR, YKBNK, VAKBN) diğer bankaların dönemsel net kar performanslarında yıllık bazda daralma öngörülmüştür.

Bu kapsamda, halen yüksek seyreden mevduat maliyetlerine karşılık kredi faizlerinin talebin düşük kalmasına neden olması, bankaların halen düşük kredi büyümesi/yüksek mevduat büyümesi temasından olumsuz etkilenmesine neden olacaktır ve bu kapsamda 2018 dördüncü çeyrek döneminde de karlar baskılanacaktır. Bu kapsamda büyük ticari bankalar Garanti Bankası (GARAN) ve Akbank (AKBNK) tarafında dönemsel bazda çift haneli kar daralması öngörmekteyiz. Bunun haricinde, net ücret ve komisyon gelirleri ile yukarı revize edilmiş enflasyon beklentileri çerçevesinde TÜFE’ye endeksli menkul kıymet getirilerinde pozitif etkinin devamını bekleriz. Bankalar içerisinde karlılık anlamında İş Bankası (ISCTR), Yapı ve Kredi Bankası (YKBNK) ve Vakıfbank’ı (VAKBN) daha fazla ön plana çıkarıyoruz. Bankalarda kredi büyümesinde gerçek anlamda toparlanma için 2019’un ikinci çeyreğinden sonra düşmesini beklediğimiz enflasyonla birlikte faiz oranlarında normalleşmeyi beklemekteyiz.

Banka dışı şirketlerde ise, 2017 dördüncü çeyrek ve 2018 dördüncü çeyrek dönemleri arasında en yüksek net kar büyümesini Kardemir, Turkcell, Tüpraş, Arçelik ve Koza Madencilik şirketlerinde beklemekteyiz. Türk Hava Yolları’nın ise 2017 dördüncü çeyrek dönemine kıyasla, zarardan kara geçmesini bekliyoruz. Türk Telekom’da da kur farkından gelen gelirlerin şirketi son çeyrekte kara geçirmesini bekliyoruz, bu nedenle dönemsel kar beklentimiz yüksektir.

Demir çelik sektöründe geçen yılın üzerinde seyreden çelik fiyatlarının satış gelirlerine etkisini olumlu beklemekle birlikte, özellikle ABD Başkanı Trump’ın ve Avrupa Birliği’nin (AB) çelik kotalarının ihracat kompozisyonuna olumsuz etkisini aşağı yönlü risk olarak görmekteyiz. Bu etki, 2018 dördüncü çeyrek dönemi için çok fazla belirleyici olmasa da, özellikle AB’nin kota uygulamasının ana ihracat pazarı olması itibariyle Ereğli Demir Çelik Fabrikaları (EREGL) için olumsuz olduğunu düşünüyoruz. Çin ekonomisindeki yavaşlama ve küresel talepteki soğuma da diğer önemli riskler olarak izlenmektedir. Bunun haricinde sektörü, operasyonel anlamda beğenmeyi sürdürüyoruz.

Faizler halen oldukça yüksek olduğu için konut sektörüne ılımlı yaklaşmaya devam ediyoruz. Bunun haricinde, faizler ve kur artışlarının getirdiği maliyet etkileriyle iç pazarda önemli ölçüde daralma yaşamış olan otomotiv ve beyaz eşya sektörü 2018 dördüncü çeyrek için biraz daha olumlu baktığımız sektörlerdir. Hükümetin iç talebi desteklemek amacıyla KDV ve ÖTV indirimleri yapmasının getirdiği aşağı yönlü fiyat etkisi talebe olumlu yansımıştır ve yıl sonuna doğru olan satışları olumlu etkilemiştir. Bu kapsamda dönemsel bazda ARCLK tarafında yüksek kar performansı beklemekle beraber, ana kompozisyonu ihracat olan Tofaş’ın (TOASO) kurlardaki gerilemeden kısmi olumsuz etkilenmesini bekleriz.

Havacılık sektöründe, en yüksek döviz açığına sahip olan Türk Hava Yolları (THYAO) tarafında kur farkı geliri beklemekle beraber sektörün ortak pozitif noktası olarak yüksek doluluk oranları ve düşen petrol fiyatı çerçevesinde azalan jet yakıtı maliyetlerini diğer katalist faktörler olarak görebiliriz. Havacılıkta THYAO’yu öne çıkartıyoruz.

Telekomünikasyon sektöründe artan abone sayısı, mobil data kullanımı ve tarife gelirleri çerçevesinde beğendiğimiz Turkcell’e (TCELL), ortaklık belirsizliği çözülen ve son çeyrekte Türk Lirası’nın değer kazanımından olumlu etkilenen Türk Telekom’u (TTKOM) da ekliyoruz.

Tüpraş (TUPRS) ve Petkim (PETKM) tarafında petrol fiyatındaki düşüşün stok zararına yol açmasını olumsuz bir etken olarak görmekle beraber; kur farkı geliri ve güçlü ürün marjları çerçevesinde TUPRS tarafını biraz daha öne çıkarıyoruz. Tüpraş’ın Türk Lirası değer kazanımı nedeniyle döviz açık pozisyonu itibariyle 3 haneli kar büyümesi kaydetmesini bekliyoruz. Petkim ise, petrol ve petrole bağlı ürünlerdeki fiyat düşüşü etkisiyle stok zararı yazacaktır, bu nedenle karında azalma bekliyoruz.

Savunma sektörünü (ASELS), savunma sanayiindeki devam eden yerli ve millileşme çalışmaları itibariyle beğenmeye devam ediyoruz. Döviz fazlası olan cam sektörü ise, kurlarda son çeyrekte gerçekleşen düşüşten olumsuz etkilenecek ve kur farkı gideri yazacaktır. Bu yüzden Şişecam grubu şirketlerinden analiz listemizde bulunan SISE ve SODA’da karlılıkta düşüş beklemekteyiz. Yüksek seyreden gıda enflasyonunu ise, gıda ve gıda/perakende sektörü açısından (BIMAS) olumlu buluyoruz.

- BIST

- DOLAR

- EURO

- ALTIN