Nakit yeni kral mı… Mevduat faizi ne kazandırıyor? Kuruşu kuruşuna hesapladık…

Merkez Bankası faiz artırımı yaptıkça mevduat bankaları da faiz yükselterek mevduat toplamaya başladı. Bazı bankalar yıllık yüzde 43 oranında faiz vermeye başladı. Parasını her ay anapara+faiz olarak yatıranların kazançları da artıyor ve enflasyon oranına yakınsayan rakamlara ulaşıyor. Sizler için en düşükten en yükseğe kadar mevduat faiz getirilerini hesapladık.

Küresel olarak sorun haline gelen ve merkez bankalarının fiyat istikrarını yakalamak için kullandığı faiz enstrümanı ülkemizde de kullanılmaya başlandı. Seçim sonrası yeni ekonomi yönetimi enflasyonu düşürmek için planlarını yaptı ve uygulamaya başladı.

Güven ve istikrar ortamının sağlanmasıyla birlikte atılan adımlar piyasalarda fiyatların durağan ve düşüş eğilimine geçmesine neden oluyor.

Otomotiv sektörüyle başlayan fiyat düşüşü sonrasında konut piyasasına da sıçradı. Ticaret Bakanlığı'nın aldığı yerinde ve doğru kararlar otomobil fiyatlarında yüz binlerce liralık indirimleri beraberinde getirdi ve fiyatların daha da düşmesi beklentisi yükseldi.

Bunun yanında konut satışlarına ilişkin olarak yatırım amaçlı olarak ikinci evini alacaklara yönelik kredi düzenlemesi neticesinde konutun sadece yüzde 22,5'i kadar kredi kullanma imkanı sağlanması da konut sektöründeki balonu indirmeye başladı. Açıklanması beklenen ilk kez konut alacaklara ilişkin kredi kampanyası da sektörü destekleyecek nitelikte adım olacak.

MERKEZ BANKALARI FİYAT İSTİKRARININ PEŞİNDE

Merkez bankalarının temel amacı fiyat istikrarını sağlamak olarak öne çıkıyor. Bunu yapabilmek için tüm imkanlar kullanılarak piyasanın düzene sokulması ve fiyatların düşüşe geçmesi ilkesi kullanılıyor.

Türkiye Cumhuriyet Merkez Bankası da bu amaçla faizlerde artırım yapmayı tercih etti. TCMB, kısa sürede faizi 1650 baz puan artırdı. 24 Şubat 2023 tarihinde yüzde 8.50 olan politika faizi 22 Eylül 2023 tarihinde yüzde 30 seviyelerine kadar yükseldi.

MEVDUAT FAİZİ ARTIYOR

Merkez Bankası fiyat istikrarını sağlamak için faiz artırımlarına devam ediyor. Merkez Bankası'nın faiz kararını da bankalar takip ederek kredi, kredi kartı ve mevduat faizlerinde yükselişler yapıyor. Ortalama olarak bankalar yıllık yüzde 35-43 arasında mevduata faiz vermeye başladı. Bankalar arasında henüz mevduat yarışı başlamamış olsa da ilerleyen zamanda Merkez Bankası'nın faizi daha da artırması ihtimali mevduata olan talebin de artacağına işaret ediyor. Bu durumda da bankalar mevduat toplamak için faiz yarışına girmesi bekleniyor.

REEL FAİZ MAKASI KAPANIYOR

Yıllık enflasyon yüzde 61.53 olarak açıklandı. TÜİK'in verilerine göre aylık enflasyon hızı da yüzde 4,75 oldu ve geçtiğimiz Ağustos ayına göre büyük düşüş gösterdi. Orta Vadeli Program'da 2023 yılı için enflasyon tahmini yüzde 65, 2024 için yüzde 33, 2025 için yüzde 15,2, 2026 yılı için de yüzde 8,5 oldu.

Nominal faiz ile reel faiz arasındaki makas da son faiz artırımları ve mevduat faizlerindeki yükselişle kapanmaya başladı. Bankalar yıllık yüzde 43'e varan faiz verirken enflasyon yüzde 61 seviyelerinde gerçekleşiyor ve bu durumda parasını faizde değerlendirenler yüzde 18 oranında enflasyona karşı kayıpta bulunuyor. Merkez Bankası'nın önümüzdeki aylarda faiz artırması halinde reel faiz makasının da kapanması bekleniyor.

Kümülatif olarak hesaplandığında ise reel faiz makası yıllık yüzde 9’a kadar düşüyor.

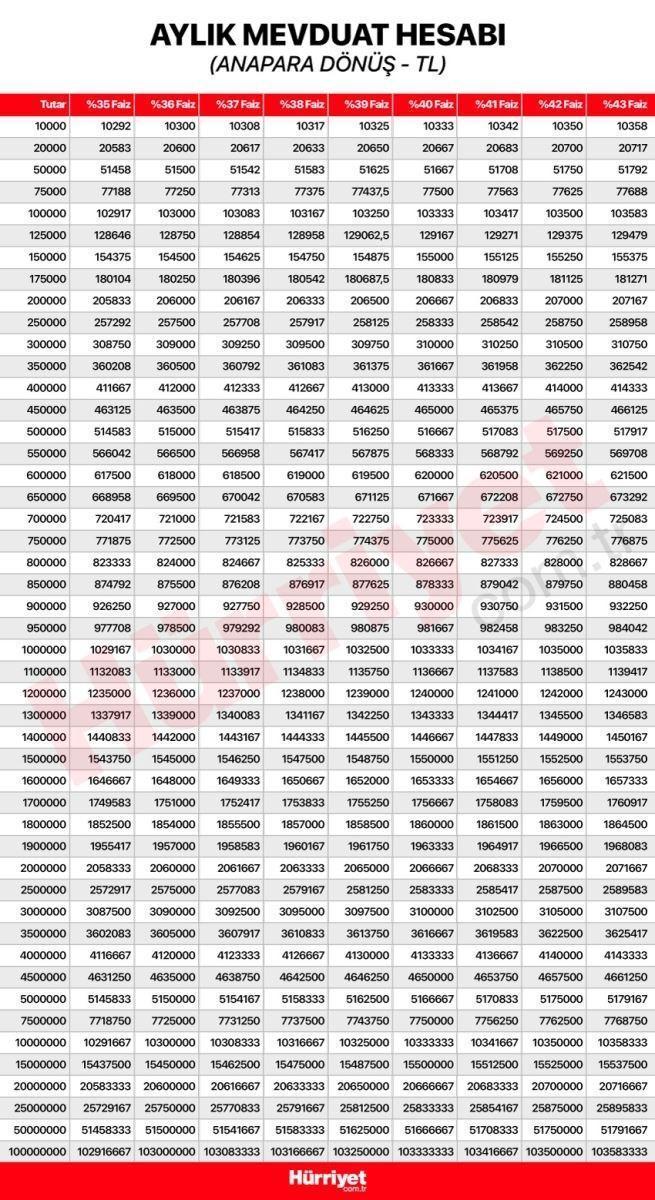

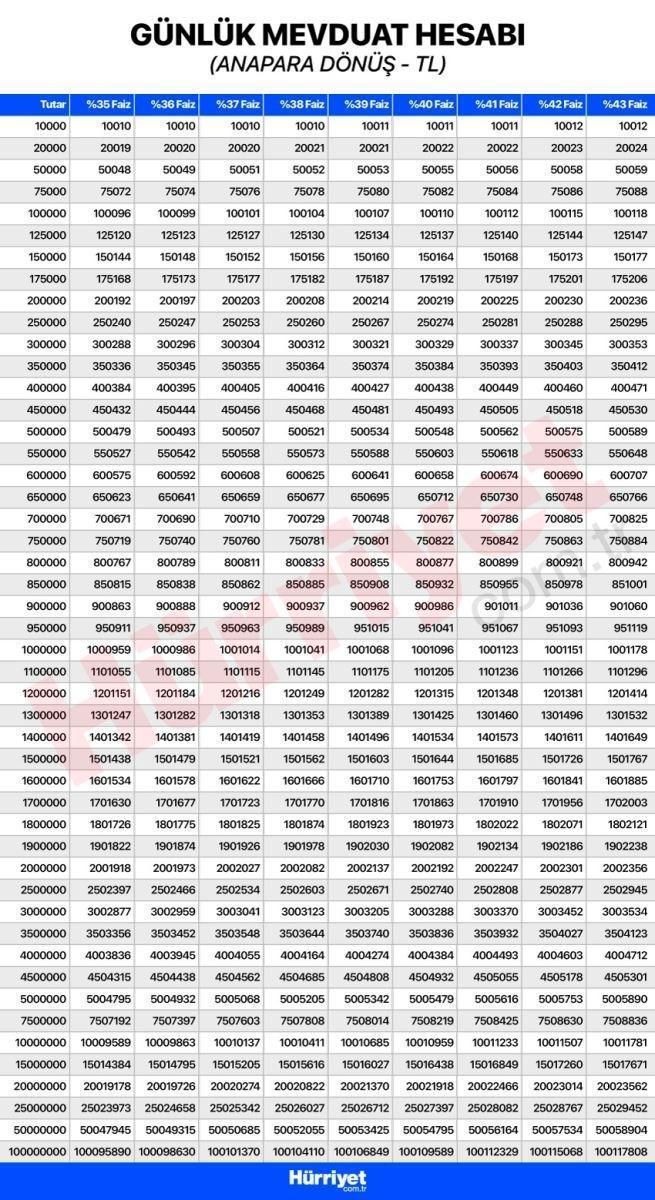

1 MİLYON LİRAYA 1 AYDA 36 BİN LİRA

1 MİLYON LİRAYA 1 AYDA 36 BİN LİRA

Parasını mevduatta değerlendirmek isteyenler faiz getirisiyle bazı yatırımlardan daha yüksek gelir elde edebiliyor. 1 milyon lirasını faize yatıran mudi 32 günün sonunda 1 milyon 35 bin 833 lira faiz elde ediyor. Başka bir deyişle 1 milyonuna karşılık 35 bin 833 lira faiz almış oluyor. Parasının faizine dokunmayıp anapara+faiz ile birlikte yeniden mevduat yapması halinde kümülatif olarak faiz kazancı da belirtilen faiz oranından çok daha fazla artmış oluyor.

Fiyatların durgunlaştığı ve gerilemeye başladığı bu dönemde otomobilini satıp faize koyan birisi ilerleyen aylarda daha düşük fiyattan aynı otomobilini yerine koyma ihtimaline de sahip oluyor. Ayrıca parasını istediği an mevduatı bozarak nakit halde kullanabilecek olmasından dolayı fırsatlara yönelik hızlı aksiyon alabiliyor.

Günümüzde İstanbul'da ortalama olarak kiralar 13-20 bin bandında değişkenlik gösteriyor. Yatırım amaçlı alınan ve ortalama olarak 2,5-3 milyon lira arasında değişen bir konut satılıp mevduat faizine konulduğunda ayda 107 bin lira faiz getirisi sağlıyor. Başka bir deyişle kirası 15 bin lira olsa yüzde 613 oranında kiradan daha fazla kazanç sağlıyor. Ayrıca fiyatların düşmesi ihtimali göz önüne alındığında her an kullanılabilecek nakit de elde bulunmuş oluyor.

KÜMÜLATİF OLARAK ARTIYOR

Mevduata yatırılan paraya hiç dokunmadan her ay anapara+faiz ile birlikte yeniden değerlendirilmesi halinde 12 ay sonunda kümülatif olarak faiz de artmış olacaktır. Düz mantıkla 1 milyon lirası olan ve yıllık yüzde 40 ile parasını vadeye bağlarsa yıl sonunda 1 milyon 400 bin getiri elde eder. Ancak parasının faizini de her ay işletip ve anapara+faiz ile birlikte yeniden mevduat açarsa yıllık getirisi yüzde 48 seviyesine yaklaşır ve 1 milyon lirası 1 milyon 482 bin lira olur. (Not: Tutarlardan stopaj vergisi düşülmeden hesaplanmıştır)

STOPAJ VERGİSİ NE KADAR?

30.09.2020 tarihinden itibaren açılan veya vadesi yenilenen TL mevduat hesaplarına ödenen faizlerden vadesiz ve ihbarlı hesaplar ile 6 aya kadar (6 ay dahil) vadeli hesaplarda yüzde 5, 1 yıla kadar (1 yıl dahil) vadeli hesaplarda yüzde 3, 1 yıldan uzun vadeli hesaplarda yüzde 0 oranında stopaja vergisi alınıyor. Stopaj vergisi sadece bankanın verdiği faiz üzerinden alınıyor, anapara üzerinden alınmıyor.

KUR KORUMALI MEVDUATTAN ÇIKIŞ HIZLANDI

Kur Korumalı Mevduatlara olan talep faizlerdeki düşüşle birlikte ciddi oranda azaldı. KKM'den çıkan vatandaşların bir kısmı yeniden dövize geçerken bir kısmı da mevduat tarafına parasını park etmeye başladı. KKM'nin ilerleyen dönemlerde talebin aşırı düşmesi nedeniyle kalkması da beklentiler dahilinde bulunuyor.

BANKALARLA FAİZ PAZARLIĞI YAPIN

Bankalarda vadeli mevduat hesabı açacaksanız mutlaka faizle ilgili pazarlıkta bulunun. Örnek vermek gerekirse tabela faizi yüzde 38'se yüzde 39,5-40 aralığında faiz verebilme imkanları bulunuyor. Bunun nedeni de banka şubelerine hedef belirlemesi nedeniyle şube elinde mevduatı kaçırmak istemiyor.

İNTERNET YERİNE ŞUBE ÜZERİNDEN İŞLEM YAPIN

İnternetten vadeli mevduat açtığınızda valör tarihine dikkat edin. Bazı bankalar parayı 1 gün valörlü olarak mevduata aktarıyor ve faiz kaybınız da 1 gün olmuş oluyor. Bu durumla karşılaşmamak için bankaya gitmek yerine şubeyi arayarak şube üzerinden vadeli mevduat hesabınızı açtırmanız menfaatinize olacaktır.

‘HOŞGELDİN FAİZİ’NE ALDANMAYIN

"Hoşgeldin Faizi" denilerek sadece bir ay yüksek faiz verip diğer aylar piyasa gerçeklerinden uzak faiz veren bankalar yerine devamlı yüksek faiz veren bankaları tercih etmeniz gerekiyor. Bunu da bazı internet uygulamalarıyla tespit edebilirsiniz.

İLGİNÇ YÖNTEMLERLE ZORUNLULUKLARI KABUL ETMEYİN

Yüksek faiz vermek için kredi kartıyla harcama limiti, fatura ödeme gibi ilginç uygulamaları olan bankalar yerine sadece paranız üzerinden sizi müşteri olarak kabul eden bankalarda daha az prosedürle paranızı değerlendirebilirsiniz.

MEVDUATTAKİ PARANIN 400 BİN LİRASI DEVLET GÜVENCESİNDE

Yurt içi şubelerde; resmi kuruluşlar, kredi kuruluşları ve finansal kuruluşlara ait olanlar haricindeki, TL, döviz ve kıymetli maden cinsinden mevduatlar, her bir mevduat bankasında her bir kişi için, 2023 yılında 400 bin TL'ye kadar sigorta kapsamında bulunuyor. Burak TAŞÇI - Hurriyet.com.tr

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN