Google ‘dijital telif' için masada... Hüseyin Yayman: Çifte standart uygulanmamalı

Sonraki Haber ›

Google ‘dijital telif' için masada... Hüseyin Yayman: Çifte standart uygulanmamalı

Sonraki Haber ›

Bakan Şimşek'ten CHP'li Yalçın Karatepe açıklaması

Bakan Şimşek'ten CHP'li Yalçın Karatepe açıklaması

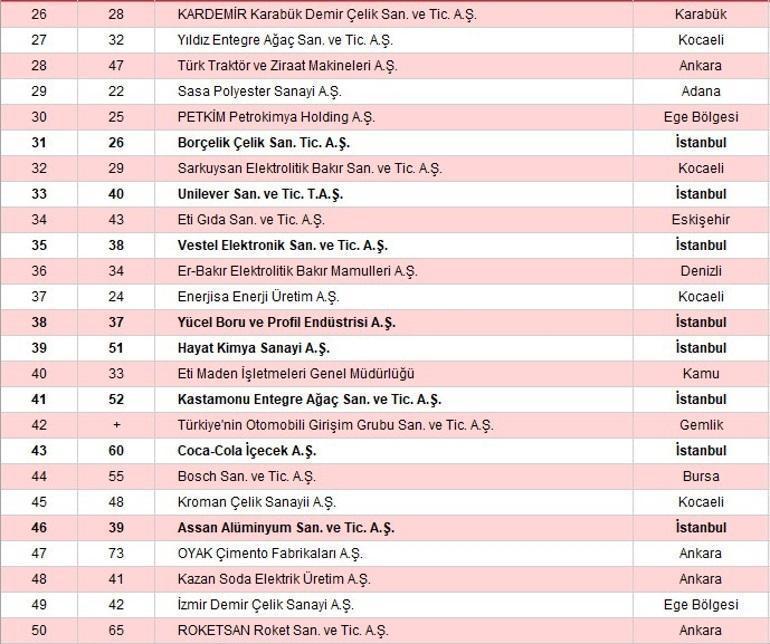

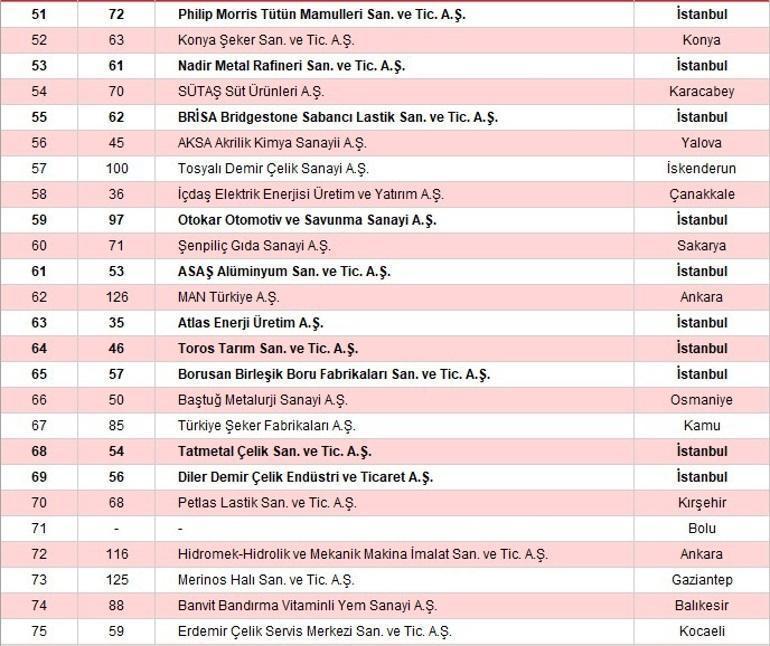

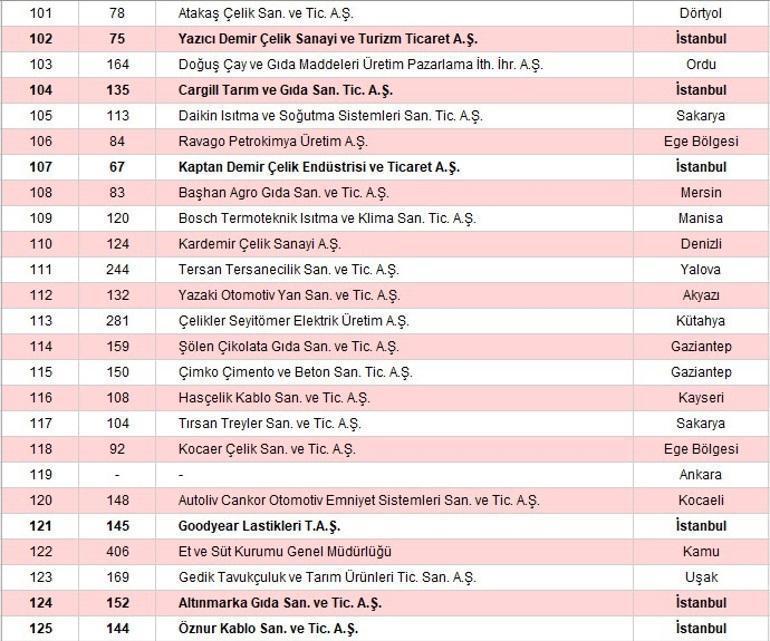

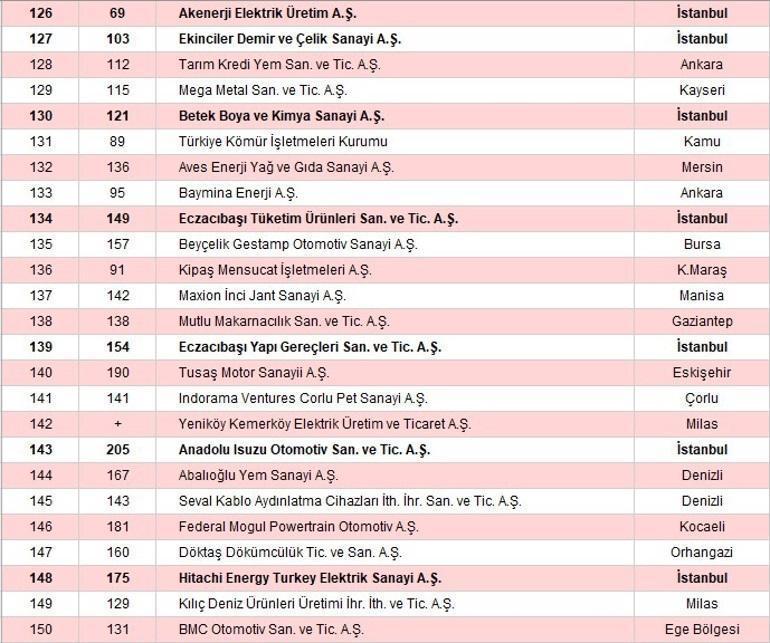

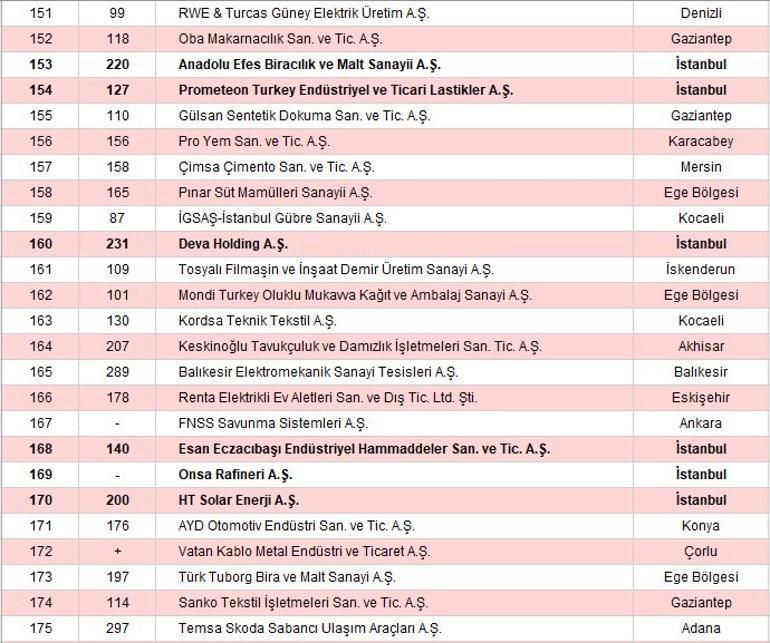

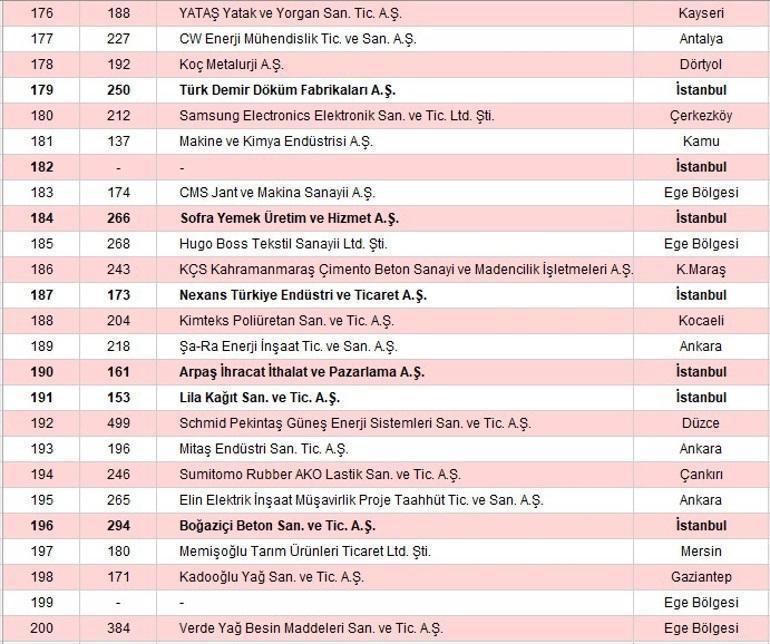

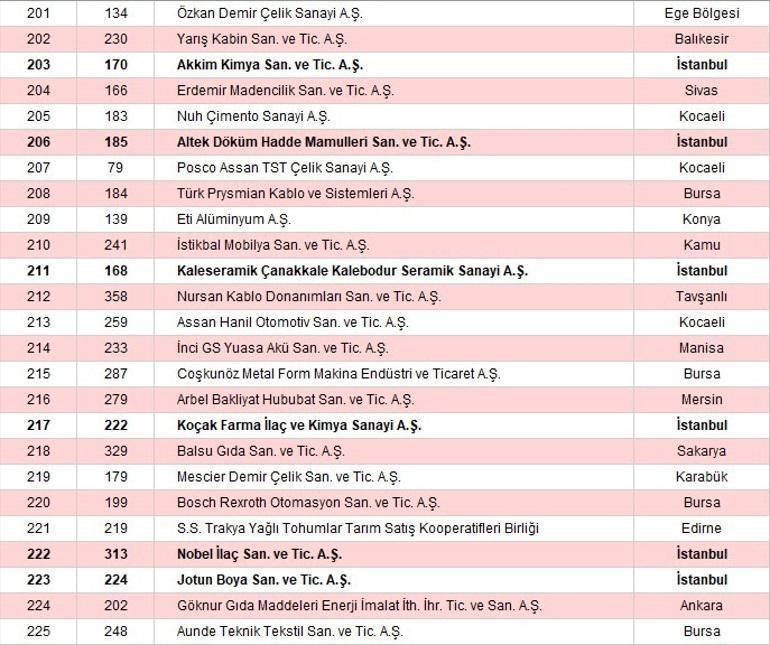

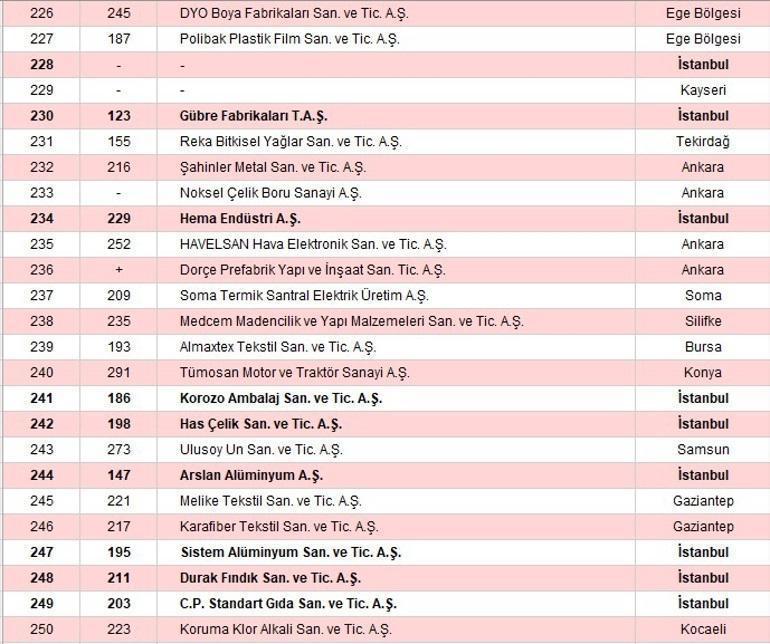

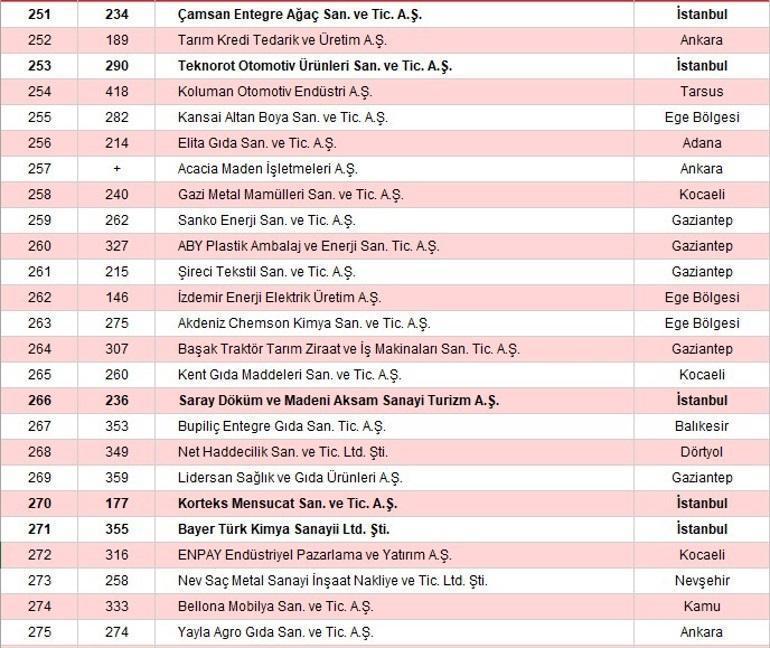

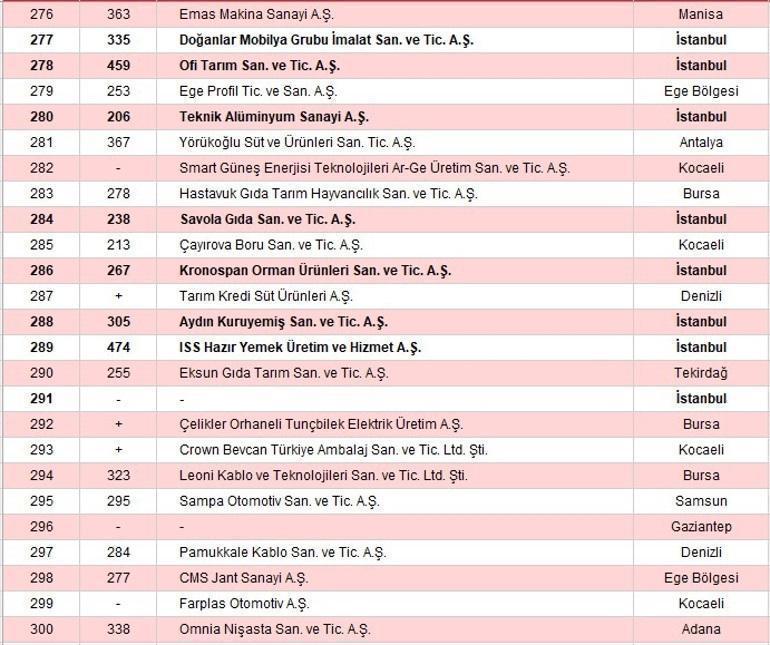

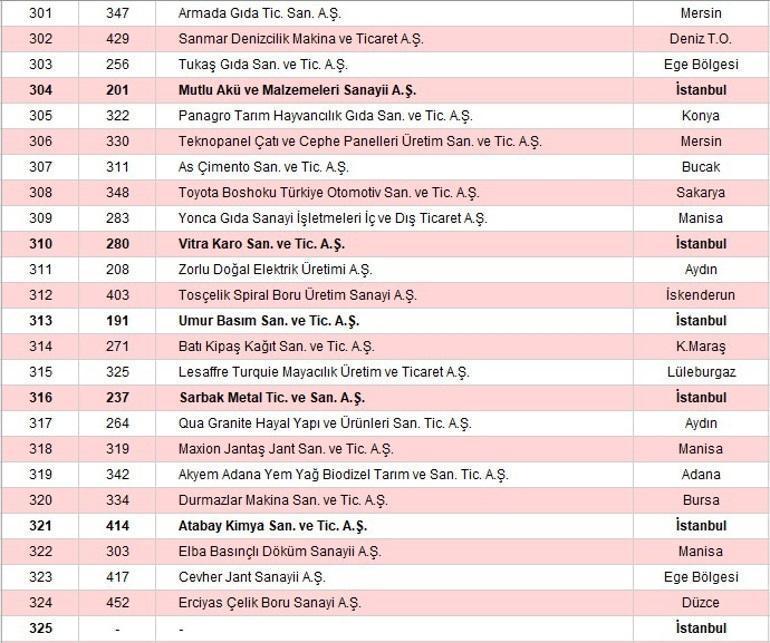

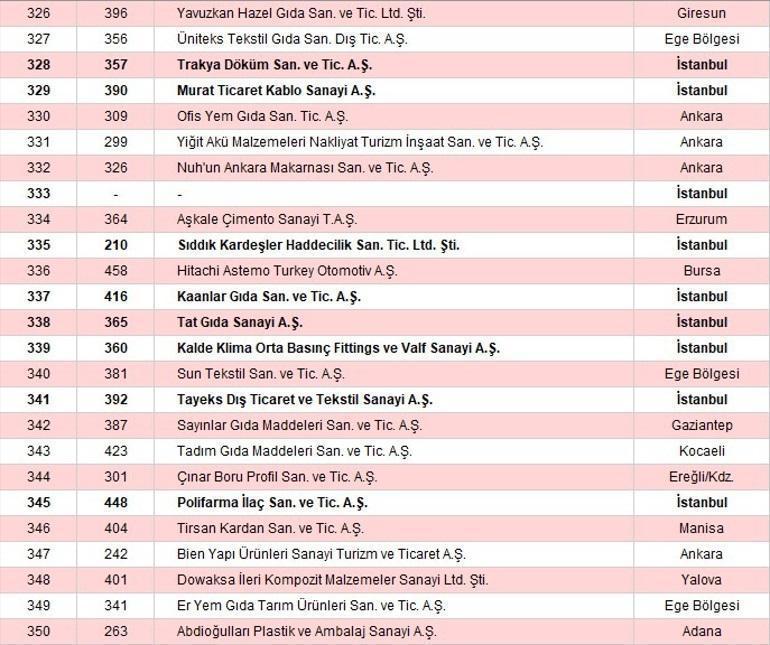

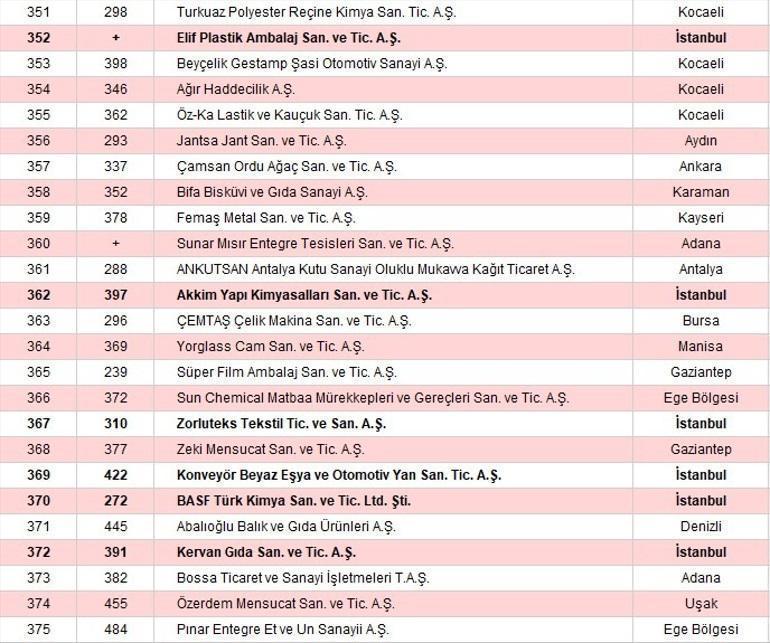

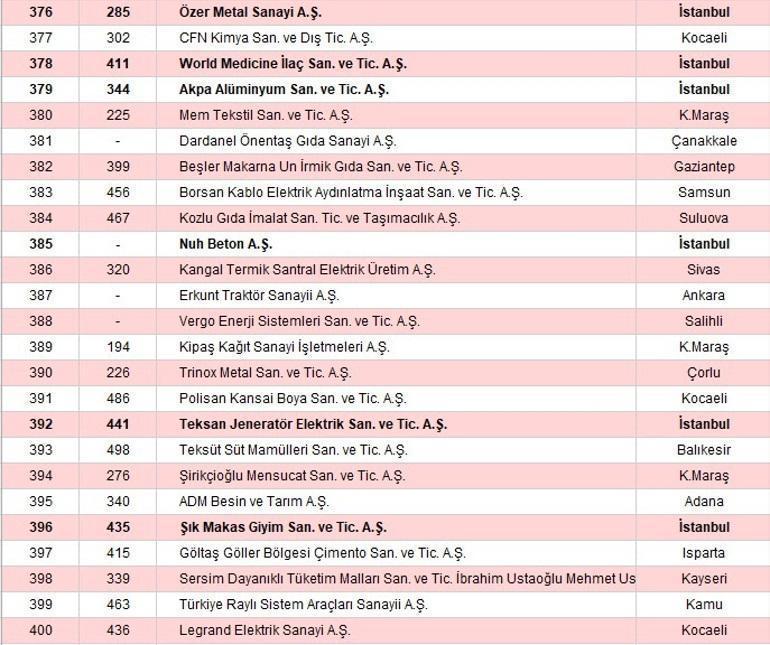

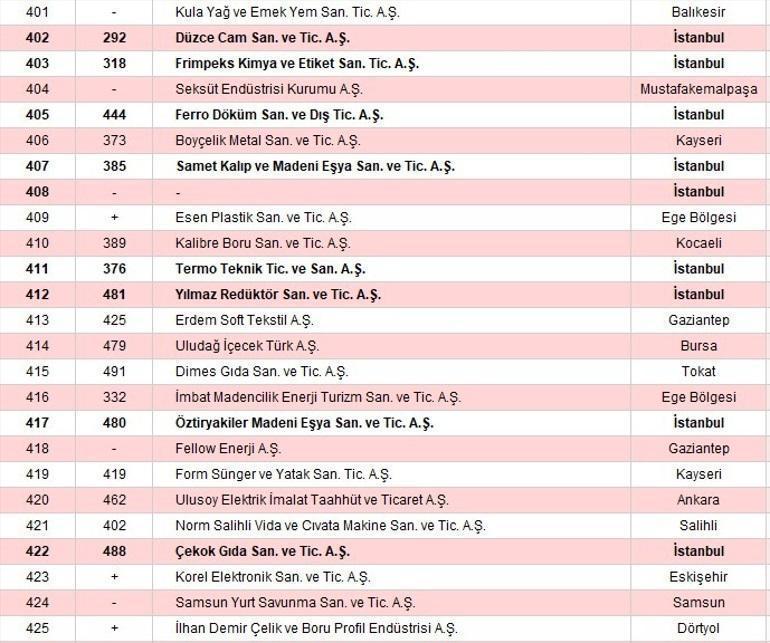

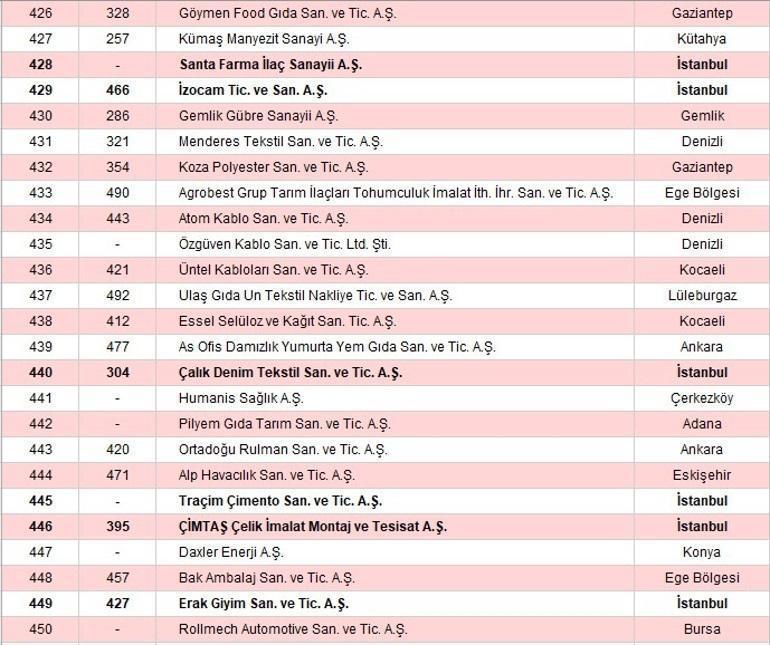

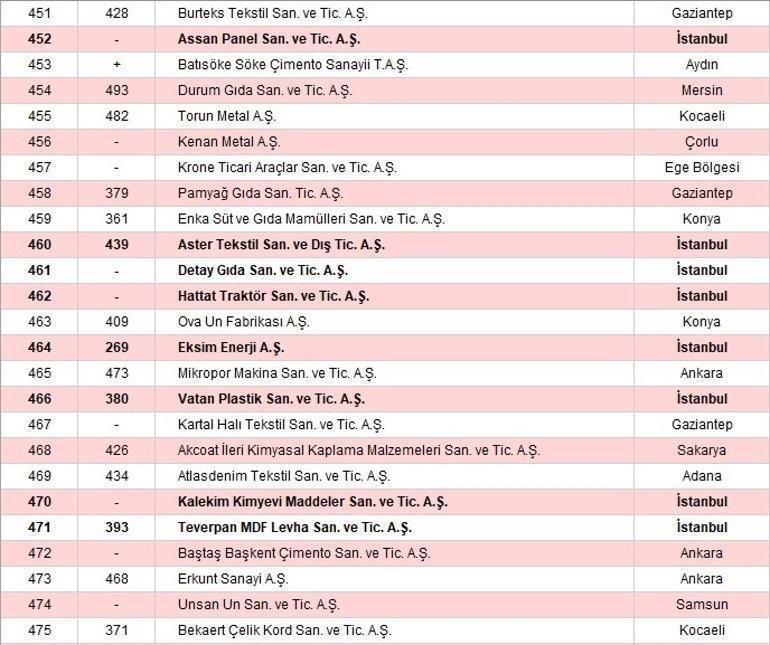

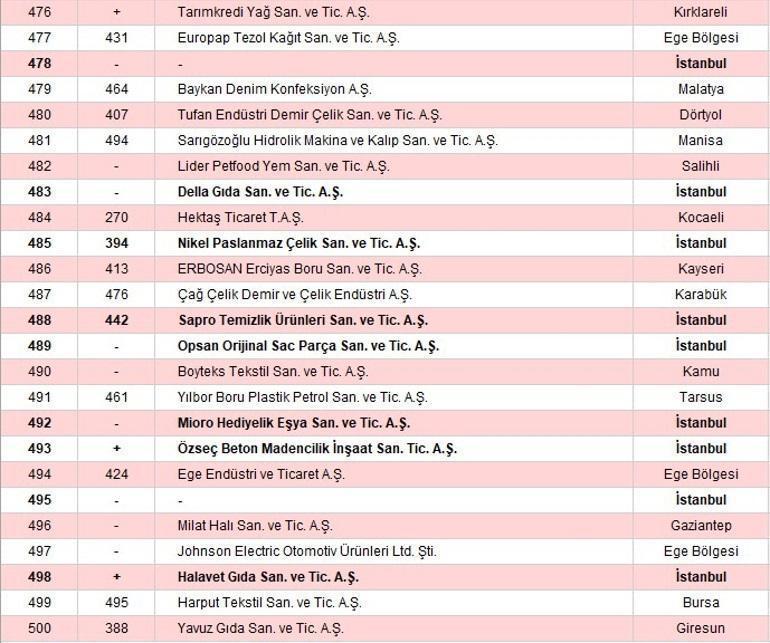

İSO 500 açıklandı! İşte listedeki tüm şirketler

‘Türkiye'nin 500 Büyük Sanayi Kuruluşu Araştırması’nın 2023 yılı sonuçları belli oldu. İSO 500 araştırmasına göre en büyük kuruluş 484 milyar liralık satışlarıyla Tüpraş oldu. Tüpraş’ı 238 milyar liralık satışlarıyla Ford Otomotiv takip ederken, üçüncü sırada yaklaşık 227 milyar liralık üretimden satışlarıyla Star Rafineri bulundu.

Hurriyet.com.tr / Ekonomi Servisi

Türkiye'nin 500 Büyük Sanayi Kuruluşu Araştırması’nın 2023 yılı sonuçları belli oldu. 1968’den bu yana İstanbul Sanayi Odası tarafından açıklanan İSO 500 araştırmasına göre üretimden satışlarda en büyük kuruluş 484 milyar liralık satışlarıyla Tüpraş oldu. Tüpraş’ı 238 milyar liralık üretimden satışlarıyla Ford Otomotiv takip ederken, üçüncü sırada yaklaşık 227 milyar liralık üretimden satışlarıyla Star Rafineri yer aldı.

İSO Başkanı Erdal Bahçıvan, İSO 500'e ilişkin şunları söyledi:

Değeri yıllar geçtikçe daha da artan ve bugün 56. yaşını kutlayan “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması”nın 2023 yılı sonuçları için yeniden bir aradayız.

Sizleri, bu araştırmayı yarım asırdan fazla süredir hiç aksatmadan, her yıl başta siz değerli basın mensupları olmak üzere kamuoyunun takdir ve değerlendirmesine sunan İstanbul Sanayi Odamız (İSO) adına, Yönetim Kurulu Başkan Yardımcılarımız Sayın İrfan Özhamaratlı ve Sayın Cemal Keleş ile birlikte sevgi ve saygıyla selamlıyorum.

Öncelikle geçen hafta manevi dünyamızı zenginleştiren, sevgi, saygı ve kardeşlik duygularımızı pekiştirirken, birlik, beraberlik ve paylaşmanın en güzel örneklerini hep birlikte yaşadığımız Kurban Bayramınızı buradan bir kez daha kutlayarak sözlerime başlamak istiyorum.

İSO 500’ü yakından takip edenler artık biliyor; son beş yıldır güncel İSO 500 araştırmamız ile birlikte, 50 yıl önceki araştırmamızın baskısını da sizlerle paylaşıyoruz. Bu yıl sizlere dağıtılan dosyanın içinde, 1974 yılında yaptığımız araştırmanın sonuçlarını kapsayan, “Türkiye’nin 100 Büyük Firması” adı altında yayınladığımız dergiyi bulacaksınız.

15 Ağustos 1974 tarihli bu araştırmaya çok kısa bir iki gönderme yaparak sanayimizin 50 yılda nereden nereye geldiğine dikkatinizi çekmek istiyorum. 1973 verilerini kapsayan araştırmaya göre; sanayimizin neredeyse yüzde 75’i İstanbul ve çevresinde yerleşik görünüyor. Listeye özel sektörden İstanbul dışında sadece İzmir, Adana, Ankara, Bursa ve Tekirdağ’dan girebilen şirketler var.

Araştırmaya önsöz yazan Rahmetli, çok Sevgili Nurullah Gezgin Başkanımız; o yıl listeye Kayseri’den iki yeni şirketin girmesini bakın nasıl memnuniyetle anlatıyor:

“Türkiye ölçüsünde bu dev firmalar arasında bir Orta Anadolu şehri olan Kayseri’den de iki firmanın yer alması sanayileşmemizin yurt kesimine dağılmakta olduğunun belirgin ifadesidir.”

Bir de bugünkü panoramaya bakalım isterseniz. Az sonra ekranlara da getireceğimiz güncel listeye baktığımızda İSO 500’e İstanbul dışından giren sanayi kuruluşlarımızın sayısının 349 olduğunu göreceğiz. Ve artık Kahramanmaraş’tan Gaziantep’e, Samsun’dan Denizli’ye, Kayseri’den Konya’ya kadar; geçen 50 yıl içinde “Türkiye’nin en büyük sanayi kuruluşlarının” ülkemizin dört bir yanında yükselmiş olmasından bizler de bugün kıvanç duyuyoruz.

İSO 500 Büyük araştırmamızın sonuçlarına geçmeden önce, bu yılki araştırmadan çıkan ve bizi mutlu eden, umutlandıran birkaç gelişmeden kısaca söz etmek istiyorum. Bildiğiniz gibi her yıl sizinle paylaştığımız ve araştırmanın check-up’ı da diyebileceğimiz özet veriler içinde “Sanayide Teknoloji Yoğunluklarına Göre Yaratılan Katma Değer Dağılımı”nı da inceliyoruz. Doğrusunu isterseniz son yıllarda, araştırma olgunlaştığında en çok merak ettiğimiz ve ilk baktığımız verilerden biri de budur.

Sanayimizin düşük, orta ve yüksek teknoloji ile bağını en somut şekilde ortaya koyan bu verilerde son yıllarda genellikle durağan, değişmeyen bir seyir vardı. Fakat bu yıl az sonra grafiklerini de paylaşacağımız gibi, sanayimizde orta-yüksek ve yüksek teknolojiye doğru olumlu bir kırılma yaşandığını görüyoruz. 2022 yılına göre 2023 yılında, yüksek ve orta-yüksek teknoloji yoğunluklu sektörlerin yaratılan toplam katma değer içindeki payını 4 puan artırması sanayimizin teknolojik dönüşümü adına umut vericidir.

Sanayide her zaman ciddi bir sorun olan nitelikli finansmana erişimin en başta gelen çözüm seçeneklerinden biri hiç kuşkusuz halka açılmadır. İşte bu yıl İSO 500 içinde halka açılan sanayi şirketleri sayısında önemli bir artış görüyoruz. Bunların önemli bir kısmı da yeni halka açılmalar olarak kayıtlarımızda yerini almış bulunuyor. Bu da sanayicilerimizin bu önemli finansman seçeneğine artık daha sıcak baktıklarının göstermesi açısından sevindiricidir.

İSO 500, bunlar ve daha birçok veri ile bir anlamda sanayimizin bugününe ve geleceğine ilişkin çok değerli bilgileri bizlere ve ekonomi kamuoyuna yıllardır fısıldıyor. Ülkemizin teknolojiye dayalı, nitelikli, rekabet edebilir ve katma değerli üretim için ne yapması gerektiğini görmek isteyenler için, “İSO-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırmaları”nın geçmişten bugüne eşi bulunmaz ve yararlı bir veri setini ortaya koyduğunu düşünüyorum.

Bu bilgiler bir anlamda büyüklerimizin bizlere bıraktığı, bizlerin devam ettirdiği bir miras. …Ve bence mirasların en kıymetlisi. 1968 yılında bu kıymetli araştırma vizyonunu ortaya koyarak ilk adımı atan, bugün aramızda olmayan tüm değerli sanayici büyüklerimizi ve İSO çalışanlarımızı, İSO 500’ün bugünlere aynı saygınlıkla gelmesinde emeği olan herkesi buradan saygıyla yad ediyorum.

Her yıl olduğu gibi bu yıl da İSO 500 için adeta aylar öncesinden kampa girerek, sanayi şirketlerimizden gelen verileri bilimsel bir özen ve titizlikle değerlendiren ve tamamlayan; öncelikle İSO Ekonomik Araştırmalar ve Kurumsal Finans Şubemiz olmak üzere danışmanlarımıza da ayrıca teşekkürlerimi sunuyorum.

Tabii bir teşekkür de sanayi şirketlerimize… Türkiye ekonomisinin bu tarihsel arşivine her yıl bizimle paylaştıkları bilgileri ile çok değerli katkıda bulunan; İSO 500 araştırmamızın ortaya çıkmasındaki en kıymetli paydaşımız olan sanayi kuruluşlarımıza da buradan şükranlarımızı gönderiyorum. Sağ olsunlar, var olsunlar.

Araştırmamıza geçmeden önce, sonuçları daha iyi analiz edebilmemiz için 2023’te sanayi sektörümüzü etkileyen yurt içi ve yurt dışı ekonomik gelişmelere kısaca değinmenin yararlı olacağını düşünüyorum.

Öncelikle dış gelişmelere baktığımızda; 2023 yılında dünyada üretim ve ticaretin önemli ölçüde yavaşladığını ve büyümenin tarihsel ortalamalara göre zayıf kaldığını görüyoruz.

Yıl boyunca jeopolitik gerilimlerin yüksek seyri, dünya ekonomisinde derinleşen teknolojik rekabet, artan korumacılık ve kutuplaşma eğilimleri büyümeyi baskıladı. Bu zayıflık dünya genelinde sektörel olarak sanayiyi, bölgesel olarak da Avrupa’yı olumsuz ayrıştırdı.

Türkiye ekonomisi ve sanayimiz, başta Avrupa talebinin zayıflığı ve jeopolitik gerilimler olmak üzere tüm küresel faktörlerden etkilenirken, kendi içinde de önemli gelişmeler yaşadı. Hepimizi yasa boğan 6 Şubat Kahramanmaraş depremleri, yol açtığı insani kayıpların yanı sıra bölge ekonomisine de darbe vurdu. Bölgenin yeniden inşası önemli bir kaynak gereksinimini ortaya çıkardı.

Ekonomi politikalarına baktığımızda, hatırlayacağımız üzere yılın ilk yarısı boyunca büyüme önceliği korunarak enflasyon ve cari açık gibi kırılganlıkların geri planda kaldığı yaklaşım devam etti. Seçimlerden sonra, yani yılın ikinci yarısında ise büyük bir değişim yaşanarak enflasyonla mücadele merkezli bir normalleşme programı devreye alındı.

Öte yandan bu değişim süreci, sanayimiz açısından kaçınılmaz olarak daha sıkı finansman koşullarına ve daha zorlu bir iş yapma ortamına yol açtı. Bu bağlamda hem büyüme performansı hem de ekonomi politikaları açısından adeta “iki ayrı yıl” yaşandığını vurgulamamız gerekiyor.

Sonuç itibarıyla 2023 yılında ekonomik büyümemiz yüzde 4,5 büyümeyi başardı ise de bu büyümenin yapı olarak sağlıklı olduğunu söylememiz mümkün değil. Sanayi sektörümüz yüzde 0,8, imalat sanayi ise yüzde 1,6 büyüme ile genel ekonomik performansın gerisinde kaldı. İhracat ise Türkiye genelinde zayıf bir artış, sanayi sektöründe ise hafif bir düşüş kaydetti.

Buna ithalattaki sert artışın da eklenmesiyle dış talebin büyümeye katkısı negatif gerçekleşti. Dolayısıyla, 2023’ün sanayi sektörümüz için daha zorlu bir yıl olduğunu da söylememiz abartılı olmayacaktır. Nitekim İSO 500 araştırmamızın 2023 sonuçları da sanayimizin içerisinde faaliyet gösterdiği bu ekonomik arka planı yansıtması bakımından oldukça değerli bulgular içeriyor.

Sonuçlara geçmeden önce son olarak önemli bir konuya daha dikkatinizi çekmek istiyorum. Bildiğiniz gibi yüksek enflasyon nedeniyle, 2023 yılında enflasyon muhasebesi uygulaması yıllar sonra yeniden hayatımıza girdi. Az sonra detaylı şekilde göreceğimiz gibi; parasal olmayan kıymetler üzerinde uygulanan enflasyon düzeltmesi, İSO 500 firmalarının özkaynak ve aktif toplamı büyüklüklerini de önemli ölçüde etkilemiştir.

İSO 500, enflasyon düzeltmesi uygulamasının sanayi kuruluşlarına etkilerini geniş bir veri setiyle ölçerek analiz eden öncü ve bilimsel bir araştırma olması açısından da büyük değer taşıyor.

Bu kısa değerlendirmemizin ardından şimdi “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2023” araştırmamızın sonuçlarına geçebiliriz.

İSO 500’de üretimden satışlar 2023 yılında yüzde 42,1 oranında artarak 4 trilyon 485 milyar liradan 6 trilyon 375 milyar liraya çıktı.

Az önce de nedenlerine kısaca değindiğim gibi; 2021 ve 2022 yıllarına göre zayıf bir performansa işaret eden bu artışın 2022 yılının sonundan itibaren geliyor olduğunu tahmin etmek zor değildi.

Üretimden satışlarda büyüme bir önceki yıl yüzde 119 iken, 2023 yılında yüzde 42,1’e gerilemesinin nedenlerine baktığımızda, yavaşlayan küresel talep, 6 Şubat’ta ardı ardına yaşadığımız deprem felaketleri ve seçimler sonrasında ekonomi politikalarında yaşanan değişimin belirleyici rol oynadığını söyleyebiliriz.

Üretimden net satışlardaki asıl dramatik görüntüyü reel değişimlerde görmemiz mümkün. İSO 500 Büyük kuruluşlarının üretimden satışlardaki reel değişimlerine baktığımızda şu sonuç dikkat çekiyor: 2023 verileri yıl sonu tüketici enflasyonu ile arındırıldığında, üretimden satışların 2022 yılına göre reel olarak yüzde 13,8 oranında gerilediği görülüyor.

Reel değişimleri hesaplarken son yıllarda hep yaptığımız gibi bu yıl da, yıl sonu TÜFE enflasyonunu kullandık. Fakat diğer taraftan biliyoruz ki 2023 yılı boyunca yıllık enflasyon oldukça değişken bir seyir izledi. Hatırlatmak gerekirse, yıl sonu enflasyonu TÜFE’de yüzde 64,77 iken, ÜFE’de yüzde 44,22 ile daha düşüktü. Yıllık ortalama enflasyon ise TÜFE’de yüzde 53,86, ÜFE’de yüzde 49,93 olarak gerçekleşti.

Sonuç olarak hangi göstergeyi kullanırsak kullanalım, 2023 yılında İSO 500’ün üretimden satışları enflasyonun altında kalmış ve reel olarak gerileme göstermiş bulunuyor. Eğer bu hesaplama, ortalama TÜFE enflasyonu kullanılarak yapılsaydı reel gerileme yüzde 7,6 olacaktı.

Üretimden satışların 50’lik gruplara göre dağılımına bakacak olursak; ilk 50 kuruluşun uzun yıllardır yüzde 50 bandında seyreden ağırlığının bu yıl da sürdüğü görülüyor.

İhracat performansına baktığımızda, zorlu küresel rekabet koşullarının etkisiyle İSO 500’ün ihracatının 2022 yılına göre yüzde 2,9 düşüş ile 95,1 milyar dolara gerilediğini görüyoruz.

Hatırlayacak olursak, 2023 yılında zayıflayan küresel büyüme dinamiklerine rağmen ülkemizin ihracatı binde 5 oranında artarak 255,4 milyar dolara ulaşmıştı. Aynı yılda Türkiye sanayi ihracatı ise binde 2 düşüşle 245,6 milyar dolara gerilemişti.

Görüldüğü üzere 2023 yılında İSO 500 ve genel olarak Türkiye sanayi sektörü, ihracat pazarlarındaki durgunluktan olumsuz etkilenmiş gözüküyor.

Yine de İSO 500’ün Türkiye sanayi ihracatı içindeki payına baktığımızda; bu oranın yüzde 38,7 ile yüzde 40 bandına yakın seyrettiğini görüyoruz.

Şu an görmekte olduğunuz veriler, İSO 500’ün her yıl dikkatle incelediğimiz ve ekonomi kamuoyu tarafından da merakla beklenen bazı “temel göstergeleri”ni içeriyor.

Bu tablo, ilk olarak, 2023 yılında İSO 500’ün satışlarının yanı sıra karlılıklarının da zayıf kaldığına işaret ediyor.

Şöyle ki; 2023’te İSO 500’ün faaliyet karı yüzde 39,7 oranında artarak; 671 milyar liradan 937 milyar liraya çıktı. Buna karşılık faaliyet karlılığı oranı, 0,3 puan düşüşle yüzde 12,8’den yüzde 12,5’e geriledi.

İSO 500 kuruluşlarının bir diğer karlılık göstergesi olan faiz, amortisman ve vergi öncesi karı yüzde 45,5 artışla 808 milyar liradan 1 trilyon 175 milyar liraya yükseldi. Aynı yılda FAVÖK karlılığı oranı 0,3 puan artışla yüzde 15,4’ten yüzde 15,7’ye çıktı.

Son olarak, İSO 500’deki vergi öncesi kar ve zarar toplamının yüzde 32,9 artarak 485 milyar liradan 645 milyar liraya yükseldiğini görüyoruz. Ancak satış karlılığı oranının 0,7 puan düşüşle yüzde 9,3’ten yüzde 8,6’ya inmesi dikkat çekiyor.

Görüldüğü üzere tüm kar büyüklüklerindeki artışlar, 2023 yılı enflasyonunun altında kalmış bulunuyor ve bu da reel olarak gerilemeye işaret ediyor.

Ayrıca FAVÖK haricindeki diğer tüm karlılık rasyoları da geçen yıla göre daha düşük bir kar yılı geçirildiğini göstermesi açısından dikkat çekici bir veri olarak görülebilir.

2023 yılının sanayideki olumsuz etkilerini kar ve zarar eden kuruluşlar tablomuzda daha anlaşılır bir şekilde görebiliriz.

İSO 500’de vergi öncesi dönem kar ve zarar büyüklüğüne göre 2022 yılında kar eden kuruluş sayısı 442 iken, bu sayının 2023 yılında 404’e indiğini görüyoruz. Zarar eden kuruluş sayısı da 58’den 96’ya yükselmiş durumda. Bu sayı, 2018 sonrasındaki en yüksek değer olarak dikkat çekiyor.

Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar ve zarar büyüklüğünü esas aldığımızda ise kar elde eden firma sayısının 1 adet artışla 490’a çıkarak yüksek seviyesini koruduğunu görüyoruz.

Bu tablomuz İSO 500’ün karlılık bileşenlerini yansıtıyor. Tabloyu geçen yıl ile kıyasladığımızda, 2023’ün en çarpıcı gelişmesinin, uzun yıllardır ilk kez net kambiyo zararının ortaya çıkması olduğunu söylememiz mümkün.

Buna karşılık kambiyo işlemleri haricindeki diğer gelirlerden elde edilen net kar, 282 milyar liraya çıkarak kur zararını fazlasıyla telafi etmiş. Bu sayede toplam faaliyet dışı gelirlerin net satışlara oranının yüzde 2,1’den yüzde 3,6’ya çıktığı anlaşılıyor. Bu noktada, söz konusu gelirler içerisinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışı, komisyon vb. gibi kalemlerin yer aldığını hatırlatmak isterim.

Yeri gelmişken, sanayinin son 10 yıldaki üretim faaliyeti dışı gelirlerinin dönem kar ve zarar toplamı içindeki paylarına da dikkatinizi çekmek istiyorum. Bu pay, üst üste dört yıl düşüşle 2022’de yüzde 22,9’a kadar geriledikten sonra 2023’te yüzde 41,3’e çıkmış ve geçmiş yıllardaki ortalamasına yaklaşmış gözüküyor.

İSO 500 Büyük Sanayi Kuruluşu’nun finansman giderleri, uzun yıllardan beri bu araştırmanın en dikkat edilen tablolarından ve sanayi kuruluşlarının en büyük mücadele alanlarından biri.

Buraya baktığımızda; İSO 500’ün finansman giderlerinin 2023’te yüzde 92,5 oranında artarak 277 milyar liradan 533 milyar liraya yükseldiğini görüyoruz.

Böylece finansman giderlerinin faaliyet karına oranı 15,6 puan artışla yüzde 41,3’ten yüzde 56,9’a çıkmış durumda. Son 12 yıllık ortalamanın yüzde 57 olduğu düşünüldüğünde; yıllardan beri hep işaret ettiğimiz üzere sanayicinin elde ettiği karın yarısından fazlasını finansman giderlerine ayırmak gerçeği ile yüz yüze kalmaya devam ettiğinin altını bir kez daha çiziyoruz.

Bu tabloyla firmaların varlık ve kaynak yapısındaki gelişmeleri inceliyoruz. Ayrıntılara geçmeden önce, az önce de belirttiğim gibi 2023 yılında hayatımıza giren “enflasyon düzeltmesi”nin yansımalarını burada görmekteyiz. Söz konusu uygulama nedeniyle firmaların bilanço büyüklüklerinin önemli ölçüde etkilendiğini hatırlatmak istiyorum.

Nitekim 2023 yılında enflasyon düzeltmesi sonrası verilere bakıldığında, İSO 500’ün aktif toplamının yüzde 126 artarak 3,9 trilyon liradan 8,8 trilyon liraya yükseldiği görülüyor. Bu artışın 2,9 trilyona yakın kısmı enflasyon düzeltmesinden kaynaklanıyor.

Aktiflerin alt kalemlerine indiğimizde, enflasyon düzeltmesinin esas olarak duran varlıkları etkilediğini görüyoruz. Duran varlıklar yüzde 242 artarak 1,4 trilyon liradan 4,7 trilyon liraya ulaşmış görünüyor. Bu artışın 2,7 trilyonluk kısmı enflasyon düzeltmesine bağlı olarak gerçekleşmiş.

Dönen varlıklardaki artış ise yüzde 63 ile çok daha düşük kalmış ve enflasyon düzeltmesi bu kalemde sadece 173 milyar liralık katkı yapmış gözüküyor.

Pasif tarafa baktığımızda, özkaynaklar 2023’te enflasyon düzeltmesi sonrası verilerle yüzde 245 oranında artarak 1,4 trilyon liradan 4,8 trilyon liraya çıkmış durumda. Bu kalemde enflasyon düzeltmesinin etkisi 2,8 trilyon ile oldukça yüksek.

Toplam borçlardaki etki ise, düzeltmenin parasal olmayan kıymetlere uygulanmış olması nedeniyle çok daha düşük düzeyde gerçekleşmiş. Şöyle ki; düzeltme sonrası verilerle toplam borçlar yaklaşık yüzde 60 artarak 2,5 trilyon liradan 4 trilyon liraya çıkarken, düzeltmenin etkisi 31 milyar lira ile sınırlı kalmış.

Burada gördüğünüz borç/özkaynak ilişkisi tablosunda; enflasyon düzeltmesinin etkisiyle İSO 500’ün kaynak yapısında özkaynaklar lehine önemli bir gelişme sağlandığı açıkça görülüyor.

2022’de yüzde 35,7 olan özkaynak payı, 2023’te düzeltme yapılmaması halinde yüzde 33,2’ye düşecek iken, düzeltme sonrası yüzde 54,5’e yükseliyor. Başka bir ifadeyle enflasyon düzeltmesi İSO 500’ün bilançosunda özkaynak payını 21,3 puan artırarak toplam borçların üzerine çıkarıyor.

Bu noktada enflasyon düzeltmesi uygulamasının, işletme bilançolarının gerçeğe yaklaşması ve finansal göstergelerin daha sağlıklı bir şekilde yorumlanması açısından önemi de ortaya çıkmış oluyor.

Borçların alt kalemlerindeki gelişmeleri gösteren bu tabloyu incelediğimizde, İSO 500’de mali borçların yüzde 54 artışla 1,3 trilyon liradan 2 trilyon liraya çıktığını görüyoruz. Diğer borçlarda ise yüzde 66’ya yakın bir artışla 1,2 trilyon liradan yine 2 trilyon liraya yükseliş söz konusu.

Biraz önce de belirttiğim üzere enflasyon düzeltmesinin yalnızca parasal olmayan kıymetlere uygulanması nedeniyle mali borçlar hiç etkilenmezken diğer borçlardaki etki ise yüzde 1,6 ile oldukça sınırlı kalmış gözüküyor.

Son üç tablomuz gösteriyor ki enflasyon düzeltmesi, bilançoların aktif tarafında duran varlıklar, pasif tarafında ise özkaynaklar üzerinden önemli bir değişim yaratmıştır. Bu da, daha güçlü bir kaynak yapısının ortaya çıkmasını sağlamıştır.

Borçların gelişimine baktığımızda, 2021 ve 2022 yıllarına benzer şekilde 2023’te de diğer borçların mali borçlardan daha hızlı arttığını görüyoruz. Bu durum muhtemelen geçtiğimiz yılın ikinci yarısında finansmana erişim koşullarında yaşanan sıkılaşmanın etkilerini yansıtıyor.

Diğer taraftan vade yapıları incelendiğinde ise kısa vadeli mali borçlardaki artışın yüzde 53 ile uzun vadeli mali borçlardaki yüzde 56’lık artışın hafif altında kaldığı dikkat çekiyor.

Bununla birlikte, bu tabloda da gördüğümüz üzere kısa vadeli mali borçların toplam borçlar içerisindeki payı yüzde 51,7 ile uzun vadeli borçların üzerinde kalmış ve önceki yıla göre önemli bir değişim kaydetmemiş durumda.

İSO olarak her fırsatta dile getirdiğimiz “devreden KDV” sorunumuz hala devam ediyor. 2023 yılında İSO 500’ün devreden KDV yükü, enflasyon düzeltmesi sonrası verilerle yüzde 36,5 oranında artarak 67 milyar liraya yaklaşmış durumda.

Söz konusu artış, enflasyonun altında kalması bakımından geçtiğimiz yıllara göre bir nebze daha pozitif tablo sunsa da biz bu döngüyü, sanayi kuruluşlarımızın, devlete sıfır faiz ve sonsuz vade ile borç vermesi olarak tanımlamayı sürdürüyoruz.

Özellikle enflasyonun yüksek seyrettiği dönemlerde, KDV alacaklarının iadesi geciktikçe bu durum firmalarımızın nakit akışı açısından daha önemli bir yük haline geliyor.

Konuşmamın başında belirttiğim gibi İSO 500’ün bu yıl bizi en çok mutlu eden ve gelecek adına umutlandıran verisine geldi sıra. Sanayimizin teknolojik yapısı hakkında önemli ipuçları veren bu tabloya baktığımızda, 2023 yılında yaratılan katma değer içerisinde en yüksek payı yine yüzde 33,9 ile orta-düşük teknoloji yoğunluklu sektörlerin aldığı görülüyor. Ancak bu grubun payı bir önceki yıla göre 3,8 puan azalmış. Benzer şekilde düşük teknoloji yoğunluklu sanayilerin payı da 0,2 puan düşüşle yüzde 28,7’ye gerilemiş durumda.

Buna karşılık orta-yüksek teknolojili sanayiler grubunun payı 3,1 puan artışla yüzde 30,3’e yükselirken, yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 0,9 puan artışla yüzde 7,1 çıkarak belirli bir ivmelenmeye işaret etti.

Sonuç olarak orta-yüksek ve yüksek teknolojili sanayilerin toplam payının yüzde 37,4’e çıkarak şimdiye kadarki en yüksek düzeyine ulaşması, sanayi sektörümüz için uzun süredir arzu ettiğimiz teknolojik dönüşüm konusunda bizlere umut ışığı oldu. Yine de günümüzün dijital ve yeşil dönüşüme dayalı uluslararası rekabet ortamında bunun henüz bir başlangıç olduğu ve arttırılması için daha çok çaba sarf etmemiz gerektiği gerçeğini de göz ardı etmemeliyiz.

İSO 500’deki AR-GE harcaması yapan kuruluşların sayısına baktığımızda, sanayimizin bu alanda daha istekli olması gerektiği açıkça görülüyor. İSO 500’de AR-GE yapan kuruluş sayısı 2018’e kadar kademeli bir artış gösterdikten sonra durağanlaşmış gözüküyor.

2021’de 265 olan AR-GE yapan kuruluş sayısı, 2022’de 260’a geriledikten sonra 2023’te yeniden 265’e çıkmış olsa da az önce ifade ettiğim teknolojiye dayalı nitelikli ve katma değer üretebilen bir sanayi için sanayi kuruluşlarının AR-GE’yi daha çok odaklarına almaları gerekiyor.

Bu tablo da AR-GE yapan kuruluşlarımızın 2023 yılında yaptıkları AR-GE harcamalarını gösteriyor. Bu harcamalar, önceki yıla göre yüzde 87,5’lik artışla 30 milyar TL’yi aşmış durumda. Benzer şekilde AR-GE harcamalarının üretimden satışlara oranının halen binde 4,8 olması, geçen iki yıla göre yaşanan artışa rağmen henüz bu alanda kat etmemiz gereken çok yol olduğunu ortaya koyuyor.

Bu tablomuzda, İSO 500’ün istihdamının 2023 yılında yüzde 1,9 artarak yaklaşık 804 bin kişiye yaklaştığını görmekteyiz. Aynı yılda ödenen maaş ve ücretlerdeki artış da yüzde 120 civarında gerçekleşmiş görünüyor.

Sermayenin tabana yayılması ve özellikle sanayi kuruluşlarının kaliteli finansal kaynağa erişimi açısından şirketlerin halka açılmaları önemli. Konuşmamın başında bizi mutlu eden diğer İSO 500 verisinin de bu olduğunu söylemiştim.

Çünkü son yıllarda sanayi kuruluşlarında nitelikli finansmana erişim bağlamında hisselerini halka açma seçeneğini kullanma eğiliminin arttığını görüyoruz. 2023 verileri, bu eğilimin İSO 500 kuruluşlarına da yansıdığına işaret ediyor.

İSO 500 içinde halka açık kuruluşların sayısı 2017-2021 döneminde 65-69 bandında seyrettikten sonra 2022’de 8 adet, 2023’te 12 adet artarak 85’e yükseldi. Böylece İSO 500 içinde halka açık kuruluş sayısı bugüne kadarki en yüksek düzeyine ulaştı.

Sanayi şirketlerimizin halka açılmaya dönük ilgisinin 2024’te de sürdüğünü görüyoruz ve bu süreci sanayi firmalarımızın sermaye piyasası araçlarını daha fazla kullanması açısından olumlu buluyoruz.

Türk sanayi sektöründe yabancı sermaye paylı kuruluşlar önemli bir rol oynamaya devam ediyor. Bu grafiğimizde İSO 500 içindeki yabancı sermaye paylı kuruluşların sayısı yer alıyor.

2010’lu yıllarla birlikte düşüş eğilimi gösteren yabancı sermaye paylı kuruluşların sayısı 2023 yılında 8 adet artışla 116’ya yükselmesini, İSO 500’ün olumlu göstergelerinden biri olarak görüyoruz. Bu artıştan yabancı sermaye paylı kuruluşların temel göstergeler içindeki payları da pozitif etkilenmiş gözüküyor.

İSO 500’de yer alan kuruluşları bağlı olduğu oda bilgilerine göre sıraladığımızda, dağılımın Anadolu lehine değişmeye devam ettiğini görüyoruz.

Son yıllarda sayısal olarak düşüş eğiliminde olmasına karşın en büyük pay 151 firma ile halen İstanbul Sanayi Odası’na ait. İstanbul’u 45 kuruluş ile Ankara Sanayi Odası izliyor.

Bu odalarımızın ardından Ege Bölgesi Sanayi Odası ve Kocaeli Sanayi Odası 38’er kuruluşla sıralamada yer alıyor. Daha sonra 29 kuruluş ile Gaziantep Sanayi Odası, 16 kuruluş ile Bursa Ticaret ve Sanayi Odası, 14 kuruluş ile de Kayseri Sanayi Odası geliyor.

İSO 500’ün sektörel dağılımına baktığımızda Odamız tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre şöyle bir dağılım ortaya çıkıyor:

2023’te üretimden satışlara göre en yüksek paya sahip olan sektör yüzde 22,5 ile “ana metaller ve makine imalatı sanayii” olurken bu sektörün payı geçen yıla göre 0,9 puan azalmış durumda.

Yüzde 19,7 ile ikinci sırada yer alan “kimyasal ürünler, plastik ve kauçuk ürünleri” sektörünün payı da geçen yılın 3,6 puan altında kaldı.

Üçüncü sırada ise geçen yıla göre payını 3,7 puan artırarak yüzde 17,7’ye çıkaran “kara, deniz taşıtları ve yan sanayii” bulunuyor.

Şimdi merakla beklenen İSO 500 sıralamasına geçiyoruz. Sizlere dağıttığımız raporda, 500 şirketin tümünün üretimden satışlara sıralamasını detaylı bir şekilde görebilirsiniz. Tablomuzda her yıl olduğu gibi ilk 10 şirketimizi sizlerle paylaşıyoruz.

İSO 500 çalışmasında 2023 yılında üretimden satışlara göre en büyük kuruluşumuz 484 milyar liralık satışlarıyla Tüpraş oldu. Bu kuruluş uzun yıllardır sürdürdüğü liderliğini 2023 yılında da korudu.

2023 yılında üretimden satışlara göre ikinci büyük kuruluş 238 milyar lira ile Ford Otomotiv oldu.

Üçüncü sırada ise yaklaşık 227 milyar liralık üretimden satışlarıyla Star Rafineri yer aldı.

Tabloda da gördüğünüz üzere İSO 500’ün ilk 10’unda yer alan şirketlerde 2022 yılına göre iki önemli değişiklik oldu. Geçen yıl ilk 10’da yer almayan Mercedes-Benz ve Gramaltın Kıymetli Madenler ilk 10’a yükselme başarısını gösterdi.

Geçen yıl İSO 500 araştırmamızı, yaşadığımız büyük deprem felaketinin yol açtığı “mücbir sebep hali” nedeniyle biraz geç, Eylül ayında açıklamıştık. Dolayısıyla 2023 yılının büyük kısmının geride kaldığı, yılın ekonomik resminin de yavaş yavaş netleşmeye başladığı bir döneme denk gelmişti toplantımız.

O gün bazı parametrelerde görece iyi çıkan 2022 sonuçlarını, 2023 yılından beklememek gerektiğini ifade etmiş ve şunları söylemiştim:

“Finansman giderlerinin faaliyet karına oranındaki görece iyileşmenin, ne kadar sürdürülebilir olduğunu gelecek yıl açıklayacağımız 2023 yılı İSO 500 verilerinde daha net bir şekilde göreceğiz. 2022’de gereğinden fazla iyimser olan tablonun 2023’te aynı boyutta olmayacağını hepimiz kabul ediyoruz. İstikrarlı bir iyileşme ve sürdürülebilir finansman kalitesi her zaman bizim için en önemli önceliktir. Geçici ve belli dönemlere bağlı iyileşmelerin de belli bir süre sonra tüm topluma ve en başta da sanayicilere fatura çıkardığını her zaman gördük. 2023’te de bunu görmeye başladığımızı şu anda rahatlıkla söyleyebilirim.”

…Ve az önce sizlerle paylaştığımız İSO 500’ün tüm finansal göstergeleri; bu ifadelerin bir öngörüden çıkıp sanayinin 2023 yılındaki gerçekliğine dönüştüğünün resmi olarak görülmeli.

2022 yılında ekonomide rasyonaliteden kopuş ve ekonomik uygulamalardaki “gel-git”lerin ekonomimizde yarattığı tahribatı çok konuştuk. Bu nedenle burada bu konuya fazla değinmek istemiyorum. Fakat İSO 500’ün 2023 sonuçlarını bir anlamda “finansal istikrardan uzaklaşmanın ilk etkisinin yüksek enflasyon olacağı, enflasyonist bir büyüme yapısının da nitelikli ve sürdürülebilir olamayacağı” gerçeğini gösteren mikro bir laboratuvar olarak görmeliyiz. Artık hepimiz biliyoruz ki yüksek enflasyon şirket bilançolarında geçici bir illüzyon yaratıyor. Zaman geçtikçe gerçeklerle yüzleşiyoruz.

İSO 500’ün temel göstergelerinin bize söylediği de bu. Bizim reel sektör olarak yaşadıklarımız bir yana; yüksek enflasyonun kamu maliyesi, mali dünya ve hepsinden de önemlisi toplumda yaratmış olduğu hasar büyük. Çünkü enflasyon sadece ekonomik bir hasar değil, sosyolojik, psikolojik ve en önemlisi ahlaki, etik bir etki de yaratıyor.

İSO 500’ün bu yılki sonuçları iç ve dış ekonomik konjonktüre bağlı olarak biraz karamsar olabilir. Ama Türk sanayisinin en zor şartlarda dahi kendi ana faaliyetinde erişmiş olduğu birikim ve dayanıklılık gücüyle üretimini başarıyla sürdürdüğünü göstermesi açısından da çok değerlidir.

Bu başarının temelinde kuşkusuz sanayimizin dış dünyada elde etmiş olduğu rekabet gücü ve pazar çeşitliliği yatmaktadır. Sanayicilerimiz bugün farklı farklı sektörlerde uluslararası rakiplerine karşı mücadele gücünü her geçen gün biraz daha arttırmaktadır. Çabamız ve mücadelemiz, üretim ekonomisinin önemini öne çıkarmak. Böylece üretime verilen desteğin nitelikli bir konuma gelmesini sağlayarak bu gücü daha rekabet edebilir boyuta taşımak içindir.

Bu bağlamda sanayimizin umut verici büyümesinin geleceğe taşınabilmesinde temel belirleyici olan finansal istikrarın yeniden kazanılarak, yüksek enflasyonunun yenilmesi halinde sanayimizin ülke ekonomisine katkılarının artarak devam edeceğinden hiçbir kuşku duymuyorum. Dolayısıyla bugün sizlerle paylaştığımız tablo, her fırsatta dile getirdiğimiz sürdürülebilir, istikrarlı ve kaliteli büyüme için finansal istikrarın ne kadar önemli olduğunun bir göstergesi olarak görülmeli.

Ülkemizin aydınlık yarınları için sanayimize ve üretim gücümüze olan inancımı bir kez daha vurgulayarak sözlerime son verirken toplantımıza katıldığınız için siz değerli basın mensuplarına teşekkür ediyor, hepinize saygı ve sevgilerimi sunuyorum.

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN