Ekonomistler cari açık verisini değerlendirdi

Ekonomistler bugün açıklanan Ocak ayı cari açık verilerini değerlendirdi...

Ekonomistler bugün açıklanan Ocak ayı cari açık verilerini değerlendirdi.

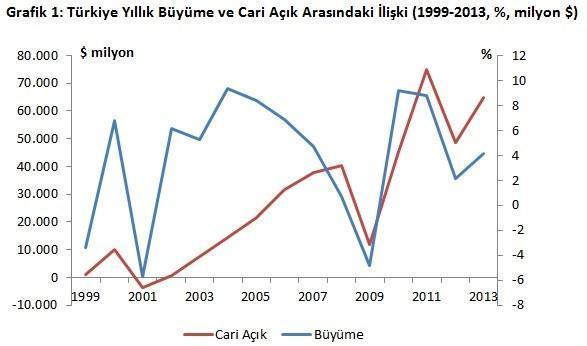

Cari Açık ve Büyüme İlişkisi

Ekinci Consulting Group'un kurucusu ve bigpara.hurriyet.com.tr yazarı Şevin Ekinci

Cari dengenin büyümeyle pozitif korelasyon içerisinde olduğunu söyleyen birçok araştırma notu var. Bu görüşe göre cari açığınız ne kadar düşük ise büyümeniz o kadar fazladır. Özellikle bu tez IMF’de birçok iktisatçı tarafından gelişmekte olan ülkeler için savunuldu.

Türkiye’de ise düşük cari açıkla hızlı büyüme söz konusu olamıyor. Bugün açıklanan ödemeler dengesinde cari işlemler rakamı yine bunu anımsattı bana.

Cari işlemler açığı Ocak ayında gerçekten de çok düşük geldi ve sadece 2 milyar ABD doları açık verdi. Beklenti 2.8 milyar dolar açık gelmesi şeklindeydi ve aynı dönemde geçen yıl cari işlemler dengesi 5 milyar dolarlık açık vermişti. Öte tarafta sanayi üretimi rakamını hatırlayın. Ne kadar düşük geldi. Herkes cüzi de olsa Ocak ayında sanayi üretiminde bir artış beklerken yıllık bazda arındırılmamış sanayi verisi yüzde 2.3 düştü. Hâlbuki geçen sene ilk çeyrekte çok kuvvetli büyüme rakamlarıyla karşılaşmıştık. Bu rakamlar Türkiye’de cari açık ile büyüme arasındaki pozitif ilişkiyi (cari denge ile büyüme arasındaki negatif ilişkiyi) doğrular nitelikte. Keza aşağıda gördüğünüz grafik. Yani büyüme ne kadar düşük geliyorsa cari açık da o kadar azalıyor. Zaten Türkiye ekonomisinin sağlıksız görünümünün göstergelerinden bir tanesidir bu korelasyon. Bu durum açıkça gösteriyor ki Türkiye’de üretimin yapısı tamamen ithalata bağlı. Bu sarmaldan çıkmak için Türkiye’nin üretim yapısını ithalata bağımlılıktan değiştirmesi gerekiyor.

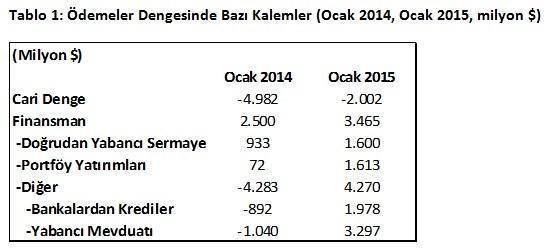

Bugün açıklanan ödemeler dengesi ve cari işlemler dengesinde beni genelde rahatsız eden finansman dengesi daha da vahim bir hal almış. Her ne kadar uzun vadeli olarak değerlendirdiğimiz doğrudan yabancı sermaye yatırımlarında artış olduysa da yurtdışı bankalardan alınan krediler ve yabancıların bankalarda bulunan mevduatlarında kayda değer bir artış var. Diğer finansman kalemlerinde bankalardan alınan krediler ve yabancı mevduatları, portföy yatırımları kadar olmasa da kısa vadeli olarak değerlendirebileceğimiz finansmandır. Finansman tarafında net doğrudan yatırımlar 1.8 milyar dolar, portföy yatırımları geçen sene Ocak ayında cüzi bir artıştan bu sene Ocak ayında 1.9 milyar dolar giriş olarak gerçekleşirken yurtdışından kullanılan krediler 2 milyar dolara yükseldi ve yabancıların yerel bankalardaki mevduatı ise 3.3 milyar dolara yükseldi. Finansman tarafındaki bu bozulmaya (Tablo 1) dikkat etmek gerekir.

Ocak verisi beklentilerin altında

İntegral Menkul Değerler Araştırma Direktörü Tuncay Turşucu

Ocak ayı cari işlemler açığı 2 milyar $ ile beklenti olan 2.7 milyar $ seviyesinin oldukça altında geldi. 12 aylık birikimli cari açık verisi ise Aralık ayındaki 45.8 milyar $ seviyesinden, Ocak ayında 42.8 milyar $ seviyesine gerilemiş görünüyor.

Altın ihracatı ayın sürprizi

Cari açık verisindeki gerilemede dış ticaret açığındaki gerilemenin ve Altın ihracatının etkisi olduğu görülüyor. Dış ticaret açığı geçen yıl aynı dönemde 5.2 milyar $ seviyesinden, bu yıl Ocak ayında 2.6 milyar $ seviyesine gerilemiş durumda. Bunda genel mal dengesindeki gerileme ve Ocak ayında oluşan net 1 milyar $ tutarındaki Altın ihracatı önemli rol oynamış. Bunun dışında hizmetler dengesinde ise geçen yıla kıyasla 290 mn $’lık sınırlı katkılar mevcut.

Doğrudan yatırımlar ve portföy yatırımları olumlu

Finans hesabında ise doğrudan yatırımlar kaleminde net 1.6 milyar $ giriş olmuş. Portföy yatırımlarında da 1.6 milyar $’lık artış var. Bu veriler geçen yıl aynı döneme göre dikkat çekiyor. Portföy yatırımlarında 462 mn $’lık hisse senedi alımı olurken, borç senetleri kaleminde 1.4 milyar $ artış görülüyor. Bunun 1.5 milyar $’lık kısmı Hükümet’in yurtdışında ihraç ettiği tahvil ve bonolardan oluşuyor. Doğrudan yatırımlar ve portföy kalemleri olumlu.

Yurtiçi yabancı mevduatlarda artış

Yine finans hesabında 4.2 milyar $’lık bir tutar diğer yatırımlardan oluşmuş. Bunun 3.4 milyar $ gibi önemli bir bölümü yurtdışı bankaların yurtiçi mevduatlarındaki artıştan kaynaklanmış. Bu kalemde de geçen yıla göre önemli artışlar mevcut.

Bankalar yurtdışından borçlanmaya yüklenmiş

Finans hesabı ile ilgili son olarak Krediler hesabında ise bankaların yurtdışından kısa vadeli borçlanmaları etkili olmuş. Ocak ayında bu tutar 1.4 milyar $’lık bir girişi gösteriyor. Geçen yıl aynı dönemde bu kalemde ciddi çıkışlar yaşanmıştı.

Ocak ayında MB rezervlerinden kullanım değil katkı var

Merkez Bankası tarafında ise rezervlerin 4 milyar $ seviyesinde arttığı görülüyor. Başka deyişle cari açığın finansmanı için rezervler kullanılmamış aksine rezervlere katkı sağlanmış. Geçen yıl Ocak ayında rezervlerden 5.8 milyar $ kullanım olmuştu.

Verinin ardından…

Sonuç olarak, finansman hesabına bakıldığında doğrudan yatırımlardaki artış olumlu karşılanabilir. Bunun yanında bankaların yurtdışından sağladığı kredilerin artması da finansman kalitesi açısından iyi değil. Cari açıktaki küçülmede en büyük pay dış ticaret açığının azalmasından kaynaklanıyor. Bu durum ise ekonomik aktivitenin yavaşlaması ile ilgili. Bu nedenle ekonomik performanstaki yavaşlama cari açık tablosunda da teyit ediliyor. Ancak doğrudan yatırımlar bakımından olumlu bir tablo var.

Ekonomide yavaşlama beraberinde cari açıkta azalmayı da getiriyor. Bu nedenle mevcut veri TL üzerinde cari açık baskısı yaratan bir veri değil. Dış ticaretteki temponun devam etmesi durumunda 2015 yılında yaklaşık 37-38 milyar $ seviyesinde bir cari açık verisi alabiliriz.

Veri sonrasında USDTRY kurunda 2.64 seviyesinden 2.61 seviyesine doğru gevşeme görülüyor. Genel olarak gelen veri TL pozitif bir veri ve USDTRY kurunda düşüşler görebiliriz. Önümüzdeki günlerde genel algının daha kötüye gitmemesi durumunda, TL’deki iyileşmeye mevcut cari açık verisi destek verecektir.

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN