Kredi kartı faizleri yükseldi... İşte borcunuza göre ödeyeceğiniz para

Kredi Kartı İşlemlerinde Uygulanacak Azami Faiz Oranları Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ Resmi Gazete’de yayımlandı. MB Tebliğine göre kredi kartı işlemlerinde uygulanacak azami faiz oranı 3,66’dan 4,25’e yükseldi. Bu gelişmeyle birlikte kredi kartına asgari ödeme yapanlar da dahil olmak üzere borcu bulunan kişilerin ödeyeceği faiz miktarı artmış oldu.

Burak TAŞÇI - Hurriyet.com.tr

Kredi kartına olan talep artarken yapılan düzenlemeler kredi kartı kullanımını caydırmak üzerine olsa da vatandaşların kartlı alışverişleri ya da nakit çekimleri hız kesmeden devam ediyor.

Birçok kredi kartı sahibi, kredi kartını ödeme aracı yerine borçlanma aracı olarak kullandığından önü alınamaz bir sarmalın içine girmiş oluyor. A kartından nakit avans çekip B kartının borcunun asgarisini yatırarak ayı geçirmeye çalışan kişiler hem nakit avansa faiz ödüyor hem de diğer kartın asgari borcunu ödediği için kalan dönem borcuna faiz işliyor. Çift taraflı olarak faiz yükü altına giren kişi bu nedenden ötürü gelir/gider dengesini sağlayamadığı için borçlarını kapatamıyor.

FAİZ ORANI YÜKSELTİLDİ

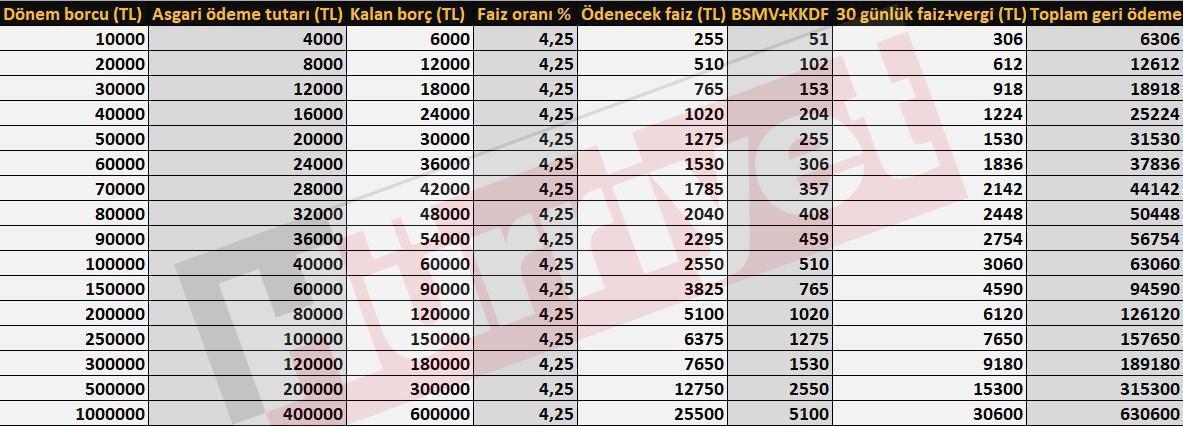

Yapılan son düzenlemeyle birlikte kredi kartı işlemlerinde uygulanacak azami faiz oranı yüzde 3.66'dan yüzde 4.25'e yükseldi.

Kısa bir örnekle açıklamak gerekirse 50 bin lira kredi kartına dönem borcu olan birisi yüzde 40 olan asgari ödemesi 20 bin lirayı yaptıktan sonra geriye kalan 30 bin lira için bankaya diğer hesap kesim tarihine kadar 1530 lira faiz ödemesi gerekiyor. Sadece akdi faiz oranı değil, toplam faiz tutarı üzerinden yüzde 5 BSMV, yüzde 15 de KKDF ödemesi gerekiyor.

BANKALAR DA PARANIN MALİYETİNİ DÜŞÜNÜYOR

Bankalar kredi kartı kullanıcılarına sağladıkları limitlerle bir ay boyunca alışveriş ya da nakit avans imkanı sağlıyor. Nakit avansta günlük faiz işliyor. Alışverişte eğer dönem borcu son ödeme tarihinde tamamen kapatılırsa banka bu harcamalardan kart kullanıcısı yönünden hiçbir gelir elde edemiyor. POS kullanımı nedeniyle sadece işletmeler üzerinden komisyon geliri elde ediyor. Böyle bir ticarette banka sadece işyeri komisyonuyla tek taraflı kazanç elde ettiği için faiz geliri düşüyor ve alışveriş için kullanılan ve yaklaşık 40 gün sonra ödenen paradan hiçbir gelir elde edemiyor. Başka bir deyişle dönem içinde 50 bin liralık alışveriş yapan birisi son ödeme tarihinde 50 bin lirayı bankaya yatırırsa ve borcunu kapatırsa banka burada yaklaşık yıllık yüzde 55 mevduat faizini hesapladığımızda aylık yüzde 4.58 oranında zarar yazmış oluyor.

KREDİ KARTI KULLANIRKEN DİKKAT EDİN

Kredi kartıyla yapılan harcamanın tamamını son ödeme tarihinde ödenmesiyle birlikte dönem borcu sıfırlanmış oluyor. Böylece bankaya herhangi bir faiz ödenmeden bankanın müşterisine verdiği kredibilite yaklaşık 40 gün faizsiz olarak kullanılabiliyor. Böylece banka 40 gün boyunca faiz almadan beklemiş oluyor.

Ancak ülkemizde dönem borcunun tamamını ödeyen kişi sayısı oldukça az. Limiti 25 bin liraya kadar olan kartlarda asgari ödeme tutarı toplam dönem borcunun yüzde 20’si, 25 bin lira limitin üstünde kartı bulunanların asgari ödeme tutarı toplam borcun yüzde 40’ı kadar oluyor. Başka bir örnekle ilerlemek gerekirse 10 bin liralık harcama 25 bin lira limiti olan bir kartla yapılırsa asgari ödeme tutarı 2000 lira oluyor. Yine 10 bin liralık harcama yapılan ancak limiti 25 bin liranın üzerinde olan kredi kartına en az 4 bin lira ödeme yapılması gerekiyor. Ödeme yapılmayan kısım ertesi ayki ekstre döneminde yüzde 4.25 aylık faiz eklenerek banka tarafından ödenmesi isteniyor.

KREDİ KARTIYLA VERGİ KAÇIRMANIN DA ÖNÜNE GEÇİLİYOR

Kredi kartı kullanıldığında vergi kaçırmanın da önüne geçiliyor. Fiş ya da fatura kesildiği için ve ödeme kaydedici cihaz olduğundan vergi kaçırmak mümkün olmuyor.

İŞLETMELERDEN KOMİSYON ALINIYOR

Kredi kartıyla işlem yapıldığında bankalar işletmelerden belli oranlarda komisyon talep ediyor. Bankalar ertesi gün ödeme talep eden üye işyerlerinden yüzde 3-4 civarında komisyon kesebiliyor. Başka bir deyişle bugün yapılan 100 liralık alışveriş için banka işletmeden yüzde 3 oranında komisyon kesip parasını yarın hesabına geçiyor. Yine farklı bir açıdan bakarsak 100 liraya satılan malın 3 lirası bankaya, geri kalan 97 lirası da işletmenin hesabına geçiyor. Böylece işletme sahibi kredi kartıyla yapılan alışverişte otomatik olarak yüzde 3 civarında iskonto veriyor.

KREDİ KARTI NASIL KULLANILMALI?

Tasarruflarınızdan sonra kalan bütçenizi harcamak için koruyun.

Kredi kartı harcaması yaparken bütçeniz dahilinde ödeyebileceğiniz kadar harcama yapın. Sizin olmayan bir parayı harcar gibi davranmayın. Bu size ilerleyen zamanda borçlanma alışkanlığı getirecektir.

Kredi kartına faizsiz taksit imkanlarından yararlanın ancak hesap döneminde tüm borcu ödeyeceğiniz kadar taksitler edinin. Geliriniz 30 bin ancak taksit miktarınız 20 bin liraysa bu sizin geçinmenizi zorlaştıracak ve hayatınızı idame ettirecek parayı bulmakta zorlanırsınız.

Kredi kartı dönem borcunun tamamını ödemeye çalışın. Tamamını ödeyemiyorsanız imkanlarınız dahilinde en fazla ödemeyi yapıp faiz sarmalına girmekten sakının.

Kredi kartı harcamanızı ödemek için bir önceki ayki gelirinizden para ayırın. Böylece yeni aydaki maaş ya da geliriniz bir sonraki ayın kredi kartı dönem borcunu karşılayabilecek seviyede oluşur.

Çok acil ihtiyaç olmadıkça kredi kartıyla nakit çekim yapmaktan sakının.

Bankalar kredi kartının asgarisini ödeyen müşterilerini daha çok sever. Çünkü böyle müşteriler bankaya faiz getirisi sağlar. Dönem borcunun tamamını ödeyen kişiler ise bankanın verdiği limit dahilinde bankanın parasını yaklaşık 40 gün faizsiz kullanmış olur ve bu müşteriler bankalar tarafından sevilmez.

Kredi kartınızı borçlanma aracı değil ödeme aracı olarak görün ve bütçenizde karşılığı olan harcamalar yapın.

Kredi kartı ödemesinin gününü geçirmeyin, bu durum kredi notunuza direkt etki eder ve kredibiliteniz düşer.

Kredi kartı alırken yıllık üyelik ücretlerine dikkat edin ve eğer üyelik ücreti talep edilirse bankayla görüşerek ücretin iptalini ya da puan/bonus olarak karta geri yüklenmesini isteyin.

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN