Borsalar Ekonomiyi Takipte mi? - Çin’den Gelen Sinyaller

- Yusuf TOPÇU

- Analist

- @yusuftopcu_

Uzak Doğu Asya’nın en büyük ticari partneri hem bölgenin hem dünya ekonomisinin lokomotifi olan Çin’den art arda gelen olumsuz ekonomik veriler, yılın kalan 4,5 aylık periyodu ve devamı hakkında ne gibi sinyaller veriyor olabilir?

Sorunun cevabı ne yazık ki basit değil. Konunun detaylı sorgulanması ise hem uluslararası finans piyasalarını, hem de içeride Borsa İstanbul’u yakından ilgilendirmesi açısından önemli. Son yıllarda uluslararası sermaye akımlarından aldığı pay sürekli düşen BIST’te geçtiğimiz hafta verilerinde yabancıların tekrardan Türk hisselerine yöneldiğinin sinyallerini aldığımız bu dönemde bizi neler bekliyor incelemeye çalışalım.

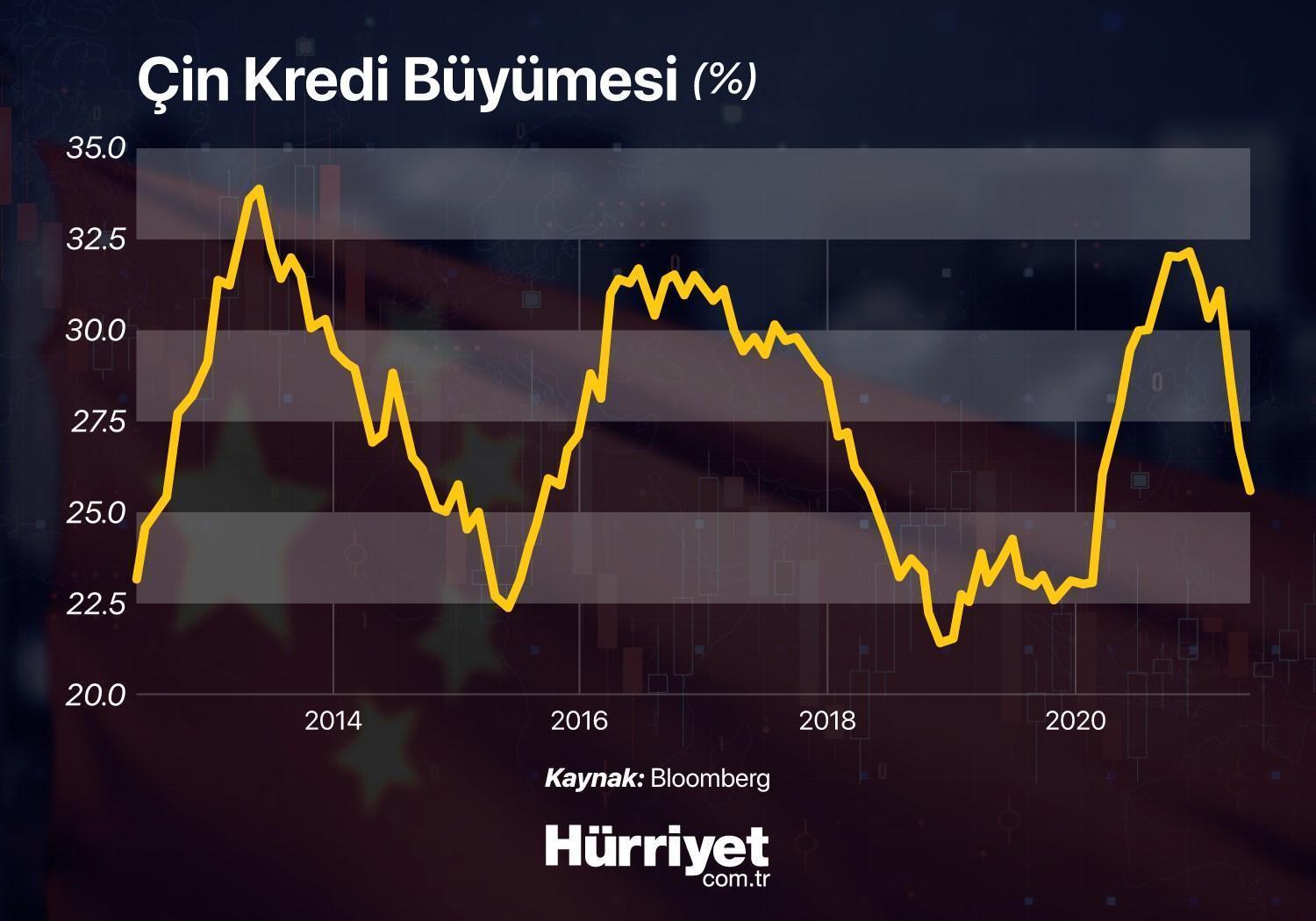

Cevabı ararken Covid-19’un Çin’den başlayarak dünyaya yayıldığına odaklanmamız gerekiyor. Dolayısıyla salgın kaynaklı ilk kapanan, ekonomisi ilk zarar gören, tedarik zincirleri bozulan, ardından yavaşlayan ekonomisini büyük para ve maliye politikalarıyla destekleyen ekonomi Çin ekonomisi oldu. Devasa desteklerle fazla ısınma riskine giren ekonomisini soğutmak isteyen Çin hükümeti, son aylarda kredi genişlemesini kıstı ve parasal genişlemeyi yavaşlattı.

2020’nin ve Çin’de pandeminin başlarından itibaren çok hızlı artan yeni kredilerin GSYH’ye oranı, 2021’in ikinci çeyreğiyle birlikte hızla yavaşlamaya başladı. Hatırlatalım; pandemi Çin’de başladığı için Çin kredi döngüsünde ABD ve Avro Bölgesi’nin önünde gidiyor. “Geçici” denilen enflasyonun henüz geçmediği bu dönemde Fed’in gündemi de Eylül sonrası varlık alım programını kademeli olarak azaltmak. Ardından ise orta vadede plan bilanço küçültme, 2023 sonrasında para politikasında normalleşme ve faiz artışı.

Çin’den gelen veriler ve alınan aksiyon bize tersini anlatıyor olabilir. Peki nasıl?

Şimdi yeni bir varyant, şahsi kanaatim sonbahar sonrasında, kış aylarında sağlık ve ekonomi üzerinde etkisini iyice arttıracak olan yeni bir etmen, tedarik zincirine ve ekonomiye olumsuz etki vermeye başladı. Çin bu sabah orta vadeli likidite kanalını kullanarak finansal sisteme $92 milyar’ın üzerinde bir meblağ enjekte etti. Bu finansman kanalında etkili faiz oranlarına 1 yıldır olduğu gibi yine dokunmadı. (%2,95)

Bu gelişmeler bize ‘Pandeminin başlangıcından beri dünya genelinde devam eden ultra gevşek para politikasının sonu var mı?’ gibi retorik bir soruya itiyor. Zira uzunca bir süredir borsalar ekonomilerden ziyade merkez bankalarına odaklanıyor. Pandemi sonrası bu alışkanlık farklı bir boyuta geçmiş durumda.

Fed yıllardır en ufak bir aksilikte devreye girerek piyasaları kurtarıyor. Piyasa aktörlerinde de yıllardır bu duruma olan güven arttı, Fed etkisi artık normalleşti. ‘Günün birinde Fed ya günü kurtarmazsa…’ ihtimali yıllar içinde iyice azaldı. S&P500 endeksi 2021 yılı başından bu yana 47 kere rekor tazeledi, yeni bir rekor seviyeden kapanış yaptı. Rekor seviyelerde değerlemeler, kimi çarpanlara göre tehlikeli seviyelerde bulunsa da borsalarda yükseliş hiç hız kesmedi.

Çin ekonomisinde baş gösteren yavaşlamayı ABD borsa endeksleri başta olmak üzere finansal piyasalar henüz sert bir şekilde fiyatlamıyor. Belki de fiyatlamamaya devam edecek.

Ancak şurası kesin; ABD ekonomisinde benzer bir yavaşlama önümüzdeki dönemde karşımıza çıkacak. Bu dönem hem delta varyantının etkisini artırdığı, hem de Fed’in finansal varlık alım programını (tapering) belirleyeceği döneme denk gelecek gibi görünüyor. Tüm bu saydığımız gelişmelerin birlikte vuku bulduğu bir ortamda da para politikalarında beklenen normalleşmenin bir süre daha ötelenme ihtimali var.

Risk iştahında belirleyici olan ABD piyasaları oluyor. Risk modunun seviyesini Fed ve Wall Street belirliyor. Küresel borsalar o ihtimalin gerçekleştiği bir ortamda ekonomileri takip etmemeye devam eder, ABD endeksleriyle birlikte EM dediğimiz gelişmekte olan piyasalara sermaye akımı tekrar artabilir.

Borsa İstanbul bir süredir negatif ayrışıyordu, son 2 haftadır ise rüzgar tersine dönmüş durumda. Endeksler hareketlendi, güçlü bilançolar takip edildi, işlem hacimlerinde de bir nebze artış görülmeye başlandı.

BIST-100 için şimdilik “1.465…” diyelim, ‘İncelediğimiz gelişmelerin Borsa İstanbul’a etkisi ne olur?’ konusunu da bir sonraki yazımıza bırakalım.

- BIST

- DOLAR

- EURO

- ALTIN