Yeni başlayanlar için Çin

- Seyran ONAY

- İş Yatırım Uluslararası Piyasalar – SGMK ve FX Uzm

Çin para birimi Yuan tarihindeki en büyük değer kaybını gerçekleştirerek Amerikan Doları karşısında 1,9% değer kaybetti; bunun Yuan’ı istikrarlı olarak zayıflatmaya yönelik bir hamle olmadığı açıklamaları Merkez Bankası’ndan gelse de hükümetin genişleme yanlısı tavrını pekiştirdi. Açıklamaya rağmen USDCNY paritesinde yukarı hareketin kalıcılığını gördük; ilk hamleden iki hafta sonrasında ise Çin’in faiz ve bankaların rezerv yeterlilik oranını düşürmesi ise yolunda ne kadar kararlı olduğunu ispat etti.

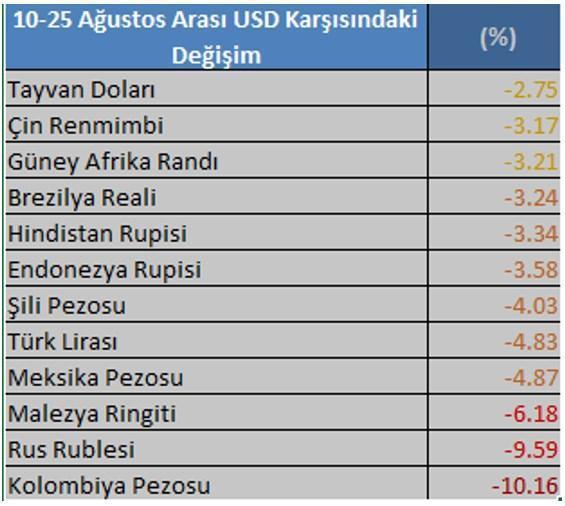

Konunun önemini anlamak için global olarak tepkilere bakalım… Çin hamlelerinin ve beklentileri karşılayamayan verilerin ardından gazete sayfalarına yeni bir ‘Kara Pazartesi’ olarak geçen 24 Ağustos günü kapanış gelişmekte olan ülke para birimlerinde ve S&P 500 endeksinde 4%’e yakın ekside olurken küresel talebin yavaşlayacağı beklentileri gün içerisinde LME bakır ve petrole (WTI) sırasıyla 3,30% 6,50% değer kaybettirdi. Shanghai endeksinin 8,49% ekside kapanmasını da atlamayalım. Volatilite indikatörü VIX bir önceki gün 28,03 sevisinden kapanış yapmasının ardından 40,74 seviyesinden kapanış yaptı; bu da risk algısında 45% artış demek.

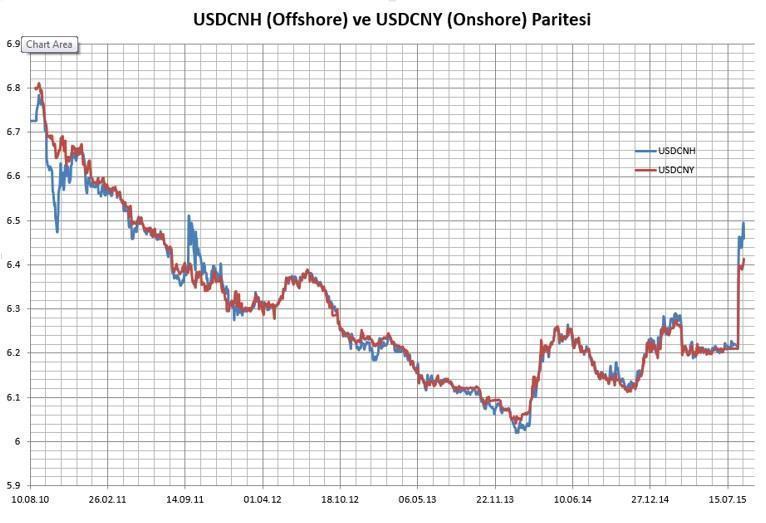

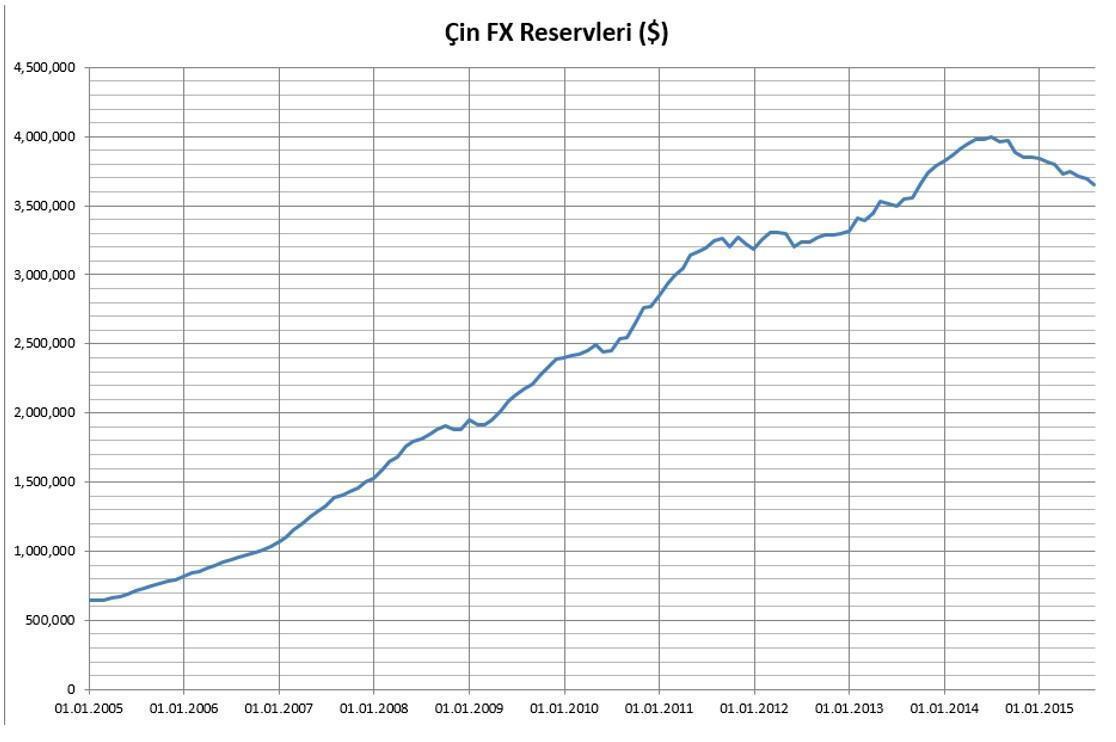

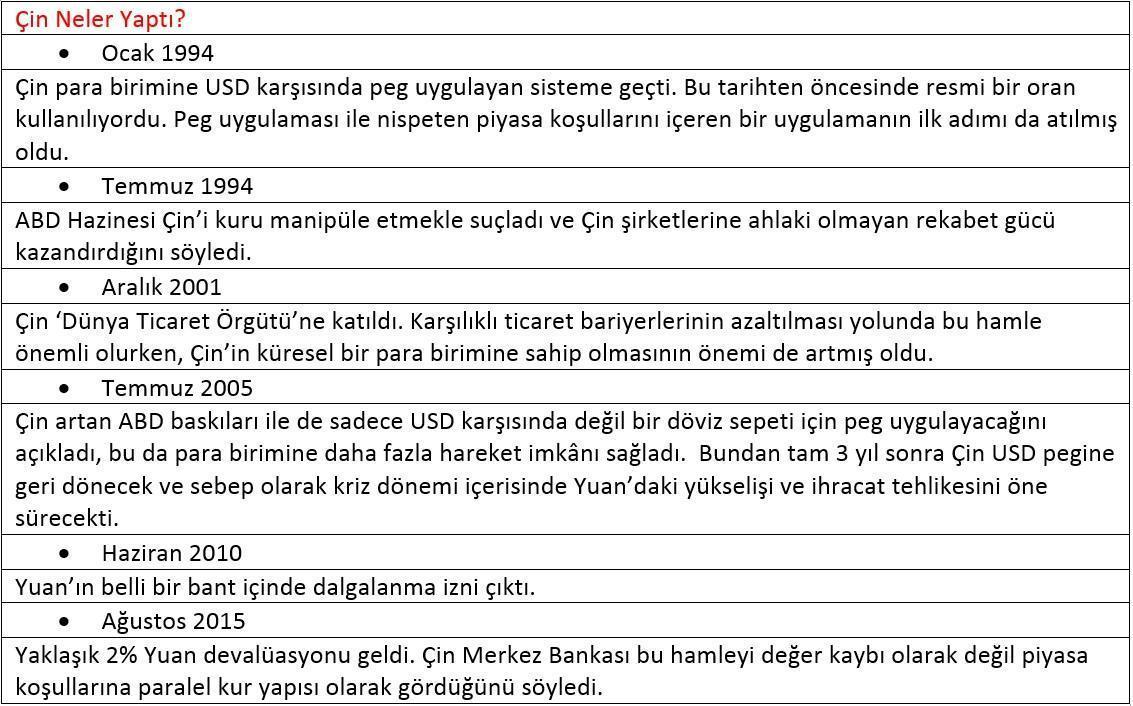

Peki, Çin neden bunu yaptı ve sonrasında neler olabilir? Öncesindeki işleyişe bakalım… Çin ticaret fazlası vermesine rağmen devamlı olarak ABD’nin eleştirilerine maruz kalan bir şekilde yaklaşık 10 yıl boyunca sabit kur politikası uygulamasının ardından 2005 yılında kontrollü harekete izin verdi; Haziran 2014’den itibaren de Çin FX rezervlerinde sürdürülemez olduğu düşünülen düşüş trendi görmekteyiz. Son hamleden önceki durumda Çin Merkez Bankası PBOC günlük bir seviye belirliyor ve USDCNY kurunun bu seviye etrafında 2%’lik hareketine imkan sağlıyordu. Bu nedenle CNY kuru Çin’in ekonomik denklemlerinden uyumsuz bir şekilde çalıştı ve Hong Kong merkezli offshore kur olan CNH’den de ayrıştı. 11 Ağustos günü ne değişti? Merkez Bankası CNY için bir orta nokta belirliyor ve bir sonraki gün hareket o nokta etrafında oluyordu. 11 Ağustos tarihinde ise ‘önceki günün piyasa kapanışına bağlı olarak’ belirleyeceğini söyledi.

FX rezervlerinin yanı sıra Çin hareketinin dayanak aldığı bir başka konu ise IMF’nin SDR (özel çekme hakları) konusu… IMF uluslararası likidite talebine bağlı olarak SDR basar ve mevcut durumda SDR sepetine ağırlıklarına göre sırasıyla USD, EUR ve eşit ağırlıkta GBP ve JPY dahildir. IMF’nin bu sepete 2016 yılında Renminbi eklemesi de beklentiler dahilinde. Çin Swift işlemlerinde hali hazırda USD, EUR ve GBP’nin ardından dördüncü sırada ve uluslar arası ticaretin bu kadar içinde olması global bir para birimi olma ihtiyacını da beraberinde getiriyor.

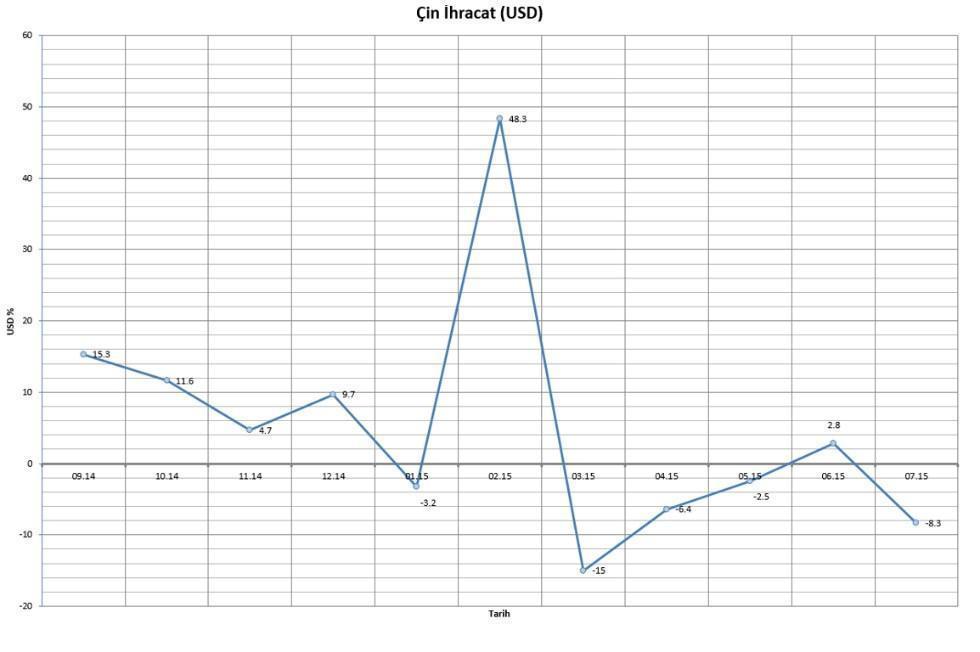

Üzerinde ‘piyasa koşullarına paralel kur baskısını’ sıkça hisseden Çin bu hamle ile dünyaya global bir para biriminin de sinyalini vermiş oldu, Merkez Bankası hareketi para birimini devalüe etmenin yanı sıra kontrollü bir geçisin ilk adımları olarak görülebilir. Türkiye’nin bu geçişi tek bir gecede 2001 yılında zorunlu olarak yaptığını görmüştük, artık krizlerle birlikte (hemen yakınımızda 20 Ağustos tarihinde Kazakistan Tengesi örneği) ‘peg’leri korumak uzun vadede mümkün de değil. Hele ki ihracat yarışlarının yaşandığı bu dönemde güçlü para birimi azalan ihracat ve daha fazla ithalat tehdidi demek. Çin örneğinde Temmuz ayı ihracat verisinin bir önceki seneye göre 8,3% gerilediğini zaten görmüştük.

Bundan Sonra Ne Olur?

FED’in elinde faiz arttırmamak için yeni bir neden var, gelişmekte olan piyasaları desteklemek. Piyasalar Çin darbesi almışken gelişmekte olan ülke paralarını Amerikan Doları’na geri çekmez görüşü hakim olsa da FED’in domestik datalara odaklanarak faiz kararı vereceğini ve zaten gazı alınmış bir piyasa olduğu için faiz kararını ters-köşe yaparak Eylül’e alabileceği görüşü de var.

Özellikle Asya piyasalarında Yuan’ın dar bir bantta dalgalanıyor olması istikrar sağlıyordu; bunun bozulacağı sinyallerini piyasa net olarak aldı. Bu da FX hedge işlemlerine olan talebi arttıracak. Çin Yuan bazında bakıldığında GDP’sinin 16%’sı; mal ve servis ihracatının ise 67%’si oranında dış borca sahip.

Çin gelişmiş ülkelerle ihracat; gelişmekte olan ülkelerle ham madde alımı bakımından direkt bağlantılı… Dolayısıyla Avustralya, Yeni Zelanda, Brezilya, Kore, Tayvan gibi ülkelerin de Çin’deki bu yeni duruma kendilerini ve para birimlerini adapte ettiğini göreceğiz, Merkez Bankası müdahalesi olmadan da zaten görüyoruz…

Daha zayıf para birimine sahip olan Çin’den gelen emtia talebinin zayıflaması ile emtia fiyatlarında düşüşün sürmesi beklenebilir. Bu da bizi yeniden gelişmiş ülkelerin faiz arttırımı süreçlerinin gecikebileceğine götürüyor. Bakır ve petrol fiyatlarında hali hazırda son 6 yılın dip seviyeleri test ediliyor.

- BIST

- DOLAR

- EURO

- ALTIN