2015: Forex piyasasında volatilite yılı

- Seyran ONAY

- İş Yatırım Uluslararası Piyasalar – SGMK ve FX Uzm

Volatilite temelde yön hakkında fikir vermese de hareketlerin belirsizliğini, fiyat dalgalarının büyüklüğünü göstermesi bakımından dikkat edilmesi gereken en önemli göstergelerden bir tanesidir. 2015 yılında, faiz savaşlarında son dönemece girilmesi, enflasyon korkuları, FED’in faiz arttırımı konusu ve sıcaklığını hiç kaybetmeyen Yunanistan borç durumunun başı çekmesi ile yüksek belirsizlik yılı olarak devam ediyor.

Fiyat dalgalanması uzun dönem yatırımcıların aksine günlük işlem yapan forex yatırımcıları için risk yarattığı kadar kar elde etme şansını da arttırdığından günümüzün en çekici konularından bir tanesi olarak öne çıkmakta. Diğer taraftan FX piyasasındaki bu volatilite artışı forex traderlerından daha fazla döviz riski taşıyan kurumları yakın olarak ilgilendiriyor. Belirsiz olan piyasada döviz pozisyonu hedge etme gereksinimi kat be kat artıyor.

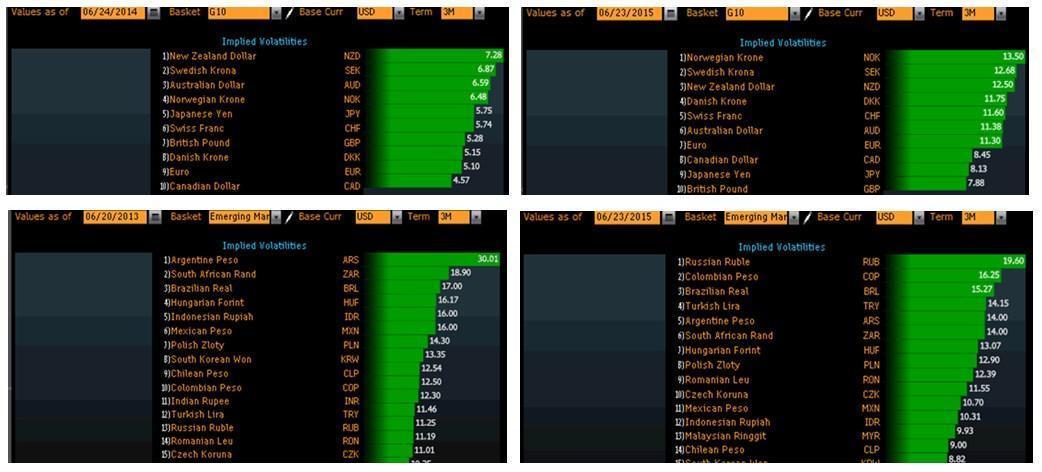

G10 para birimleri ile birlikte özellikle gelişmekte olan ülke para birimlerinin kırılganlığının belirsizliklerle daha da artması ile Amerikan Doları karşısındaki volatilitelerinde güçlü artışlar görüldü. Bu para birimlerine bakıldığında ilk dikkati çeken Rus Rublesi olurken 2013 Haziran ayında 3 aylık ‘implied’ volatilitesi 11,25 olan Ruble’nin 2015 Haziran ayına gelindiğinde 19,60 seviyesine yükselmesi durumu özetliyor. TRY tarafında da durum pek parlak değil, iki sene geriye gittiğimizde gelişmekte olan para birimleri arasında 12. sırada olan TRY volatilitesi günümüze döndüğümüzde 4. olarak karşımıza çıkıyor. Bir de G10 para birimlerine bakalım… Bir yıl öncesine bakıldığında Euro, Amerikan Doları karşısında belirsizliği 5,10 volatilite seviyesi ile en az olan para birimlerinden bir tanesi iken bir yıl sonrasında iki katını da aşarak 11,30 seviyesine yükseliyor.

Şirketlerin global dünyaya açılmaları ile farklı para birimlerindeki risklerinin artmasına volatilitedeki belirsizlik de eklenince kar ve zarar tahmini yapmak daha da zorlaştı. Artık neredeyse küçük/büyük her şirket hammadde, üretim, satış gibi konularda başka ülkelerle bağlantılı olmak durumunda kalıyor, bu da kurumların nakit akışlarını hedge etmelerinin önemini giderek arttırıyor. Örneğin Citigroup’un yayınladığı rapora göre büyük Amerikan şirketlerinin ortalama %33 oranında geliri diğer ülkelere olan satışlarından geliyor. Amerika’da 2014 yılı bilanço açıklamalarında FX kaynaklı gerilemeler görülmüştü, Procter & Gamble CEO’su da 2015 yılı için güçlü USD etkisi ile net gelirlerinde %12 oranında düşüş olabileceğini belirtti. Burada doğru hedge stratejisinin önemini görmek için Apple örneğine değinmekte fayda var, şirket 28 Mart 2015 tarihli detaylı bilanço açıklamasında 6 aylık dönem için 4,1 milyar Dolar FX Hedge işlem karı elde ettiğini açıklamıştı.

Şirketlerin global dünyaya açılmaları ile farklı para birimlerindeki risklerinin artmasına volatilitedeki belirsizlik de eklenince kar ve zarar tahmini yapmak daha da zorlaştı. Artık neredeyse küçük/büyük her şirket hammadde, üretim, satış gibi konularda başka ülkelerle bağlantılı olmak durumunda kalıyor, bu da kurumların nakit akışlarını hedge etmelerinin önemini giderek arttırıyor. Örneğin Citigroup’un yayınladığı rapora göre büyük Amerikan şirketlerinin ortalama %33 oranında geliri diğer ülkelere olan satışlarından geliyor. Amerika’da 2014 yılı bilanço açıklamalarında FX kaynaklı gerilemeler görülmüştü, Procter & Gamble CEO’su da 2015 yılı için güçlü USD etkisi ile net gelirlerinde %12 oranında düşüş olabileceğini belirtti. Burada doğru hedge stratejisinin önemini görmek için Apple örneğine değinmekte fayda var, şirket 28 Mart 2015 tarihli detaylı bilanço açıklamasında 6 aylık dönem için 4,1 milyar Dolar FX Hedge işlem karı elde ettiğini açıklamıştı.

Peki, kurumlar veya bireysel yatırımcılar kendilerini bu volatil FX piyasasında nasıl hedge edebilirler? Burada ilk akla gelen future ve opsiyon sözleşmelerinin başı çektiği ve başka bir yazının konusu olabilecek türev ürünler olsa da 1/100’e kadar kaldıraç imkanı sunan forex piyasasında daha düşük teminatlarla hedge işlemi yapmak mümkündür. Opsiyon sözleşmelerinin kullanım hakkı vermesi sebebiyle bugünden ekstra maliyet yaratması, fiyatı şimdiden sabitlemeyi sağlayan future sözleşmelerinde yüksek teminat oranları ve belirli vade sonlarının olması kaldıraçlı FX işlemlerini de hedge enstrümanı olarak kullanmaya yönelik ilgiyi giderek arttırmakta. Örneğin aylık nakit akışında Euro girişi ve USD çıkışı olan bir şirket 1,000,000 Euro için 10,000 Euro teminat ödeyerek döviz işlemini şu andan gerçekleştirebilir. Aynı işlem için future kontratı teminatı mevcut koşullarda yaklaşık 23,500 USD olmaktadır. Eğer bir aylık vadede future seviye ile eşit kullanım hakkı veren EURUSD satım opsiyonu alınırsa ödenecek prim ise yaklaşık $16,000 seviyesindedir ve spot seviye 1,1207’den ancak 1,1047 seviyesine gerilediğinde başabaş noktayı yakalamaktadır.

2015 yılı volatilite yılı diyoruz. Peki bu FX piyasasına özel bir durum mu? Piyasadaki genel korkuyu yansıtması açısından oldukça önemli bir endeks olan VIX, S&P 500 hisse opsiyon aylık ‘implied’ volatilitesinden yola çıkar. VIX 2013 ve 2014 yılı genel seviyelerinden çok da uzakta değil, son bir senenin ise dip noktalarında. Bu da aslında FED’in faiz arttırımı belirsizliğini piyasanın üzerinden attığını, Amerikan ekonomisi hakkındaki korkuların azaldığını işaret ediyor. Buna rağmen FX volatilitesinde belirgin bir sakinleşme görmememiz de bizi ABD korkuları azalsa bile başta gelişmekte olan ülkeler olmak üzere iyileşmenin hala uzağında olduğumuz sonucuna götürüyor. 2015 volatilite yılına 2016 Amerikan Doları yılı eklenebilir görünüyor.

- BIST

- DOLAR

- EURO

- ALTIN