Türkiye’de borsa-döviz kuru ilişkisi

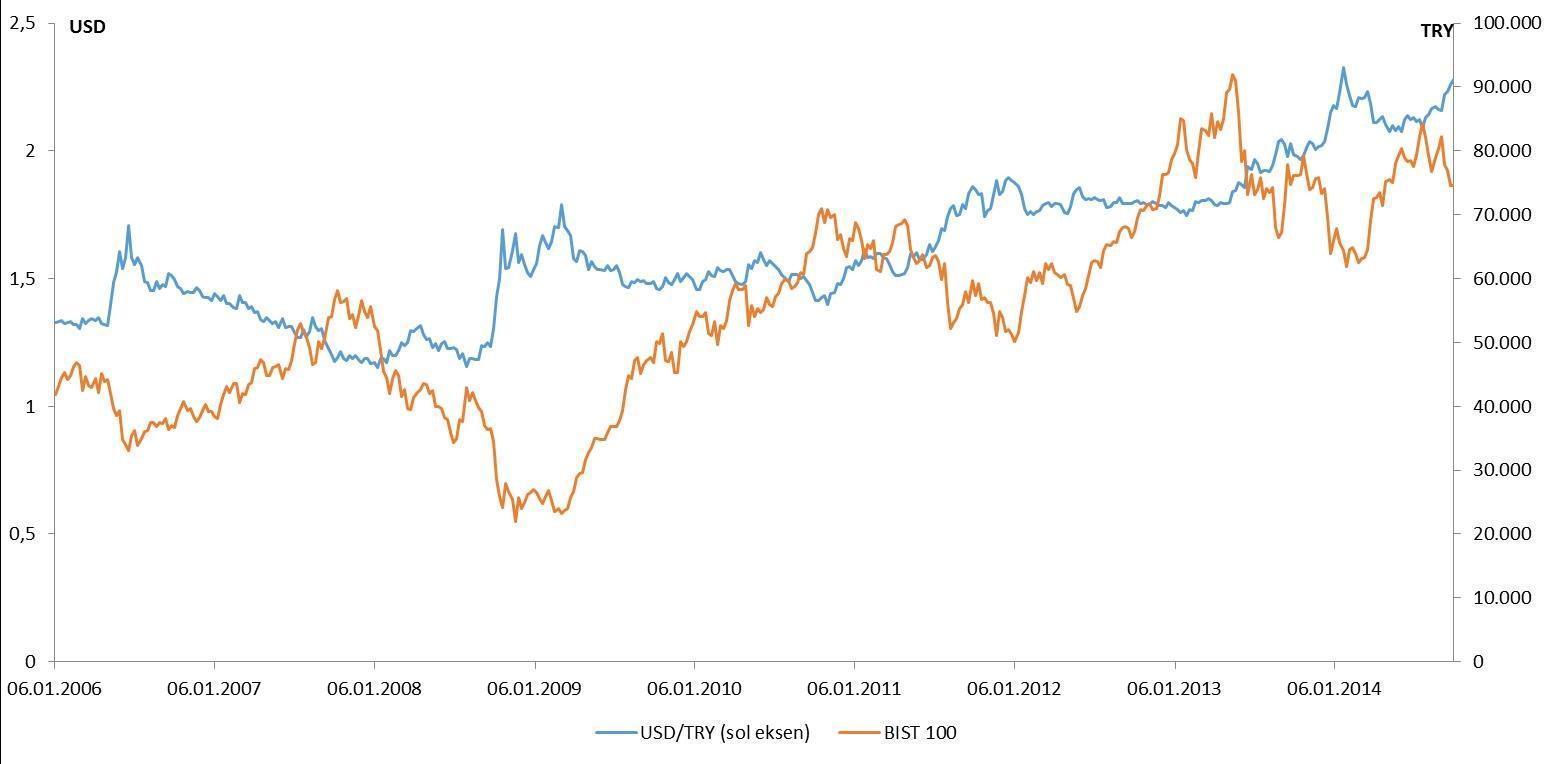

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="https://image.hurimg.com/i/hurriyet/75/0x0/66e2892bfa2006f42fa71446.jpg" align="left">Aşağıdaki grafikte görebileceğiniz üzere Türkiye finans piyasalarında pozitif ve ya negatif şoklara “uzun vadede” borsa hareketleri, döviz kurunun verdiğinden daha fazla tepki veriyor. Eğer ABD dolarına karşı Türk lirasının değerinde 2.30’un üzerinde bir seviye beklentisi içerisindeyseniz normal şartlar altında eğilim Borsa İstanbul’da 70.000’lere doğru bir hareket beklemeniz olmalıdır. Ancak, geçtiğimiz hafta Borsa İstanbul negatif haberlere dayanıklılık gösterdi. Önümüzdeki dönemde de bu dayanıklılığın görülüp görülmeyeceği merak konusu.

Şevin Ekinci

Ekinci Economics Consulting

Uzun vadede nedensellik ilişkisi döviz kuru ve borsa arasında tamamen aynı yönde birbirini etkiliyor.

Borsa İstanbul endeks değeri ve ABD doları/Türk lirası döviz kuru (2006-2014)

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="https://image.hurimg.com/i/hurriyet/75/0x0/66e2892bfa2006f42fa71448.jpg">

Kısa vadeli etkileşim

Türkiye’de geçmiş verileri referans alarak ekonometrik çalışmayla nedensellik ilişkisini incelediğimizde Borsa İstanbul endeksindeki hareketi etkileyen en önemli faktörün emisyon hacmi olduğunu gözlemliyoruz, bunu sırasıyla faiz oranları ve döviz kurları etkiliyor. Yani borsa getirisi üzerinde faiz, döviz kurundan çok daha etkili.

Ancak şunu da göz önünde bulundurmak gerekiyor döviz kurundan borsa getirisine tek yönlü bir nedensellik ilişkisi var. Yani döviz kuru borsa getirisini etkilerken bunun tam tersi nedensellik ilişkisi geçerli değil. O yüzden de “uzun süren şoklarda” Borsa İstanbul’un verdiği tepki döviz kurunun verdiği tepkinin çok daha üzerine çıkıyor.

En son yapılan ampirik çalışmalara göre Türkiye’de şu anda borsa endeksini etkileyen faktörlerin yüzde 55’i döviz kurundaki değişimlerle açıklanırken yüzde 45’i dünya ekonomilerindeki gelişmeler, diğer yatırım araçlarındaki getiriler, fiyat kazanç oranı ve manipülasyon olarak açıklanıyor.

Faiz ve döviz kurunun Borsa İstanbul ile ilişkisindeki zayıf olduğu (katsayı yüksek olmadığı) zamanların sebebi Türkiye’de sermaye piyasalarının tam olarak istikrar kazanmadığı zamanlar ve yatırım yaparken yatırımcıların tam olarak bilinçli olmadığı dönemler olarak sayabiliriz ki bu durum da, şok uzun sürdüğünde geçerliliğini yitiriyor.

Ancak eğer şok uzun sürüyorsa, uzun vadede etkiler eşitleniyor hatta şokun etkisi Borsa İstanbul’da daha fazla görülmeye başlıyor. Aynı uzun dönemli ve tek yönlü nedensellik ilişkisi Güney Afrika ve Hindistan piyasalarında da mevcut.

Örnek vermek gerekirse, geçtiğimiz yıllarda 17 Mayıs 2013 ile 30 Ağustos 2013 döneminde Türk lirası ABD dolarına karşı yüzde 9 değer kaybederken Borsa İstanbul yüzde 30 değer kaybetti. 17 Ocak 2013 ile 21 Şubat 2013 arasında Türk lirası dolar karşısında yüzde 2.5 değer kaybederken BIST 100 yüzde 12 değer kaybetti. Şimdiki durum ise çok daha farklı; son iki haftada Türk lirası dolara karşı yüzde 6 değer kaybederken Borsa İstanbul yüzde 4 düştü. Kurdan borsaya geçen sert etkiyi ancak şok en az bir ay sürdüğünde görüyoruz o yüzden satışın devam edip etmeyeceğine dair öngörünüz Borsa İstanbul’da 72.000’nin görülüp görülmeyeceğinin de cevabı olacaktır.

Benim beklentim döviz kuru tarafında Türk lirasının dolara karşı zayıflamasının devamında da olsa Borsa İstanbul’da bu sene sonuna kadar 72.000’li seviyelerin üstünün korunacağı yönünde.

Ancak çok düşük bir olasılık da olsa eğer satış devam eder, süresi uzarsa daha önceki gerçekleşmeler sene bitmeden ABD doları Türk lirası karşısında 2.30 kur seviyesinin üzerine uzun süreli çıkması durumunda Borsa İstanbul’da 72.000 i görmemiz gerekir. Küçük de olsa bu olasılığı göz önünde bulunduralım.

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN