Global resesyon tartışmaları ve Fed kararına yansımaları

- Şevin EKİNCİ

- Ekonomist - Sunucu

- @sevinekinci

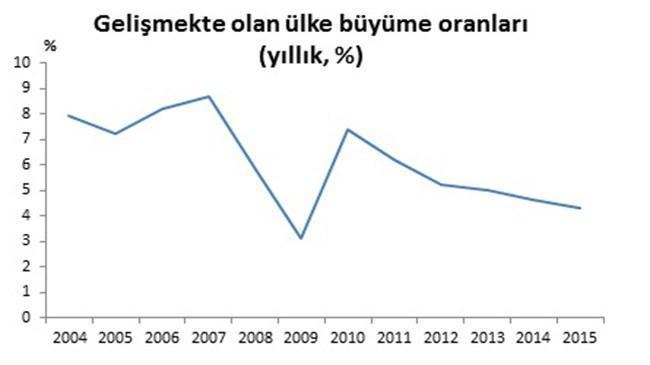

En son olarak Salı günü de IMF (Uluslararası Para Fonu) dünya ekonomisinin 2007’de görülen global finansal krizden beri en düşük büyümesini bu yıl gerçekleşeceğini beklediğini söyleyerek global büyüme tahminini aşağı doğru revize etti. Global büyüme tahmininde aşağı doğru revizyonun en büyük sebebi Çin ekonomisinde görülen yavaşlama emareleri idi. Aynı yavaşlama emareleri diğer gelişmekte olan ülkelerde de görülüyor, aşağıdaki grafikte gelişmekte olan ülkelerde büyümenin artarda son beş yıldır düştüğünü görebilirsiniz. Gelişmiş ülkelerin ekonomisinde görülen görece toparlanmanın bu düşüşün önüne geçemeyeceği beklentisiyle IMF 2015 yılı büyüme tahminini yüzde 3.5’den yüzde 3.1’e revize etti. En nihayetinde gelişmekte olan ülkeler artık 1990 yıllarında olduğu gibi dünya ekonomisinin yüzde 15’ini değil yüzde 35’ini oluşturuyorlar. Bu yıl IMF’in tahmini olan yüzde 3.1 global büyüme gerçekleşirse, bu finansal krizden beri görülen en düşük büyüme oranı olacak

.

Ekonomistler genel olarak global resesyonu “uzunca bir süre görülen kapasite altı üretim” olarak betimlerler. Global potansiyel büyümeyi yüzde 3 olarak kabul edersek burada gerçekleşecek yüzde 2 civarında bir büyüme oranı ve bunun 2017’de dip yapabileceği beklentileri global resesyon endişelerini kuvvetlendirir. Burada Çin ekonomisinde yaşanacak gelişmeler önemli bir rol oynuyor. Çin ekonomisinde büyüme oranı 2013 yılı Temmuz ayı yüzde 7.9 seviyesinden bu yıl yüzde 7 seviyesine düştü. Dünya ekonomisinde görülen yavaşlamanın Çin’de tüketim azaldıkça daha da kendini göstereceği tahmin ediliyor. Zaten resesyona girmiş olan Brezilya ve Rusya’dan sonra Çin ekonomisinde de görülecek bir yavaşlama dünya ekonomik büyüme dengelerini ve hatta ABD’nin para politikası kararlarını etkileyecektir (gözüyle bakabiliriz). Ancak Çin ekonomisinin bu sene IMF’in beklediği gibi yüzde 6.8 büyümesinin hala o beklenen global resesyonu yaratacağını düşünmüyorum.

Fed üyelerinin projeksiyonuna göre bu sene ABD büyümesinden beklenen büyüme oranı yüzde 2.1, son açıklanan veriye göre ikinci çeyrek itibariyle ABD’de büyüme oranı yüzde 2.7 oldu. Üçüncü çeyrekte olumsuz bir baz etkisi olsa da bu yıl ABD ekonomisi büyük ihtimalle Fed beklentisinden daha yüksek bir oranda büyüyecek. Zaten IMF de ABD büyümesini bu yıl yüzde 2.6 olarak beklediğini belirtti.

Yine Fed üyelerinin son para politikası toplantısından sonra yayımladığı projeksiyon tablosunda, ülke ekonomisinde iyileşen görünümle beraber, şu anda yüzde 0.25 olan Fed faiz oranının sene sonunda yüzde 0.4 olması bekleniyor (medyan ortalama), yani Fed’in 2015 yılında 15 baz puanlık bir artış yapması bekleniyor. Fed Başkanı Janet Yellen’ın faiz artırımı için özellikle gözettiği işsizlik oranı, bu projeksiyonlarda yılsonu için yüzde 5 olarak hedefleniyor. Eylül ayı itibariyle ABD’de işsizlik oranı yüzde 5.1 olarak açıklandı. Ancak yüksek ve ılımlı büyüme oranları ortamlarında beklenmesi gereken işsizlik oranı birbirinden fark göstermeli. Yani yüzde 2.1 gibi ılımlı büyümenin olduğu bir ortamda yüzde 5 işsizlik oranı beklenirken ABD’de büyüme oranı yüzde 2.7 civarında olmasına rağmen gelen yüzde 5 işsizlik oranı faiz artırımı için yetersiz olabilir.

Ancak ve ancak Fed faiz artırımını ne kadar geciktirirse o kadar piyasa dengeleri bozulacaktır, bu sebepten Aralık ayında Fed’den ilk faiz artırım adımının geleceği düşüncesindeyim. En nihayetinde Fed ilk faiz adımını attıktan sonra, seri bir şekilde faiz artırmayarak bir süre daha bekleyebilir. Global konjonktüre göre faiz artırımlarının devamını getirmeyebilir. Yine de tüm Fed üyelerinin dillendirdiği şekilde 2015 yılı içerisinde Fed faizleri artırırsa bunun dönüşü kendi kredibilitesini artırması olacaktır. Fed, tüm 2015 yılı içerisinde üyelerinin yaptığı faiz artırılması gerekir söylemine rağmen Aralık ayında faiz artırımına gitmezse hem kredibilite kaybına uğrar hem de piyasalarda yaşanan güven kaybı daha büyük satışların görülmesine sebep olabilir.

- BIST

- DOLAR

- EURO

- ALTIN