Devlet harcamalarıyla büyümek

- Şevin EKİNCİ

- Ekonomist - Sunucu

- @sevinekinci

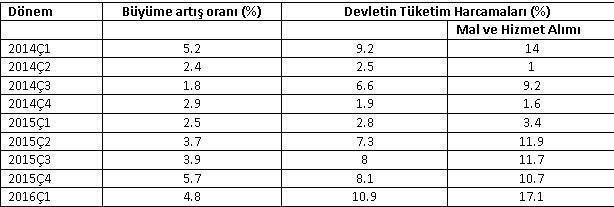

Ancak, büyüme oranında alt detaylara baktığımda geçen sene oldukça rahatsız edici bir durum bu senenin ilk çeyreğinde de katlanarak karşıma çıktı. Geçen sene büyüme oranı, hepten baktığımızda yüzde 3.98 olarak. O zamanlar devletin nihai harcamalarında gerçekleşen artış oranının bu büyümede payı olduğunu belirtmiştim. Geçen yıl iki kere genel seçimler yapılmıştı ve o dönem yapılan devlet harcamalarının büyümeye katkısının büyüme profilini kalıcı bir şekilde iyileştirmede katkısı olmadığını ve bunun geçici bir etki olduğu değerlendirmesinde bulunmuştum. Devlet harcamalarından gelen etkinin geçici olduğunu düşünürken, bu sene ilk çeyrekte geçen yıldan daha da fazla oranda devlet harcaması yapıldığını görmek beni şaşırttı. Devlet harcamaları son on yıldır görülmediği oranda arttı; harcamalar tarafında en yüksek artış yıllık bazda yüzde 17.1 ile devletin mal ve hizmet alımlarında oluştu (Tablo 1).

Tablo 1: Devlet harcamalarındaki artış oranı (Kıyaslama: 2014Ç1-2016Ç1)

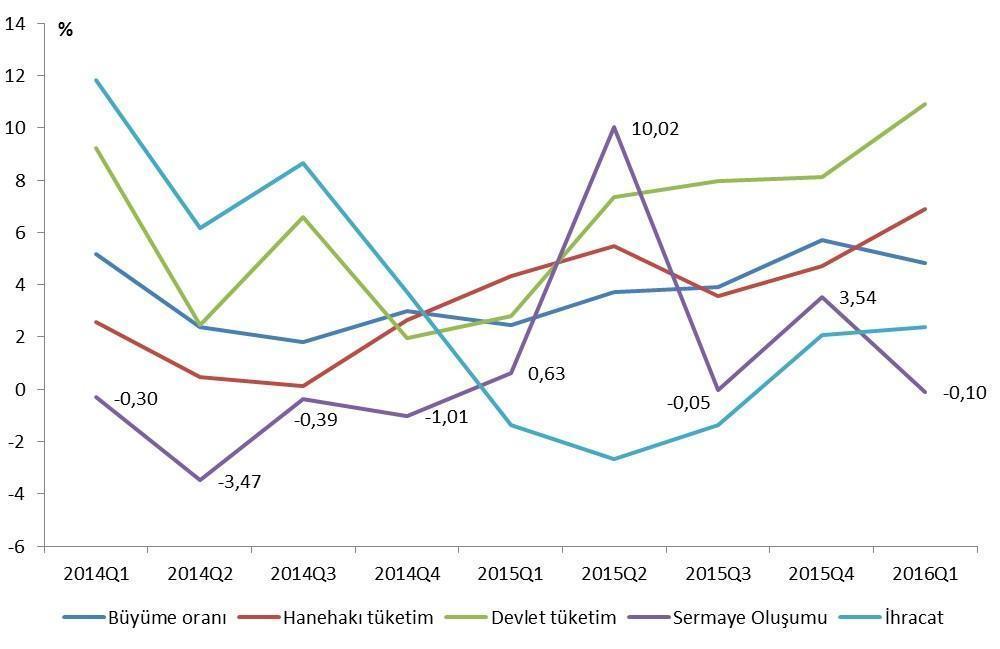

Bu, uzun vadede ekonomiye zarar verecek bir durumdur. Hele hele yatırımlarda (gayri safi sabit sermaye yatırımı) bir düşüş izliyorsa daha da sağlıksız bir büyüme görünümü verir. Eğer yapılan devlet harcamaları adalet sistemi, halk için altyapı yatırımları için olsaydı belki büyüme tarafından değerlendirilebilirdi ancak öyle değil. Piyasa ekonomisi ve özel sektörün yaptığı yatırımlar belli bir noktadan sonra hükümetin yaptığı harcamalardan daha fazla ve uzun vadeli büyüme yaratır. Aşağıda Grafik 1’de büyüme oranında ve bunun alt detaylarında görülen artış hız oranları var. Rakamsal olarak grafikte görünen sadece gayri safi sabit sermaye oluşumları, yani yatırımlardaki artış oranını verdim ki son çeyrekte eksi gerçekleşen yüzde 0.1 düşüş oranını görelim.

Grafik 1: Harcamalar itibariyle büyüme oranı (yüzde, 2014Ç1-2016Ç1)

Bu noktada işin teorik tarafıyla ilgilenenler için Rahn eğrisini incelemelerini öneririm. 23 sanayileşmiş ülke ve 60 gelişmekte olan ülke arasında yapılan araştırmalarda hükümet harcamalarında görülen yüzde 10 oranında artışın uzun vadede büyüme oranında yüzde 1 yavaşlamaya sebep olduğu sonucuna varıldı (Kaynak: http://www.forbes.com/sites/realspin/2011/10/13/why-government-spending-is-bad-for-our-economy/2/#6786c7373d6c).

Bu noktada işin teorik tarafıyla ilgilenenler için Rahn eğrisini incelemelerini öneririm. 23 sanayileşmiş ülke ve 60 gelişmekte olan ülke arasında yapılan araştırmalarda hükümet harcamalarında görülen yüzde 10 oranında artışın uzun vadede büyüme oranında yüzde 1 yavaşlamaya sebep olduğu sonucuna varıldı (Kaynak: http://www.forbes.com/sites/realspin/2011/10/13/why-government-spending-is-bad-for-our-economy/2/#6786c7373d6c).

Hükümet harcamalarının, krizden çıkmakta olan bir ülkeye bile önerilmediğini varsaydığınızda, düşününki daha krize girmemiş bir ülkenin büyüme profilinde uzun vadede ne sonuçlar doğurur. Bu yüksek hükümet harcama artış oranları uzun vadede ekonomiye yavaş büyüme anlamında ciddi maliyet yüklüyor. Bunu bir tarafa not etmekte fayda var.

Birinci çeyrekte güya yüksek büyüme oranına Türkiye’de finansal piyasalar nasıl bir tepki verdi? Piyasalar Türkiye’de uzunca bir süredir yerel makroekonomik veriler olumlu bile açıklansa hiçbir tepki vermiyor. Hatta olumlu büyüme rakamından sonra Türk Lirası yurtdışındaki harekete bağlı olarak değer bile kaybetti. O sırada Dolar/TL kuru 2.90’dan 2.91’e yükseldi.

Önümüzdeki dönemde büyüme

Önümüzdeki dönem büyüme oranı, genelde borsa yatırımcıları açısından göz önünde bulundurulan bir faktör; özellikle şirketler ne kadar karlılıkta büyüyebilir, imalat sektörü ne kadar büyür buna dair öngörü veren bir faktör olarak önümüzde durur.

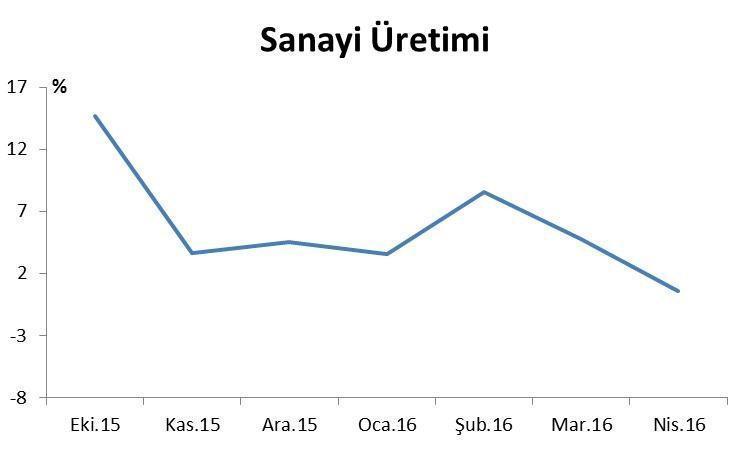

Sanayi üretimi bu yıl ilk üç ay içerisinde grafikteki gibi büyümüştü ancak yine grafikten anlaşılacağı gibi ikinci çeyreğin ilk ayında o kadar yüksek bir sanayi üretim büyümesi yok. Nisan ayında sanayi üretimi sadece yüzde 0.6 büyüdü.

Grafik 2: Sanayi üretimi artış oranı (yüzde, Ekim 2015-Nisan 2016)

Ben çeyreklik bazda büyüme tahmin hesaplamalarımda sanayi üretimi artış oranlarında o çeyreğin ilk iki ayındaki artış oranlarını dikkate alıyorum. İkinci çeyrekte büyüme oranı ihracat tarafından da çok desteklenmeyecek. Bu dönem Ramazan bayram dönemine de denk geldiği için fabrikaların işlemediği dönemde de imalatta yavaşlama olarak yansıyacak. Bu durumda normal şartlar altında ikinci çeyrekte en yüksek yüzde 2 civarında bir büyüme oranı açıklanır. Bu senenin ilk çeyreği baz etkisi açısından büyümede en olumlu etkiye sahip olan dönem idi. Yılın geri kalan dönemlerinde (ikinci, üçüncü, dördüncü çeyrek) daha düşük büyüme oranları açıklanacaktır. En iyi şartlarda bu yıl büyüme oranı yüzde 3 olarak kapanır. Ancak devlet harcamalarındaki yüzde 11’lik artışla yakalanan bu ivmenin kalıcılığını tartışmak gerekir.

- BIST

- DOLAR

- EURO

- ALTIN