Para politikası mı? Seçim savaşları mı?

- Seda YALÇINKAYA ÖZER

- İntegral Yatırım Araştırma Müdürü

- sedayalcinkaya@integralmenkul.com.tr

Diğer yandan Avrupa Merkez Bankası’nın (ECB) para politikası kararlarında ise benimsenen gevşek politikanın izlenmeye geçildiği bir süreçteyiz. ECB’nin tahvil alım programında barınan riskler varlığını yavaş yavaş göstermeye başlarken, piyasalar ECB’nin yılsonunda alacağı nitelikli tahvil kalmayacağını tartışmaya başladı. Bu bakışla, ECB 2016 yılı içerisinde tahvil alım programının niteliğini değiştirme yoluna gitmesi mümkün gibi görünüyor. Bununla birlikte 2017 Mart ayı sonuna kadar sürecek programın süresini uzatması da uzak olmayan bir olasılık.

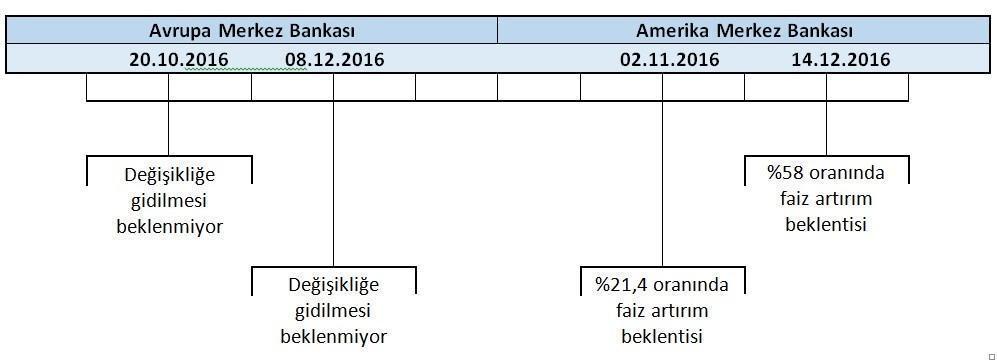

Her iki Merkez Bankası’nın 2016 yılında gerçekleştireceği iki tane para politikası toplantısı kaldı.

Fed için; 2016 yılı Kasım toplantısında yaklaşık %20 oranında faiz artırım beklentisi bulunuyor. Bu oran 4 - 6 ay önce %60’lar civarındaydı. Aralık toplantısı için ise faiz artırım beklentisi %58’e yükselmiş durumda. Fed’e olan 4 - 6 ay önceki beklenti %70’lerin üzerindeydi.

ECB için, piyasa beklentisi 2016 yılında faizlerde değişikliğe gidilmemesi yönünde ancak yukarıda da bahsettiğim gibi tahvil alım programı niteliğinde değişikliğe gitme beklentileri ağır basmakta.

Merkez Bankalarının para politikası için piyasaları şekillendirmeleri bir yana, diğer yandan da ABD ve Avrupa’da kasırga estirecek seçim dönemlerine yaklaşmış durumdayız.

Fırtına Yaklaşıyor

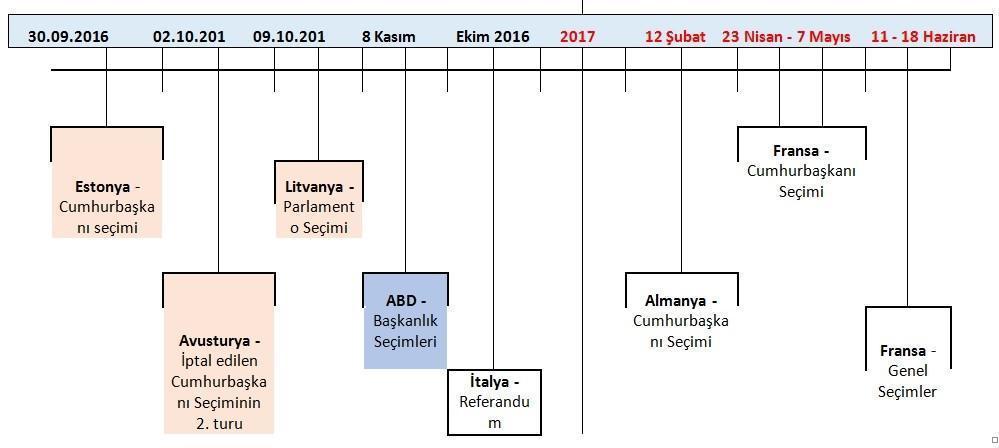

Bilindiği üzere 8 Kasım’da ABD’de Başkanlık seçimleri yapılacak. Mevcut durumda Trump ile Clinton arasındaki makas daralmaya başladı. Güçlü bir aday olan Trump’ın Fed’e karşı olan tutumu da oldukça keskin. Trump, Merkez Bankasını iktidardaki demokratlara ve demokrat partili rakibi Hilary Clinton’a destek amacıyla 8 Kasım’daki seçimlerden önce piyasaya destek olmak için faiz oranlarını yapay olarak düşük tutmakla suçladı. Mevcut dönemdeki ekonomi politikaları üzerine sert eleştiriler yapan başkan adayı Trump’ın seçilmesi ABD ekonomi otoriterleri kanadında değişim rüzgarları estirebilir.

Durum Avrupa cephesinde ise daha karışık görünüyor. Avrupa genelinde Estonya, Avusturya ve Litvanya seçimlerini geride bıraktık ancak önümüzdeki süreçte Euro Bölgesinin önemli ekonomilerini oluşturan ülkelerde seçim dönemeçleri yaşanacak.

Seçim maratonunda ilk durak İtalya. İtalya'da Ekim ayında Matteo Renzi hükümetinin önerdiği reform paketi referandumla oylanacak. Referandumdan evet çıkması durumunda Renzi siyasi gücünü artıracak ve daha fazla istikrar için çalışmalara başlayacak. Buna karşın referandum hayır ile sonuçlanırsa, siyasi istikrarsızlığın ve ekonomideki bozulmanın yanı sıra İtalya’nın AB’den çıkma riski de artmış olacak. Bu durum, daha taze olan İngiltere Brexit oylaması sonrasında Euro Bölgesini tekrar zora sokacak riskler barındırıyor. Referandum’un bütçenin onaylanacağı 20 Ekim tarihinden sonra yapılması bekleniyor.

Ardından Almanya 12 Şubat 2017 yılında gerçekleştirilecek Cumhurbaşkanı seçimleri ile göz önünde olacak. Euro Bölgesinin lokomotifi olan Almanya’da iki eyalet seçimlerinde geri plana düşen Merkel için siyasi riskler artıyor. Bu durum diğer AB üye ülke seçimlerinde olduğu gibi siyasi belirsizliği getirecektir. Belirtmekte fayda var ki Almanya ekonomisinde yaşanacak bozulmalar Euro Bölgesi ekonomik aktivitelerinde ağır hasarlar oluşturacaktır.

2017 yılında seçime gidecek diğer bir Avrupa Ülkesi ise Fransa olacak. 23 Nisan – 7 Mayıs tarihlerinde gerçekleşecek Cumhurbaşkanlığı seçimlerinde Fransa halkı mevcut Cumhur Başkanı Hollande’da 2016 yılı Aralık ayında aday olup olmayacağını açıklayacak. Artan terör olayları ve İngiltere Brexit oylamasından sonra AB üyeliğinin tartışıldığı Fransa’da, siyasi değişim mevcut ekonomi politikaları üzerinde kritik değişimler yaratabilir. Yine Fransa’da 11-18 Haziran tarihlerinde genel seçimler olacak.

Teknik Görünüm

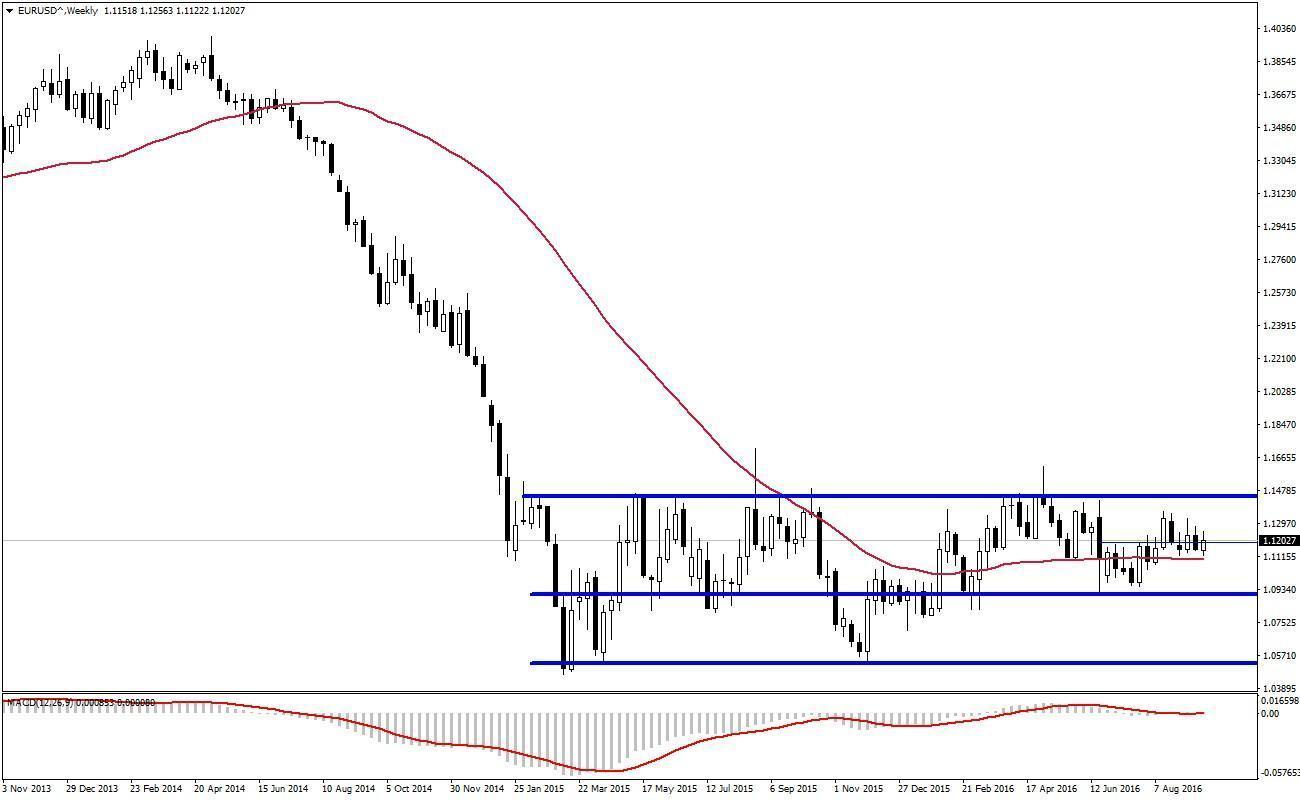

Euro/Dolar paritesi 19 aydır devam eden yatay kanal bant içerisindeki hareketini sürdürüyor. Paritede yaklaşık 2-3 aylık periyodu saymazsak ağırlıklı olarak işlemler 1.09 – 1.1450 bant aralığında gerçekleşiyor. Paritede yeni bir trendden bahsedebilmemiz için güçlü direnç konumunda olan 1.1450 seviyesinin yukarı yönde kırılması gerekmekte. Bu gerçekleşemezse, yatay seyrin sürmesi muhtemel bir senaryo. Buna karşın uzun vadede 1.09 seviyesinin aşağı yönde baskılanması geniş bandın çalıştığı 1.05 destek seviyesine doğru uzamalar getirebilir.

- BIST

- DOLAR

- EURO

- ALTIN