2017 yılında Avrupa ve Euro'ya ne olur?

- Seda YALÇINKAYA ÖZER

- İntegral Yatırım Araştırma Müdürü

- sedayalcinkaya@integralmenkul.com.tr

Zayıf ekonomik aktivite ve enflasyon yaratma konusunda devam eden aşağı yönlü risklerin varlığı, Merkez Bankası’nın 10 Mart’ta derinleşen negatif faiz ortamını ve genişleyen varlık alım programını tercih etmesine neden oldu. Buna karşın atılan adımlar, deflasyon endişelerini kısmen dengelese de Euro Bölgesi ekonomilerinde oluşan deflasyon sarmalını iyileştirmeye yeterli olmadı. Bu doğrultuda, başta enflasyon olmak üzere ekonomilerdeki çarkların daha iyi dönmesini sağlamak amacıyla Avrupa Merkez Bankası (ECB) 2017 yılında da genişleyici para politikası tavrını sürdürmeyi ve varlık alım programının süresini uzatmayı tercih etti.

Yılın son toplantısı olan 8 Aralık’ta varlık alım programı kapsamında daralan manevra alanını genişleten ECB, mevduat faizi altında faiz oranına sahip varlıkları da satın alacağını ve 1 – 30 yıl vadeli tahvil alımı yapılabileceğini açıkladı. Daha önce tahvil alım programında vade 2 yıldan başlıyordu. Piyasada Avrupa tahvillerinin kalitesi oldukça sınanmaya başlanmıştı. ECB’nin tahvil alım kıstasları mevduat faizi (-%0.40) altındaki tahvilleri almaya olanak vermiyordu. Yeni düzenleme tahvil alımlarını azımsanmayacak büyüklüğe getireceği gibi Almanya ve Fransa gibi daha nitelikli ve kısa vadeli tahvillerinde tahvil havuzuna dahil edileceğini gösteriyor.

ECB, tahvil alım kalitesinin sorgulanmasını engellediği gibi 2017 yılında çokça kısa vadeli eksi faizli tahvil alımının kapısını açmış oldu. Bu işlemler tahvil alım programının etki alanının genişlemesini sağlıyor. Aşağıdaki grafikte son kararların tahvil alımını ne kadar genişletmiş olduğunu görebilirsiniz. Önceden -%0.402ın altındaki tahvillerin alınamadığını düşündüğünüzde resim çok dana net görülür.

2017 yılında para politikası açısından hangi yolda yürüyeceğini açık eden Merkez Bankası, gerekmesi halinde teşviklerin artırılması kapısını da aralık bırakmıştı. Euro Bölgesi ekonomilerin büyüme ve enflasyon yaratma konusunda beklenen katkıyı gösterememesi halinde Merkez Bankasının temkinli duruşunu koruyarak ek genişleme adımlarına ihtiyaç duyabileceğini düşünüyoruz. Bu nokta Euro’nun değer kaybını genişletecektir. (Bu durum yorumumum teknik analiz bölümündeki kötü senaryoya uymaktadır.)

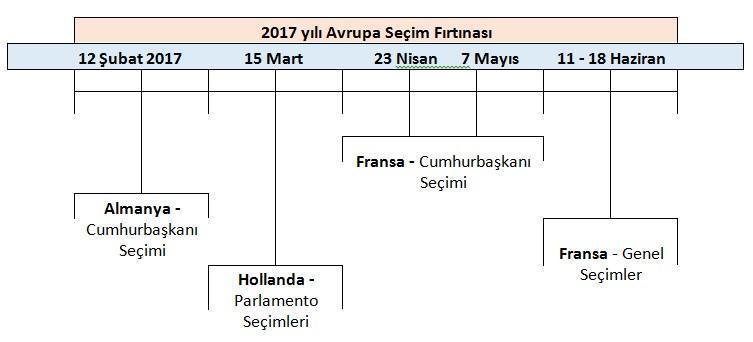

DİKKAT!! Seçim Fırtınası yaklaşıyor

2017 yılının ilk yarısında Euro Bölgesinin kemik ülkeleri seçim savaşlarına konu olacak. Brexit sonrası (Brexit: İngiltere’nin Avrupa Birliğinden ayrılmasına verilen isim) Avrupa Birliği bütünlüğünün sorgulandığı dönemde gündeme gelecek siyasi belirsizlik, bölge ekonomilerine ve Euro’nun geleceği konusunda soru işareti yaratacak.

Almanya 12 Şubat 2017 yılında gerçekleştirilecek Cumhurbaşkanı seçimleri ile göz önünde olacak. Euro Bölgesinin lokomotifi olan Almanya’da iki eyalet seçimlerinde geri plana düşen Merkel için siyasi riskler artıyor. Bu durum diğer AB üye ülke seçimlerinde olduğu gibi siyasi belirsizliği getirecektir. Belirtmekte fayda var ki Almanya ekonomisinde yaşanacak bozulmalar Euro Bölgesi ekonomik aktivitelerinde ağır hasarlar oluşturacaktır ki bu durum Euro’nun akıbetini yakından ilgilendirmektedir.

15 Mart’ta ise Hollanda’da gerçekleşecek Parlamento seçimleri ön plana çıkıyor. Bu seçimler; ekonomi, göç ve sağlık güvencesi sistemi meseleleri üzerinden bir rekabete sahne olacak. Tabloda yer almamasına karşın henüz tarihi belli olmayan ancak 2017 yılı seçim takviminde olacak İtalya’da siyasi rüzgara katılanlar arasında.

2017 yılında seçime gidecek diğer bir Avrupa Ülkesi ise Fransa olacak. 23 Nisan – 7 Mayıs tarihlerinde gerçekleşecek Cumhurbaşkanlığı seçimlerinde Fransa halkı mevcut Cumhurbaşkanı Hollande aday olmayacağını açıkladı. Artan terör olayları ve İngiltere Brexit oylamasından sonra AB üyeliğinin tartışıldığı Fransa’da, siyasi değişim mevcut ekonomi politikaları üzerinde kritik değişimler yaratabilir. Yine Fransa’da 11-18 Haziran tarihlerinde genel seçimler olacak.

Avrupa’da ılımlı – zayıf büyüme devam ediyor

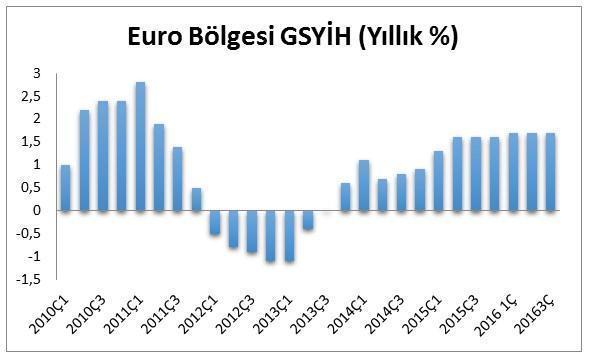

2016 yılında Euro Bölgesi büyümesi ılımlı ancak zayıf seyrini sürdürdü. Yıl genelinde her üç çeyrekte %1.7 büyüyen Euro Bölgesi ekonomisi için 2016 yıl sonu büyüme hedefi yine %1.7’yi işaret ediyor. Avrupa Merkez Bankası’nın genişleyici adımlarına rağmen Euro Bölgesi büyümedeki toparlanmanın zayıf seyrettiğini söylemek mümkün. Euro Bölgesinin 2017 yılı büyüme ivmesini devam ettirmesi küresel ekonomilerdeki zayıf görünümle paralel doğrultuda olabilir.

Enflasyon hedeflerin altında seyrediyor

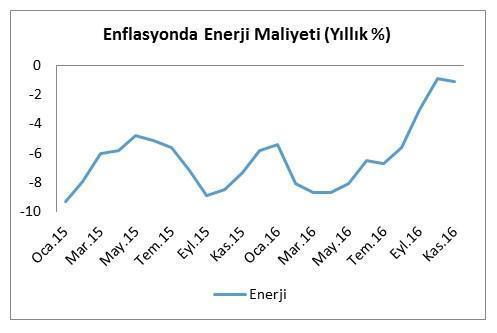

Yıl genelinde enflasyonda en büyük baskıyı düşük seyreden petrol fiyatları oluşturdu. Enerji kaleminin negatif katkısı şubat - mayıs döneminde -%8’lere kadar ulaştı. Arz – talep dengesi konusunda yapılan anlaşmalar sonucu enerji kaleminin oluşturduğu negatif görünüm yavaşlasa da Euro Bölgesi ekonomileri enflasyon yaratma konusunda başarılı olamıyor. Bilindiği üzere Avrupa Merkez Bankasının birincil hedefi enflasyonu %2’lik hedefine ulaştırmak. Her ne kadar 2016 yılının son çeyreğinde enflasyonda ılımlı bir toparlanma gerçekleşse de henüz yeterli bir iyileşme sağlanmış değil. 2017 yılı Euro Bölgesi enflasyon görünümü petrol fiyatlarının seyrine bağlı kalmaya devam edecek gibi görünüyor.

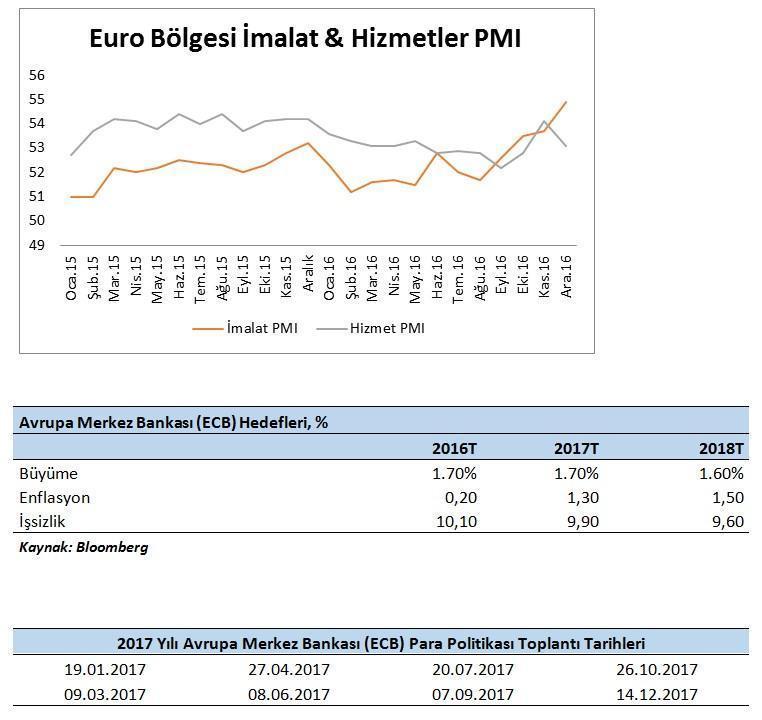

İmalat sektörü genişliyor ancak hizmetler sektöründe sorunlar var

Euro Bölgesinin can damarı olan özel sektör genişlemesi 2016 yılının üçüncü çeyreğinden sonra toparlanma emareleri gösterse de yıl genelinde hizmetler sektöründe zayıf seyrin devam ettiğini söylemek mümkün. Özellikle hizmet sektöründe yaşanan daralma dikkat çekmekte. Her iki PMI verisi eşik olarak kabul görmüş 50 eşik seviyesinin üzerinde seyretse de, hizmet sektöründe yaşanan yavaşlama ekonomik büyüme üzerinde baskı kurmaya devam edebilir. Buna karşın imalat sektöründe yılın ikinci yarısından itibaren ılımlı bir genişleme olduğunu belirtmekte fayda var.

Teknik görünüm ne diyor?

Bütün bu gelişmeler ışığında Euro’nun Dolar karşısındaki akıbetini değerlendirelim. 2017 yılında yukarıda belirtilen birçok belirsizlik göz önünde bulundurulduğunda iki senaryodan bahsetmek gerekecek. Bunları da iyi senaryo ve kötü senaryo olarak adlandıralım.

Kötü senaryomuzda ise Euro Dolar karşısında en son 2002 yılında gördüğü 1.03 seviyelerine geriliyor. Bu senaryonun gerçekleşmesi için ise;

• ECB, 2017 yılında mevcut genişleyici para politikasına ek genişleyici önlemler getirmesi,

• Fed’in 2017 yılı içerisinde üçten fazla faiz artırması,

• Amerika Başkanı Trump’ın attığı adımlarda doların ve ABD ekonomisinin küresel anlamda değerini güçlendirmesi,

• Avrupa’da gerçekleşecek seçimlerde Avrupa Birliği bütünlüğünün sorgulanması,

• Euro Bölgesi ekonomik aktivitelerin hedeflerin altında kalması,

• Petrol fiyatının enflasyon üzerinde negatif baskısının artması gibi unsurların Euro aleyhine çalışması durumda teknik analiz bize hiç iyi şeyler söylemiyor.

Teknik olarak, 2015 yılından bu yana devam eden yatay kanal aşağı yönde kırıldığında kanalın genişliği kadar aşağı yönde gitme hedefi bulunuyor. Aşağıdaki grafikte kırmızı ile belirtilen 1,0500 bandının altına sarkmış durumdayız. “X” ile yatay kanalın hedef boyu kadar aşağıya çizdiğimizde “XB” hedefi 0,9500 seviyesini göstermekte. Yalnız belirtmekte fayda var ki 2015 yılı başlarından bu yana 1,1450 – 1,0500 seviyeleri arasında devam eden yatay kanal bant ancak 23 ay sonra kırıldı. Özetle, teknik analizin belirttiği 0,95 hedefi ani bir hızla değil kademeli olarak gerçekleşme olasılığı oldukça yüksektir. Yıl genelinde kendine yer arayışı içerisinde olacak EUR/USD paritesi yeniden 1.05 seviyesinin üzerine yerleşmedikçe kendine yeni aşağı yönlü bir trend çizmiş olacak.

İyi senaryomuzda Euro, Dolar karşısında yükselişini sürdürüyor. Peki bunun için gerekli şartlar nedir?

• ECB, yeni ek genişleme politikası gütmeyecek ve hatta mevcut genişlemeci politikasını sonlandırma kararı alacak (tapering).

• Fed’in 2017 yılı içerisinde üç faiz artırımında daha az faiz artırması,

• Amerika Başkanı Trump’ın alacağı aksiyonların ABD ekonomisinde olumlu sonuçlar doğurmaması,

• Avrupa’da gerçekleşecek seçimlerin sorunsuz geçmesi,

• Euro Bölgesi ekonomik hedeflerin karşılanması,

• Petrol fiyatlarının ılımlı seyretmesi ve Euro Bölgesi enflasyon oranına pozitif katkıda bulunması gibi unsurların gerçekleşmesi halinde iyi senaryomuz çalışacaktır.

Teknik olarak grafikte belirtilen yeşil çizgi 1,1450 seviyesini göstermektedir. 2015 yılından bu yana devam eden yatay kanal yukarı yönde kırılması durumunda gerçekleşecek hedef boyu “XA” olarak gösterilmiştir. “XA” boyunun teknik analizde karşılığı ise 1,24 seviyesine denk gelmektedir. İyi senaryonun çalışması durumunda ise 2017 yılı ya da daha uzun bir sürede 1,1450 – 1,2400 kanalı içerisinde dalgalanma yaşamamız muhtemeldir. Ancak bunun için öncelikle paritenin 1.05 seviyesinin üzerine yerleşmesi ve 1.1450 direncine kadar pozitif bir trend oluşturması gerekmektedir.

DAX teknik görünüm

Euro Bölgesi’nin lokomotif ülkesi olan Almanya borsası DAX endeksi analiz edildiğinde, 2016 yılı şubat ayından bu yana devam eden yükselen trendin 11500 seviyesinden geçen üst bandın yukarı yönde zorlanmaya başlandığı görülüyor. DAX endeksinde uzun zamandır 10800 seviyesinden gelen kar satışları hakimiyetinde 10800 – 10500 aralığında bir seyir izleniyordu. Fed toplantısı öncesi ABD ve Avrupa borsalarında başlayan ralliler DAX endeksinin de tarihi rekor seviyelere yükselmesini sağladı. DAX endeksi yaklaşık bir yıldır süren ve mavi çizgiyle gösterilen 11500 seviyesinden geçen yükselen trendi yukarı yönde kırması halinde 2017 yılı için yeni bir trend başlangıcından bahsetmek mümkün olacak. Bu noktada 12900 seviyesine dek yükselme potansiyeli taşıyan DAX endeksi için küresel borsalardaki seyir de fiyat hareketi açısından önemli olacak. Buna karşın DAX endeksinin 11500 seviyesini geçmekte başarısız kalması durumunda kar satışları görülebilir ve 2017 yılında bu ana kanal içerisinde geri çekilmeler görebiliriz. Trend kanal içinde kalmaya devam edebilir.

Alman DAX Endeksi uzun vadeli grafik

- BIST

- DOLAR

- EURO

- ALTIN