FED çağırıyor, dolar ana vatanına dönüyor!

- Murat TUFAN

- Meksa Yatırım Pazarlama Müdürü ve Stratejisti

- murat.tufan@meksa.com.tr

- @muratufan

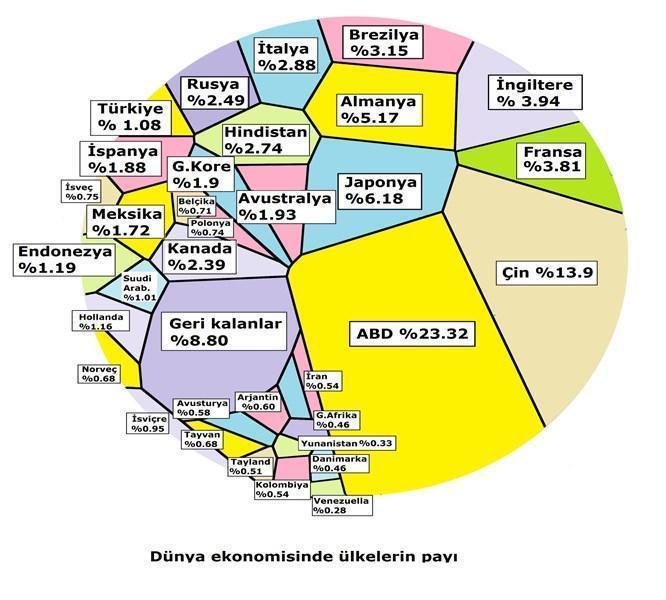

Yukarıda gördüğünüz grafikte dünya ekonomisinde ülkelerin payları görülmektedir. Resimde ilk sırayı ABD ve ikinci sırada Çin ve onları da sırasıyla Japonya, Almanya ve İngiltere izlemektedir. Bu tabloyu vermenin nedenine gelecek olursak, global ekonomide en büyük payı alan ABD ekonomisinin ne kadar önemli bir orana sahip olduğunun altını çizmek ve bu dev ekonominin zora girmesi durumunda küresel ekonomik çarklarının yavaşlayacağını vurgulamaktı. Dünyanın en büyük ekonomisinin parasını yöneten FED, küresel finans sistemi içinde çok büyük bir öneme sahiptir. ABD’nin dünya ekonomisi içinde aldığı en büyük payın dışında, doların küresel ticaretteki yeri nedeniyle FED politikaları geçmişten günümüze kadar yakından takip edilmektedir. Özellikle 2008 Mortgage krizinden çıkmak için FED’in uygulamış olduğu para politikaları ABD ekonomisinin toparlanmasını sağlamış ancak sonrasında geleneksel olmayan politikaların etkilerini ve sonuçlarını yaşadığımız yeni bir zaman dilimine geçildiğini söyleyebiliriz.

ABD, 2008 yılında Lehman Brother’ın batışıyla ekonomik açıdan darboğaza düşmüştü. Bu dönemde FED para basma ve tahvil alımı yoluyla parasal genişleme politikası izleyerek krizin etkilerini azaltmaya çalışmıştı ve halen daha bu krizin etkileri derinden hissedilmektedir. Bu dönemde büyüme rakamları sert düşüşler kaydetmiş, işsizlik artmış yani kısacası ekonominin çarkları ciddi oranda yavaşlamıştı. ABD ekonomisinin yeniden toparlanabilmesi adına o dönemde FED parasal genişleme programı uygulama kararı aldı ve bir asrı deviren ABD Merkez Bankası finansal kriz ve sonrası dönemde uyguladığı politikalar ile küresel ekonomiye damga vurdu.

2008 Krizi Sonrası FED’in Parasal Genişleme Adımlarını Hatırlayalım..

ABD piyasalarından yayılarak "mortgage krizi" adıyla anılan likidite krizinin, 2006 sonlarında başlayıp daha sonra tüm dünyayı etkisi altına almasının ardından, FED para basma ve tahvil alımı yoluyla parasal genişleme politikası izleyerek krizin etkilerini azaltmaya çalışmıştı.

FED 25 Kasım 2008'de 600 milyar dolar mortgage destekli ve kurumsal tahvil alacağını söylemesi, ABD Merkez Bankası için parasal genişleme sürecini başlattı. QE olarak bilinen parasal genişleme 16 Aralık 2008'de resmi olarak başlatıldı ve 2010 yılının ortasına kadar devam etti. 18 Mart 2009'da FED QE1'e 750 milyar dolarlık mortgage ve kurumsal tahvil ile 300 milyar dolarlık Hazine tahvili alımını ekleyerek genişletti. İlk parasal genişleme döneminde(QE1), toplam 1,3 trilyon dolarlık hazine bonoları ve ipoteğe dayalı menkul kıymetleri, piyasadan satın alarak finans sistemine fon aktarıldı. QE1 on yedi ay ile en uzun ve en büyük ölçekli parasal genişleme programı oldu. FED her ay 100 milyar dolarlık mortgage tahvili satın aldı. Amerikan ekonomisi, desteklenen kredi piyasaları ve özel sektöre sağlanan likidite sayesinde ilerleme kaydetti. QE1 sürecinde faizler yüzde 6.3'ten yüzde 5.2'ye gerileyerek, büyümeyi destekledi.

3 Kasım 2010'da FED aylık 75 milyar dolar olmak üzere toplam 600 milyar dolarlık uzun vadeli Hazine tahvili alacağını açıklayarak, QE2 olarak da bilinen ikinci tur parasal genişleme programını başlattı. QE2 Haziran 2011'de sonlandı. Kasım 2010 ile 30 Haziran 2011 arasında gerçekleşen ikinci parasal genişlemede (QE2) 600 milyar dolarlık tahvil alım programı gerçekleştiren FED, ekonominin daha güçlü bir şekilde toparlanmasına destek olmaya çalıştı. QE2'nin QE1'den farkı; FED'in Hazine tahvilleri alması oldu. Bu süreçte, faizler yüzde 4.6'ya indi.

FED, Eylül 2012'de başlayan üçüncü parasal genişleme sürecinde (QE3) 12 Aralık 2012'de FED QE3'ü genişletme kararı alarak, ayda 40 milyar dolarlık mortgage destekli tahvil ve 45 milyar dolarlık uzun vadeli Hazine tahvili alacağını söyledi ve yüzde 0-0.25 aralığındaki federal fon faizini, işsizlik yüzde 6.5'e gerileyinceye ve enflasyon yüzde 2.5'in üzerine çıkıncaya kadar aynı tutacağını açıkladı. FED, ABD finans sistemindeki çöküşü önlemek amacıyla piyasaya likidite pompalayarak tüketimi ve üretimi canlandırmak ve para bolluğu sayesinde faizlerin ucuzlamasının önünü açmak için 2008 yılının Aralık ayından bu yana sürdürdüğü üç aşamalı varlık alım programına Ekim 2014'te noktayı koydu.

FED’in o dönem parasal genişleme kararı aldığı zaman bilançosu 925 milyar dolar seviyesinde iken, günümüzde bu oran 4,5 trilyon dolar seviyesine kadar yükseldi. FED’in tahvil alıp vermeye dayalı para basma operasyonu 2014 yılının Ekim ayında son bulmuş ve tüm dünya bu tarihten itibaren FED’in faiz oranları ne zaman artıracağına odaklanmıştı. FED’in para bastığı bu dönemlerde küresel ekonomide toparlanma aşamaları gözlemlenmiş ancak programın sona ermesi ile sermaye ihtiyacı olan ülkelerden hızla para çıkışları yaşanmaya başlamıştı. FED’in normalleşme sürecine geçişi sonrasında gelişmekte olan ülkelerden son 1 yılda 1 trilyon dolardan fazla paranın güvenli limanlara yönelmeye başladığını da belirtmek gerekiyor.

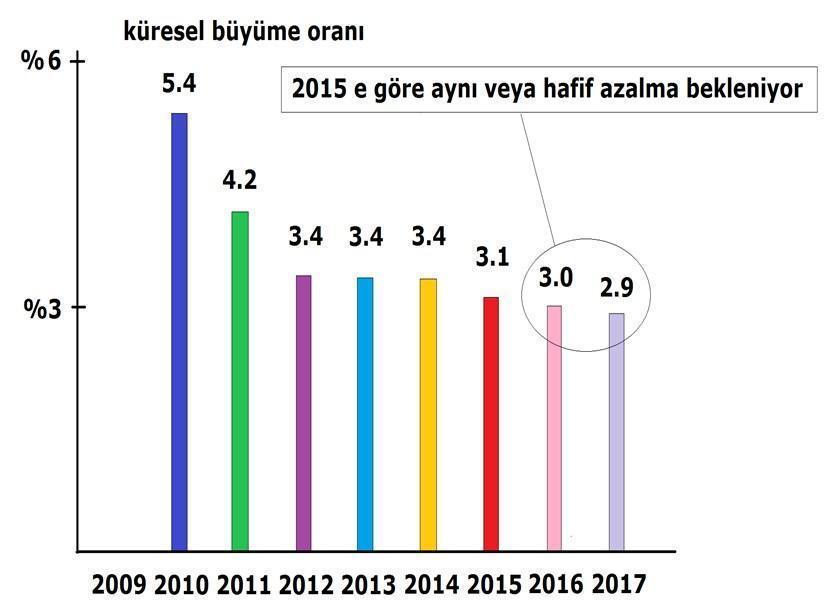

Küresel büyüme %5,4’ten %3,1’ düştü!

Yukarıdaki grafikte görüldüğü üzere küresel büyüme oranları 2009 yılında %5,4 oranlarından ilerleyen yıllarda yaklaşık %3 seviyelerine kadar geri çekilmiştir. Konuyla ilgili OECD’nin büyüme tahminini aşağıya düşürürken baz aldığı nokta, küresel ticaret hacminde yaşanan yavaşlama ve dünya ticaretinde 2013 ve 2014’te yüzde 3.5 düzeyinde yaşanan yıllık artıştı, hatta bu sene bu oranın yüzde 2’lere kadar gerilemiş olduğunu görüyoruz. Özellikle Çin’in ithalatının yüzde 18’lere varan ölçüde azalıyor olmasının küresel ticarete etkisi oldukça sert olmuştur. Petrol fiyatlarının son 11 yılın en düşük seviyeye gerilemesi, petrol ihraç eden ülkeleri ekonomik darboğaza sürüklemiş ve Rusya gibi önemli bir petrol ihracatçısının gelirlerinin yaklaşık 150 milyar dolar azalmasına neden olmuştur. Ayrıca dünyanın en büyük ikinci ekonomisi ve en büyük emtia talep eden ülkesi olan Çin’in büyüme rakamları %7’lerin aşağısına düşmüş ve buna bağlı olarak bir nevi çarpan etkisi ile birçok ülke ekonomisi hasar görmüştür.

FED’ in atacağı adımlar her geçen gün daha önem kazanıyor.

2016 senesi bu çerçevede yine oldukça zor geçecektir ve özellikle gelişmekte olan ülkelerin yaklaşık 10 yıl aradan sonra gelen faiz artışı hamlesi sonrası FED’in atacağı adımları çok daha dikkatli izleyerek yeni politikalar üretmeleri gerekmektedir.

ABD ekonomisi toparlandıkça FED faiz artışına devam eder!

Dünya ekonomileri artık yeni bir döneme girdi ve bu döneme uyum sağlayamayan ekonomiler şimdiden bu tabloda kendine yer bulamayacaklardır. 2015 yılı boyunca ‘’FED ne zaman faiz artırır’’ diye konuştuk ve ABD ekonomisi toparlanmaya devam ettiği sürece FED, faiz artışlarına öyle ya da böyle devam edecektir. Şimdiden 2016 senesi içinde FED’in hangi sıklıkta faiz artışı yapacağı konuşulmaya başlandı. Bununla birlikte gelişmekte olan ülkelerden sermaye çıkışları yaşanmaya devam edebilir. 2016 senesi içinde de dolar bu hikayede değer kazanmaya devam edecektir. Burada esas önemli olan, FED’in atacağı bu adımlara diğer ülkelerin Merkez Bankaları nasıl bir karşılık vereceğidir. FED’in politikalarına uyumlu ve bunun yanında sermayenin tekrardan ülkelerine girişini sağlayabilecek ülkeler orta ve uzun vadede bu süreçten en az hasarla çıkabilirler. Tam tersi durumda ise ekonomik kriz haberleri 2016 senesinde piyasaların ilk gündem maddesi olmaya adaydır.

FED’in 2008 yılında başlayan ve 2014 yılında sonlandırdığı, üç aşamalı olarak gerçekleştirdiği parasal genişleme politikalarının önemli ekonomik göstergelere olan etkilerini görebiliyoruz. Burada göze çarpan en önemli nokta; birinci parasal genişleme programı ile artan işsizlik oranı ile eksiye giden ABD ekonomisi büyüme oranının, ikinci ve üçüncü parasal genişleme programları ile iyileştiğini, işsizliğin giderek azaldığını, büyüme oranının da toparlandığını açıkça görebiliyoruz. Kasım 2008'de başlayan parasal genişleme esnasında yüzde 6,8 olan ABD'deki işsizlik oranı, Eylül 2014'de yüzde 5,9 seviyesini gördü. Üçüncü parasal genişleme ile birlikte bu program bitene kadar enflasyonda bir düşüş yaşandığını, önceki uygulanan iki parasal genişleme ile canlanan enflasyonun, 2012 yılı sonrasında FED’in %2’lik hedefinin altında kaldığını görüyoruz. 2008-2014 yılları arasında ortalama saatlik kazançlar verisindeki istikrarsızlık olduğunu da söyleyebiliriz. İşsizlik oranındaki iyileşmeye rağmen ortalama saatlik kazançların bu düşüşle birlikte yükselişe geçmediğini de vurgulamak gerekiyor. İşsizlik azalmasına rağmen çalışan ücretlerinde artış olmaması da dikkat çekmektedir. Varlık alım programı sonlandırılmış olsa da etkilerinin uzun yıllar boyu sürebilecek ve ekonomik duraksama dönemlerinde yeniden başvurulabilecek önemli bir silah olarak kullanılmaya devam edilebileceğini söyleyebiliriz.

- BIST

- DOLAR

- EURO

- ALTIN