Rakamlar yanılmaz

- Melih KOPUZ

- Finans Mühendisi

TL’deki güçlü duruş devamlı lanse ediliyor olsa da ABD’nin kura yön verdiği aşikar. ABD’nin son çeyrekte gelen rakamlarla (2017 2. Çeyrek %2.6) büyümeyi potansiyel bir seviyeye çektiğini söyleyebilirim. Bu rakam şuan için ideal gözüküyor fakat bir ipte iki cambazın bu bağlamda dengede kalması gerekiyor. Çünkü ülkede enflasyonun henüz daha Fed’in beklediği yüzde 2 hedefinin uzağında seyrediyor. Yine son gelen 2017 2.Çeyrek rakamlarından hareketle enflasyon yüzde 0.9 ile yüzde 1’e yakın durduğundan potansiyel bir seviye olarak belirttiğim büyüme rakamın önüne bir set çekebilir. Nitekim büyümedeki istikrarın sağlanması için enflasyon ile olan ilişkilerin sıkı tutulması gerekiyor.

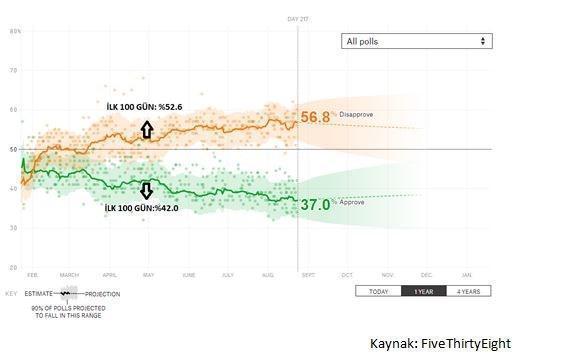

Diğer yandan göreve geldiği günden bu yana gündemden neredeyse hiç düşmeyen bir başkan bizleri karşılıyor. Donald Trump’ın Kasım 2016 öncesinde seçimlere hazırlanırken gerek aykırı tavırları gerekse iddialı olarak algılanabilecek seçim vaatleriyle popülaritesini arttırdığını görmüştük. Ancak Trump’ın görev başı yapmasıyla birlikte evdeki hesapların çarşıya pek de uymadığını/uyarlanamadığını gördük. Aşağıdaki görselin bu durumu bize net bir şekilde özetleyeceğini düşünüyorum. Grafikte, ABD halkının Trump’a karşı duyduğu güvenin yüzde 37’e gerilediğini gösteriyor. Bu oran Trump’ın görevindeki ilk 100 günlük süre zarfı içerisinde yüzde 42 idi. ABD Başkanı’nı desteklemeyenlerin oranında ise yüzde 4.2 artış göze çarpıyor (yüzde 52.6-yüzde 56.8). Ayrıca ortalama yüzde 6-6.2’lik bir kısmında kararsız olduğunu hatırlatalım.

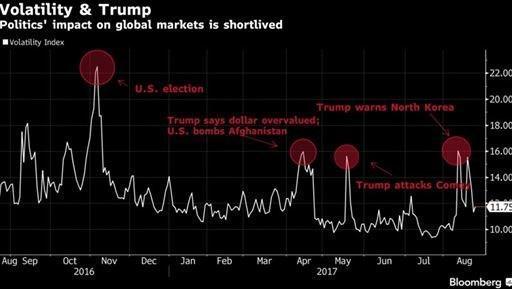

Trump’ın başkanlık serüvenindeki çalkantılı süreç yalnızca gerçekleşmeyen seçim vaatlerinden ibaret değil tabii ki… Geçen hafta her ne kadar Meksika sınırına örülmesi planlanan duvar hakkında projenin rafa kalkmadığını hatırlatır nitelikte açıklamalarda bulunmuş olsa da Kuzey Kore meselesi ile dünya gündemindeki popülaritesini koruduğunu söyleyebilirim. Trump ile piyasa volatilitesi arasında da yakın bir korelasyon olduğu da yavaş yavaş literatüre girmeye aday gösteriliyor.

Yapmış olduğu her bir konuşma her bir açıklama küresel piyasalarda sert hareketliliği beraberinde getiriyor. Son olarak, Kuzey Kore ile ABD arasındaki gerginlik ve kendisinin buradaki baş rolü üstlenmesi tüm okların üzerine doğru çevrilmesine yetmişti. İki ülke arasında tansiyonun hat saflara ulaştığı ortamda uzlaşmanın halen daha diplomatik yöntemlere ulaşmadığını söyleyebilirim. Liderlerin karşılıklı atışmaları gerilim kat sayısını son derece yükseltmişti. Geçtiğimiz hafta Kuzey Kore lideri Kim Jong-un’un açıklamaları piyasalar tarafından iyimser karşılansa da somut adımlar atılmadan sürecin izlerinin bir süre daha devam edeceğini düşünüyorum.

HAFTANIN ODAĞI İSTİHDAM RAPORU OLACAK

Önümüzdeki hafta ise gözler kuşkusuz ABD’den gelecek olan tarım dışı istihdam verisinde olacaktır. Tarım endüstrisinin dahil edilmeyerek çalışan sayılarındaki değişikliğin gösterildiği veri de en son 4 Ağustos’da gelen Temmuz dönemi rakamlarında istihdamın 209 bin kişi arttığını gözlemlemiştik. Bu rakamın yanında ise gelen işsizlik oranının yüzde 4.4 seviyesinden yüzde 4.3’e gerilediğini görmüştük. Fed’in para politikasını belirlerken önemine dikkat ettiği istihdam verisinin gidişatı Eylül sonunda başlaması beklenen bilanço küçültme süreci ve 2017 sonuna kadar kalan 1 faiz artırımın zamanlaması konusunda belirleyici olabileceğin düşünüyorum. 1 Eylül’de gelecek olan Ağustos dönemi rakamlarında ise kişi sayısının 209 bin seviyesinden 184 bin seviyesine gerilemesi bekleniyor. Tabi gözler diğer yandan yine aynı anda gelecek olan pilot verilerde de olacaktır. ABD’de yüzde 4.3 oranına gerileyen işsizlik oranı, işsizlik sorunun biraz daha çözüldüğünü ortaya koyuyor ve Ağustos’ta bu oranda herhangi bir değişim beklenmiyor.

DOLAR/TL

Yukarıda bahsettiğim gelişmeler böyle bir anda çözüme kavuşabilecek meseleler olmadığı gibi bu durum kurdaki satıcılı seyri destekleyebilir. Bu yüzden kurda analiz yaparken bir gözümüzün de Dolar Endeksi’nin (DXY) olması taraftarıyım. Endekste yılbaşından beri gelen aşağı yönlü bir ivme mevcut. Bu ivmenin son bürdündüğü hale bakarak fiyatlamaların bir süredir 92.70-94.00 aralığında sıkıştığını görüyoruz. 94.00-94.20 aralığı ise oldukça kritik bir engel. Bu engelin aşılması kuşkusuz alıcılı seyri daha canlı tutarak 97.80 hattına giden yolun önünü açabileceğini düşünüyorum. Fakat bu engelin aşılması için teknik algıların dışında hem makro hem de siyasi anlamda da iyimser senaryoların oluşması gerekiyor. Buna bağlı olarak kurdaki aşağı yönlü hareketliliğin devamında hareketlilik 3.45 desteğine kadar sürebilir. Momentumun toparlanmaması bu ivmeyi daha da destekleyerek fiyatlamayı 3.400 dolaylarına kadar sürükleyebilir. Gelebilecek toparlanmaları da ihmal etmemek gerekiyor. 3.50 direnci oldukça kritik bir seviye. Yukarı atakların güçlenebilmesi için buranın aşılması şart. Devamında 3.5130-3.5240 seviyeleri gündeme gelebilir.

- BIST

- DOLAR

- EURO

- ALTIN