TL'nin Merkez ile imtihanı

- Gizmen NALBANTLI

- Gedik Yatırım Algoritmik işlemler Müdür Yardımcısı

FED’in faiz artırımı konusundaki güvercin tavrı ise adeta pastanın çileği gibi oldu. Gelişmekte olan ülke para birimlerinin yıl başından bu yana performansına baktığımızda Lira’nın Real, Rand ve Ruble’ye göre geride kaldığını görüyoruz.

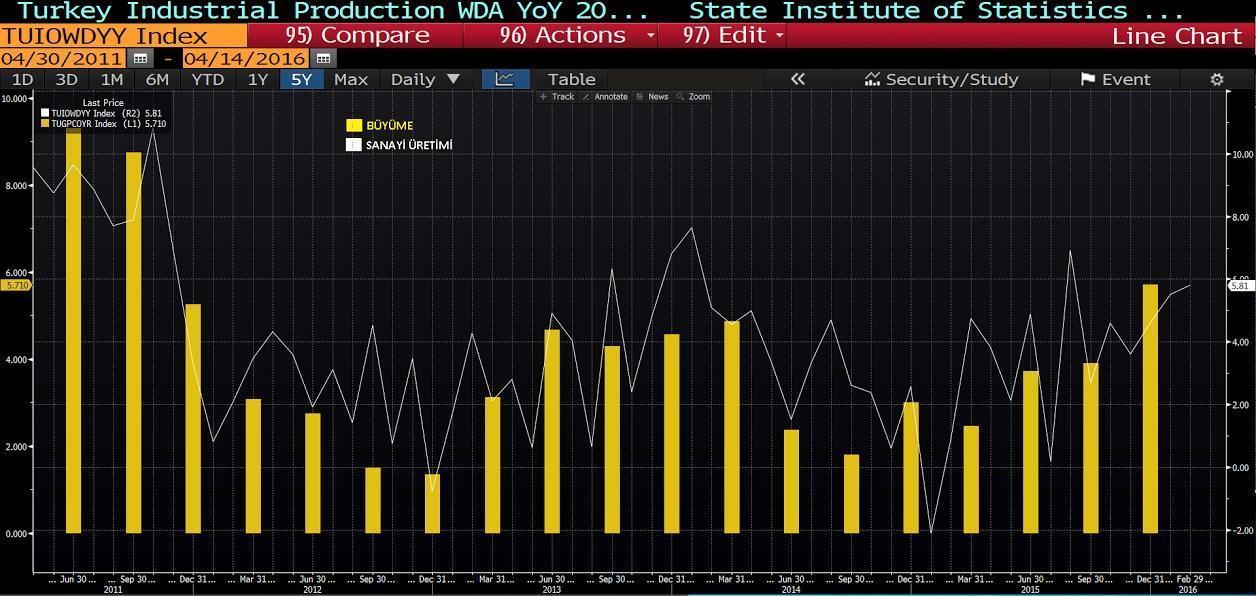

Ekonomi tarafında ise yılın ilk çeyreğinin iyi geçtiğini söyleyebiliriz. 2015’in son çeyreğinde yıllık büyüme %5,7 ile beklentilerin üzerinde geldi. Böylece Türkiye 2015 yılı toplamında %4’lük bir büyüme yakalamış oldu.Son çeyrek büyümesinin detaylarına baktığımızda en büyük katkının 3.2 puan ile özel tüketimden geldiğini gördük. Daha önceki çeyreklerde de olduğu gibi büyümede ulaştırma grubunun katkısı büyük oldu. İç tüketim büyümesinin %60’ı bu kalemden geldi. Zaten 2015 yılının son çeyreğinde sanayi üretiminde artış bunu belli ediyordu.

2016 yılında yurtiçi talep kaynaklı ve yatırımsız bir büyümeye devam edeceğiz gibi gözüküyor. Avrupa’daki toparlanma ihracat kanadındaki büyümeyi destekler ise net ihracatın katkısı artabilir. Fakat Rusya yaptırımları nedeniyle 2016 yılında turizm gelirlerindeki kayda değer düşüş ihtimali bu yıl büyüme üzerinde baskı oluşturacak diğer bir unsur. 2016 yıl sonu büyümesinin yüzde 3.5-4.00 arası gelmesi sürpriz olmaz.

TL’nin korkulu rüyası faiz indirimi

Şubat ve Mart aylarında sert düşüş gösteren enflasyon sonrası Merkez Bankası koridorun üst bandında 25 baz puan indirim yaparak enflasyondaki düşüşün devam etmesi ile normalleşmeye devam edeceğinin sinyalini verdi. Küresel volatilite endekslerine bakan Merkez Bankası buradaki durulmayı da göz önüne aldı.

Ancak çekirdek enflasyonun manşetin üzerinde kalmaya devam etmesi enflasyondaki düşüşün kalıcılığının sorgulanmasına neden oluyor. Enflasyondaki düşüşün gıda fiyatlarından kaynaklandığını düşündüğümüzde düşüşün kalıcı olması kafalarda soru işareti yaratıyor. Kurdaki yeni bir yükseliş atağı enflasyonun yeniden yükselmesine neden olabilir.

Gelelim kur tarafına;

Yıl başından bu yana gerileme görülse de diğer gelişmekte olan ülkeler ile kıyasladığımızda TL’nin geride kaldığını belirtmiştik. Ekonomi Bakanı Elitaş’ın Merkez Bankasının artık 2001 sendromunu üzerinden atıp radikal faiz indirilmesi gerektiğini söylemesi sonrası Merkez Bankası Başkanı’nın değişmesi TL üzerindeki baskıları artırdı.

Opsiyon tarafına baktığımızda long pozisyonlanma olduğunu görüyoruz.

Volatilite ise 2015 Temmuz ayındaki seviyelere gerilemiş durumda. 2.65’lerden 3.05’lere yükseliş bu seviyelerde başlamıştı.

Kurda 2.80-2.82 bölgesi önemli destek

Kur 2.80-2.82 bölgesinden destek alarak yeniden 2.90’a doğru yönünü çevirdi. Bu hareketin faiz indirimi baskıları ve Çin’den gelen iyi verilerin etkisiyle olduğunu söyleyebiliriz. FED’in en çok dikkat ettiği göstergelerin enflasyon ve küresel riskler olduğunu düşündüğümüzde Çin’den gelen olumlu verilerin FED’in faiz artışı ithimallerini artıracağını söyleyebiliriz.

Kurda kalıcı yükseliş için 2.8880 seviyesinin üzerinde kalıcılık sağlamalıyız. Bu seviyenin üzeri bizi 2.90-2.93 aralığına götürebilir. FED’in Nisan ayı toplantısında Haziran’ı ön plana çıkarması durumunda yenide 3 TL seviyesini konuşabiliriz. Yeni bir düşüşte ise 2.80-2.82 bölgesi önemli olacaktır. Biraz aşağıda ise 2.75-2.77 bölgesi var. Bu seviyelerin altına gelinmesi için olumlu bir hikaye henüz mevcut değil.

- BIST

- DOLAR

- EURO

- ALTIN