Temel Göstergeler Üzerinden Güncel Ekonomi Görünümü

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

Ekonomik Büyüme: Momentum kaybına rağmen dipten dönüş sürüyor

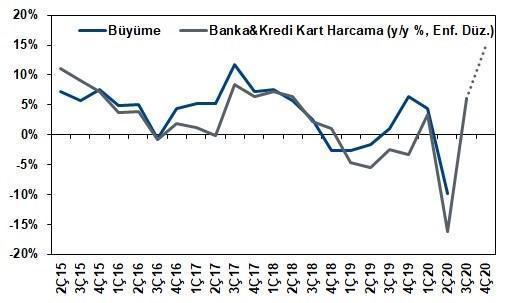

Salgında ilk dalganın geride kalmasıyla gözlenen kademeli normalleşme adımları, ekonomideki çarkların dönmesine yönelik alınan tedbirler ve uygulanan genişleyici politikalar (özellikle güçlü kredi büyümesi) Mayıs ortalarından itibaren dipten dönüş eğilimine dair güçlü sinyaller görülmesini sağladı. Öncü göstergelerin tamamına yakını, 2. çeyrekteki sert daralmanın ardından 3. çeyrekte “V” harfine benzer bir toparlanma görülebileceğini işaret etmekte. Sanayi Üretim Endeksi gibi ekonomik büyümenin en önemli öncü göstergesi konumunda olan bazı öncü göstergelerde 3. çeyreğe ait verilerin tamamının görülmemiş olması, rakam bazında sağlıklı tahmin yapmayı zorlaştırsa da; pozitif bir büyüme rakamı çok da sürpriz olmayabilir (geçen yılın 3. çeyreğindeki zayıf büyümenin getirdiği pozitif baz etkilerini de hatırlatalım).

Henüz başlayan 4. Çeyreğe dair son derece sınırlı veri bulunsa da, dipten dönüş eğiliminin, momentum kaybına rağmen, korunduğu söylenebilir. Örneğin, enflasyondan arındırılmış ve çeyrek dönem ortalaması olarak baz aldığımız banka/kredi kartı harcamaları (henüz son derece kısıtlı bir dönemi yansıtmakta) bu görüntüyü işaret etmekte. Eldeki veriler arttıkça söz konusu görünümün önemli ölçüde değişebileceğini vurgulayalım. Bu anlamda, salgına dair artan 2. dalga endişelerinin getirdiği belirsizlikler ve TCMB başta olmak üzere politika yapıcıların sıkılaşma/normalleşme yönündeki adımlarının kredi büyümesini yavaşlatıcı etkisi gibi unsurlar önemli aşağı yönlü riskler konumunda. Mevcut gerçekleşme ve eğilimler yılın tamamı için %1-2 aralığında bir daralma ihtimalini öne çıkarmakta.

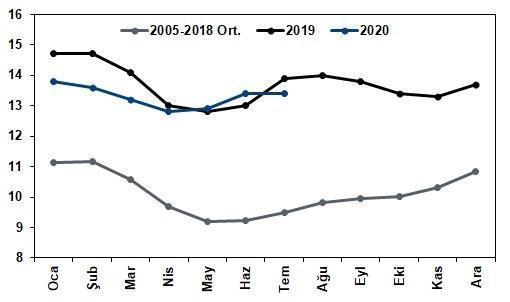

Enflasyon: Görünüm ve beklentilerdeki bozulma sıkı politika ihtiyacını öne çıkarıyor

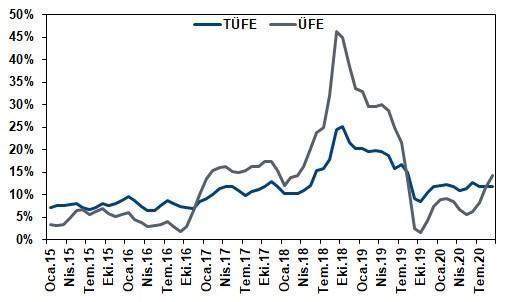

Pandemi koşullarında artan birim maliyetlerin yanı sıra; salgının ekonomi üzerindeki olumsuz etkilerini sınırlamak adına izlenen genişleyici para politikasının getirdiği güçlü kredi büyümesinin ertelenmiş talebi öne çıkarması ve TL’de gözlenen değer kayıplarının oluşturduğu geçişkenlik etkisi gibi unsurlar yakın dönemde enflasyon görünümü ve enflasyon beklentileri üzerinde önemli bozulmalara yol açtı.

Ocak-Eylül dönemindeki birikimli enflasyon %8,3 seviyesinde. Matematiksel olarak, yılın kalan 3 aylık döneminde tarihsel ortalamalar kadar bir artış görülmesi durumunda yılsonunda enflasyonun %11,7-%11,8 olması beklenebilir. Ancak, beklentilerdeki bozulmanın yanı sıra, yıllık ÜFE’nin 13 ay sonra ilk defa yıllık TÜFE’yi aşmasının maliyet enflasyonu üzerinden oluşturduğu yukarı yönlü risk, birikimli kur etkileri, Ekim ayında elektrik fiyatlarına yapılan zam gibi unsurlar yılın geri kalanında enflasyonun tarihsel ortalamaların üzerinde seyretme olasılığını artırmakta. Mevcut gerçekleşme ve eğilimler dikkate alındığında yılsonunda %12-12,5 civarında enflasyonun sürpriz olmayacağı söylenebilir.

Cari Denge: Zayıf turizm gelirleri ve güçlü altın ithalatı görünümü önemli ölçüde bozdu

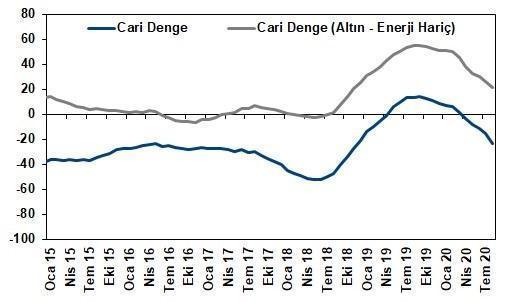

Enerji fiyatlarında devam eden zayıf seyre karşın Ödemeler Dengesine ilişkin görünümde de bozulma ön plana çıkmakta. Ocak-Ağustos dönemindeki 8 aylık cari açık 26,5 milyar dolara ulaşmış durumda. Geçen yılın aynı döneminde 5,3 milyar dolar cari fazla bulunmaktaydı. Yıllık bazda cari dengede görülen bu 31,8 milyar dolarlık bozulmanın; 18,7 milyar dolarlık kısmı geçen yılın aynı döneminde 23,8 milyar dolar fazla veren hizmet dengesinin bu yılın aynı döneminde 5,1 milyar dolar fazla vermiş olması kaynaklı. Daha sade bir ifadeyle, cari dengede yıllık bazda yaşanan bozulmanın yarısından fazlası turizm tarafında pandemi nedeniyle yaşanan zorluklardan kaynaklandı denilebilir.

Cari dengede gözlenen bozulmadaki diğer önemli belirleyici ise geçen yılın aynı dönemine göre yaklaşık 15 milyar dolar artışla 25,6 milyar dolara ulaşan dış ticaret açığı. Ocak-Ağustos’taki 8 aylık dönemde net enerji ithalatının geçen yılın aynı dönemine göre 6,8 milyar dolar azalarak 15,8 milyar dolara gerilemesi görece olumlu olsa da parasal olmayan net altın ithalatının 8,6 milyar dolar artışla 13,1 milyara dolara ulaşması dikkat çekici. Diğer bir ifadeyle, söz konusu süreçte dış ticaret açığında gözlenen artışta altın ithalatında gözlenen sıçrama da önemli bir etkiye sahip. Bu anlamda TL varlıklardaki reel getirinin uzunca bir süredir negatif seviyelerde olması ile salgının güvenli liman niteliği taşıyan enstrümanlara olan ilgiyi artırmasının etkili olduğu söylenebilir.

Cari açığın finansmanı tarafına bakıldığında, portföy yatırımlarında önemli bir çıkış yaşandığı ve şirketlerin net borç azaltımı gerçekleştirdiği, turizm kaynaklı döviz girişinin son derece kısıtlı olması nedeniyle, ana finansman kaleminin rezervler olduğu görülmekte. Ticaret Bakanlığı’nın öncü Dış Ticaret rakamları altın ithalatındaki ve cari açıktaki artışın Eylül’de de devam ettiğini işaret etmekte. Söz konusu öncü rakamlar 9 aylık cari açık rakamının 30 milyar dolara yakın seviyelerde gerçekleşebileceğini işaret etmekte. Mevcut eğilim ve gerçekleşmeler yılsonunda cari açığın 35-40 milyar dolar seviyelerine ulaşma ihtimali bulunduğunu göstermekte denilebilir.

Bütçe: Olağanüstü gelişmeler, olağanüstü tedbir ihtiyacını beraberinde getirmekte, ama…

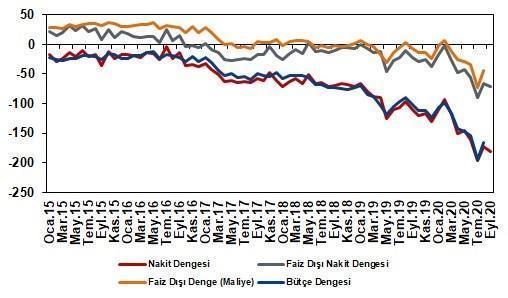

2019 yılı Ocak-Ağustos döneminde 68,1 milyar TL olan bütçe açığı, 2020 yılının aynı döneminde 110,9 milyar TL olarak gerçekleşti. Bütçe verilerinin öncüsü konumunda olan Hazine Nakit Dengesi rakamları, bütçe açığındaki artışın Eylül’de de süreceğini işaret etmekte. Salgın kaynaklı oluşan olağanüstü koşullar, beraberinde olağanüstü tedbir ihtiyacını da getirdi. Küresel çapta birçok ülkenin genişleyici para politikası adımlarıyla birlikte maliye politikasında da önemli genişleme adımları attı.

Salgın kaynaklı belirsizliklerin sürmesi nedeniyle ekonomilerde devam eden desteklenme ihtiyacı bütçe açığındaki artış trendini de beraberinde getirmekte. Bütçe açığındaki artış eğilimi her ne kadar Türkiye’ye has bir durum olmasa da özellikle salgın sonrasındaki normalleşme sürecinde mali disiplinin korunabilmesi son derece kritik bir öneme sahip olacak. Önceki OVP’de (2020-2022) yer alan, program dönemi boyunca bütçe açığının %3’ü aşmayacağı hedefi salgın sonrasında oluşan ortam nedeniyle önceki hafta yayınlanan 2021-2023 Orta Vadeli Programı’nda, program dönemi sonunda kademeli bir şekilde %3,5’e gerilemesi şeklinde revize edilmiş durumda.

Büyüme ve istihdama yönelik teşvikler açısından bütçe tarafındaki manevra alanının bir miktar kullanılma ihtiyacının ortaya çıktığı ve bunun da salgın sonrası oluşan ortam için kabul edilebilir olduğu söylenebilir. Ancak, yukarıda da belirttiğimiz gibi özellikle salgın sonrasındaki normalleşme döneminde mali disiplinin korunması, dolayısıyla da söz konusu manevra alanının hassas bir şekilde yönetilmesi ve normalleşme sürecinde bu manevra alanının olası zor günler için yeniden güçlendirilmesi son derece önemli olacak. Sene başında 138,9 milyar TL olan 2020 yılı bütçe açığı hedefi son OVP ile 239,2 milyar TL olarak güncellendi. Mevcut gerçekleşme ve eğilimler, yılın geri kalanında 2. çeyrektekine benzer güçlü bir yeni destek ihtiyacı ortaya çıkmadıkça, güncel hedefin yakalanmasının hatta bu hedeften daha düşük bir açıkla yılın tamamlanmasının mümkün olabileceğini göstermekte.

İşsizlik: Kalıcı bir iyileşme trendi yakalamak kolay olmayacak…

Salgın hastalık, işsizlik oranının tarihsel ortalamaların üzerinde seyretmeyi sürdürdüğü ve bu taraftaki toparlanma eğiliminin çok başlarında olduğu bir dönemde ortaya çıktı. İstihdamın korunmasına yönelik şu ana kadar açıklanan önlemlerin işsizlik oranı üzerinde ne ölçüde etkili olacağını tahmin edebilmek hâlen oldukça zor. Bu anlamda özellikle salgın sonrasındaki normalleşme sürecinde görülecek seyir son derece önemli olacak. Salgının en olumsuz etkilerinin gözlendiği Mart-Nisan-Mayıs aylarında, uzunca bir süredir %53 mertebelerinde görmeye alıştığımız iş gücüne katılım oranının %47’ler civarına kadar gerilediğini gördük.

İstihdamın korunmasına yönelik alınan önlemlere ek olarak; hem pandeminin işsizliğin hâlihazırda görece yüksek olduğu bir süreçte ortaya çıkması hem de bu süreçte iş bulma ümidinin azalması nedeniyle (standart hesaplamalardaki tanımı gereği iş aramayıp, çalışmaya hazır olanların hesaba dahil edilmemesi) işsizlik oranının beklenenden daha az bir artış göstermesini de beraberinde getirdi (standart hesaba dahil edilmeyen iş arama ümidi olmayanların dikkate alındığı geniş tanımlı işsizlik oranı daha yüksek seviyelerde).

İş gücü katılımındaki düşüş ve iş bulma ümidi kalmayanlardaki artış mevcut ortam/koşullarda son derece önemli bir zorluk olmakla birlikte; pandemi sonrasındaki normalleşme sürecinde iş gücüne katılım arttıkça standart tanımlı işsizlik oranının da artış gösterme riski bulunduğu, dolayısıyla işsizlik oranında kalıcı ve sağlıklı bir düşüş trendi yakalamanın kolay olmayacağı söylenebilir. Mevcut gerçekleşme ve eğilimler ışığında 2020 yılsonunda 12 aylık ortalama işsizlik oranının %14’ün bir miktar üzerinde gerçekleşmesi muhtemel görünmekte.

Toparlamak gerekirse, salgında yaşanan ilk dalganın özellikle ekonomik büyüme üzerinde oluşturduğu negatif etkilerin, genişleyici politika adımları ve güçlü kredi büyümesi ile yerini bir süredir dipten dönüş eğilimine bıraktığı söylenebilir. Gelinen durum itibariyle enflasyon ve cari denge görünümündeki bozulmanın (özellikle de enflasyon beklentilerindeki bozulmanın) kontrol altına alınabilmesi; hem yakın dönemde ortaya çıkan dengesizliklerin giderilmesi hem de orta-uzun vadeli istikrarın tesisi açısından belirleyici role sahip. Bu açıdan başta TCMB olmak üzere ilgili otoritelerin sergileyeceği yönlendirici duruş/mesajlar ve politika eşgüdümü son derece büyük önem arz etmekte.

- BIST

- DOLAR

- EURO

- ALTIN