TCMB Kararı, Fitch ve Jeopolitik Riskler

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

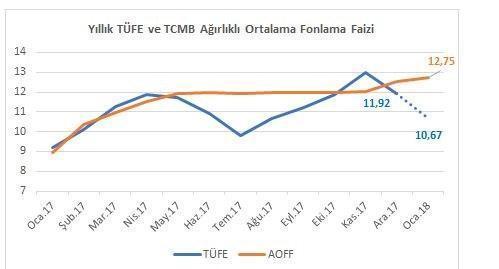

2017 yılının genelinde ağırlıklı olarak TL’deki değer kayıplarının etkileri nedeniyle yüksek seyreden ve yıl sonunda % 11,92 ile TCMB hedefinin oldukça üzerinde gerçekleşen TÜFE’de 2018 yılı itibariyle baz etkinin olumluya dönmesi, yani enflasyonu düşürücü yönde katkı vermesi bekleniyor. Son aylarda kurda gözlenen yüksek seyrin gecikmeli etkileri ve 2018 yılı itibariyle aktif hâle gelen vergi ayarlamalarının olumlu baz etkisi kaynaklı düşürücü etkileri sınırlama potansiyeli taşıdığını da hatırlatalım. Ancak, bu sınırlayıcı etkilerin de beklentilere yansımış olduğunu değerlendirdiğimiz,12 Ocak’ta yayınlanan TCMB Ocak 2018 Beklenti Anketi’ne göre (TCMB Beklenti Anketi sıklıkla yanlış anlaşıldığı gibi TCMB’nin değil, piyasadaki uzmanların beklentilerini yansıtmakta.

Ocak 2018 Beklenti Anketi sonuçları reel sektör ve finansal sektör temsilcileri ile profesyonellerden oluşan 69 katılımcının yanıtlarıyla elde edildi.) göre TÜFE’nin Ocak ayında aylık bazda % 1,32 oranında artış göstermesi bekleniyor. Yıllık değişim olarak hesaplandığında, bu rakam Aralık 2017 döneminde % 11,92 seviyesinde olan TÜFE’nin Ocak 2018 döneminde % 10,67’ye gerilemesinin beklendiğin anlamına gelmekte. Dolayısıyla, enflasyonda çok daha negatif bir durumla karşılaşma beklentisi olmadığı takdirde TCMB'nin bu ayki toplantıyı pas geçmesinin oldukça muhtemel olduğunu düşünüyoruz. Enflasyonda yılın ilk yarısında tek hanelerin görülme olasılığı masada kalmaya devam etse de; TÜFE'nin yılın genelinde düşük çift hanelerde seyredeceğini ve yılın son çeyreği itibariyle tek hanelere oturmaya başlayacağını düşünüyoruz.

Haftanın bir diğer kritik başlığı da uluslararası kredi derecelendirme kuruluşu Fitch'in 2018 yılı planlı kredi güncelleme takvimine göre Türkiye kredi notunu gözden geçirecek olması. Fitch, halihazırda Türkiye'yi yatırım yapılabilir notun bir alt seviyesi olan BB+ kredi notu ve Durağan not görünümü ile değerlendiriyor. Planlı gözden geçirme sonucu kredi notunda herhangi bir değişikliğe gidilmesini beklemiyoruz.

Bir süredir toparlanma eğiliminde olan TL'de son günlerde artan jeopolitik gerginliklerin yeniden değer kayıplarına yol açtığını görüyoruz. Bu durumun temel nedeni ABD'nin sınırımızda teröristlerden oluşan bir ordu kurma hazırlığında olması sonrasında Türkiye-ABD ilişkilerinin yeniden gerilmesi ile Afrin yapılan askeri sevkiyat ve Cumhurbaşkanı Erdoğan tarafından her an bir operasyonun başlayabilecegine yönelik mesajlar olarak görülebilir. Kısa vadede piyasaların en yakından takip edeceği konuların başında bu tarafta yaşanacak gelişmeler olacak.

Özetle, TCMB ve Fitch'ten herhangi bir değişiklik beklemiyoruz. Konsensüs beklentiler de bu doğrultuda olduğundan, herhangi bir değişiklik görülmemesi piyasalar üzerinde kalıcı bir etki bırakmayacaktır. Ancak TCMB'nin duruşunu daha da sıkılaştırma yönünde Geç Likidite Penceresi Borç Verme faizinde sınırlı bir artışa gitmesi ve/veya Fitch’in kredi notu görünümünde yukarı yönlü revize yapması gibi unsurlar TL varlıklar açısından pozitif etkiler görülmesini sağlayabilir. Ancak, yukarıda da değindiğimiz gibi önümüzdeki günlerde yurtiçi piyasaların asıl odaklanacağı konu jeopolitik gelişmeler olacak. Tansiyonun yükselmeye devam etmesi piyasalardaki stresi de artırmaya devam edebilir. Dolar/TL tarafında 3,83 – 3,85 TL aralığındaki direnç bölgesinin kırılması durumunda yukarı yönlü hareketlerin hızlandığı görülebilir. Olası geri çekilmelerde ise 3,76 – 3,78 TL desteği kritiktir.

- BIST

- DOLAR

- EURO

- ALTIN