TCMB enflasyon raporu bilgilendirme toplantısından notlar - Erol Gürcan yazdı

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

TCMB TÜFE TAHMİNLERİNDE YUKARI YÖNLÜ REVİZYONA GİDİLDİ

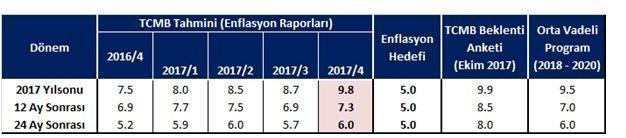

Bugün yayımlanan rapor ile birlikte, TCMB; 2017, 2018 ve 2019 yılsonu TÜFE tahminlerinde yukarı yönlü revizyonlara gitti. Aşağıdaki tabloda 2016 yılı 4. Enflasyon raporu itibariyle TCMB’nin sırasıyla enflasyon tahminlerinde yaptığı revizeler; TCMB Hedefi ve TCMB Beklenti Anketi ile Orta Vadeli Programda öngörülen son rakamlar verilmiştir:

Ağustos ayında yayımlanan bir önceki Enflasyon Raporu’nda, enflasyonun 2017 yıl sonunda % 70 olasılıkla % 7.8 – 9.6 aralığında (orta noktası % 8.7) gerçekleşeceği tahmini paylaşılmıştı. Son rapor ile birlikte % 70 olasılıklı tahmin aralığı % 9.3 – 10.3’e (orta noktası % 9.8) revize edildi.

Bir önceki enflasyon raporuna göre;

- 2017 yılsonu enflasyon tahmininde yapılan 1.1 puanlık yukarı yönlü güncellemenin;

- 5 puanı TL cinsi ithalat fiyatları varsayımındaki yukarı yönlü revizyondan,

- 4 puanı çıktı açığındaki yukarı yönlü güncellemeden,

- 2 puanı ise 2017/3.Çeyrek enflasyon gerçekleşmelerinin önceki tahminlerin üzerinde olması ve enflasyon ana eğilimindeki yükselişten kaynaklanmıştır.

- 2018 yılsonu enflasyon tahmininde yapılan 0.6 puanlık yukarı yönlü güncellemenin;

- 4 puanı TL cinsi ithalat fiyatları varsayımındaki yukarı yönlü revizyondan,

- 1 puanı çıktı açığındaki yukarı yönlü güncellemeden,

- 1 puanı ise 2017/3.Çeyrek enflasyon gerçekleşmelerinin önceki tahminlerin üzerinde olması ve enflasyon ana eğilimindeki yükselişten kaynaklanmıştır.

TÜFE’NİN ARALIK 2016 İTİBARİYLE DÜŞÜŞ EĞİLİMİNE GİRMESİ BEKLENİYOR, AMA…

TCMB Başkanı Çetinkaya, enflasyonun Aralık 2016 itibariyle baz etkilerinin (işlenmemiş gıda ve geçen yılsonunda tütün ve otomotive yapılan vergi ayarlamaları kaynaklı) lehe dönmesiyle enflasyon tarafında düşüş gözlenmesinin beklendiği ifade edildi. Diğer taraftan, soru-cevap bölümünde gelen bir soruya istinaden bu hafta açıklanacak olan Ekim 2017 TÜFE rakamlarında piyasadaki konsensüs beklentilere göre negatif bir sürpriz gelme olasılığının bulunduğu ifade edildi. Bu nedenle, gerek bu hafta göreceğimiz ekim, gerekse de gelecek ay göreceğimiz kasım rakamlarında da TÜFE’deki yüksek seyrin devam edeceğini söyleyebiliriz. Ayrıca, yakın dönemde TL’de görülen değer kayıpları ile birlikte 2018 yılı için planlanan vergi artışının da en iyi ihtimalle lehe dönecek olan baz etkisini sınırlayacağını düşünüyor; bu nedenle enflasyon tarafında aşağıdan ziyade yukarı yönlü risklerin hâlen ağır basan tarafta kalmaya devam ettiğini değerlendiriyoruz.

TCMB’NİN TAHMİN VE MESAJLARI PİYASAYI İKNA ETMEYE ŞU AN İÇİN PEK YETMEDİ…

TCMB, tarafından yapılan değerlendirmelerde iktisadi faaliyetteki toparlanmanın genel anlamda devam edeceği varsayımında bulunulduğu ifade edildi. Buna karşın, gelecek yıl iç talepte görece ılımlı bir görünüm sergileneceği beklentisi ile çıktı açığı tarafından enflasyon görünümüne katkı sağlanacağı ifade edildi. Orta Vadeli Program’daki % 5.5’lik 2018 yılı büyüme tahmini ile 2017 yılında büyüme tarafındaki mevcut güçlü seyri göz önüne aldığımızda; çıktı açığı üzerinden enflasyona sağlanması beklenen olumlu etkinin fazla iyimser bir tahmin olduğunu değerlendirmekteyiz.

Ayrıca, enflasyon gerçekleşmeleri ve beklentilerindeki mevcut bozulma, yakın dönemde TL’de gözlenen değer kayıpları, enerji ve emtia fiyatlarındaki yükseliş ile kısa vadede enflasyonda negatif sürpriz beklentisine karşın son Para Politikası Kurulu (PPK) toplantısında faizlerde herhangi bir değişikliğe gidilmemiş olmasının gerekçesi de yöneltilen sorular arasındaydı.

Bu konuya ilişkin, karar metnine yapılan para politikasındaki sıkı duruşun enflasyonda belirgin bir iyileşme görülene kadar korunacağı ifadesine “enflasyonun hedeflerle uyumlu hâle gelene kadar” ifadesinin eklenmiş olmasının; TCMB’nin yukarı yönlü risklerin farkında olduğu ve gerekli görmesi durumunda elindeki araçlarla müdahale etmeye hazır olduğu, dolayısıyla sıkı duruşun daha güçlendirildiği anlamını taşıdığı ifade edildi.

Geçen yıl yaşanan iç-dış negatif şoklar ile sene başındaki küresel beklentilerde gözlenen bozulmaların enflasyon görünümünde bozulmaya yol açtığı; ayrıca 2016 yılı sonunda % 10’lara gerileyen kredi büyüme hızının Kredi Garanti Fonu (KGF) etkisiyle kredi büyümesinde sert bir artışa yol açmış olmasının aktarım mekanizmasının işleyişini olumsuz etkilediği belirtildi. KGF etkisinin normalize olmaya başlamasıyla birlikte aktarım mekanizmasının etkinliğinin artacağı, ayrıca aralık itibariyle enflasyonda beklenen düşüş eğilimi ve gelecek yıla ilişkin enflasyon beklentilerinin mevcut seviyelerin altında olduğu dikkate alarak para politikasındaki mevcut sıkılığın yeterli olduğunu düşündükleri ve son toplantı itibariyle herhangi bir değişikliğe ihtiyaç duyulmadığı ifade edildi. TCMB’nin beklentisi, enflasyonda beklenen düşüş eğilimine KGF etkisinin geçmesiyle aktarım mekanizması üzerinden mevcut sıkı duruşun da katkı vereceği yönünde.

SIKI PARA POLİTİKASINDA ZORUNLU KARŞILIKLAR İNER Mİ?

Yakın dönemde Ekonomi Bakanı Zeybekci tarafından yapılan değerlendirmelerde; kredi faizlerinin düşürülebilmesi için kaynak maliyetlerinde ayarlamalar yapılabileceği yönünde açıklamalar gelmişti. Öneri olarak da bazı vergi ve harçların düşürülmesi ile zorunlu karşılık oranlarının daha makul oranlara indirilmesi konusunda görüşlerini paylaşmış; bunun sadece kendi önerisi olduğunu vurgulayarak karar konusunda asıl tarafların Maliye, Hazine, Merkez Bankası ve Bankalar Birliği olduğunu ifade etmişti. Soru-cevap bölümünde TCMB Başkanı Çetinkaya’ya bu konuya ilişkin görüşleri ve para politikasındaki sıkı duruş dikkate alındığında bu şekilde gevşetici bir hamle görülme olasılığı soruldu. Yanıt olarak, zorunlu karşılıklara ilişkin olası bir ayarlama konusunda doğrudan bir cevap verilmemekle birlikte; TCMB’nin hedefinin kalıcı iyileşme ve istikrar olduğu vurgusunu yaparak; kaynak maliyetleri açısından tasarruf oranlarının artırılması, fiyat istikrarının artıracağı öngörülebilirlik ve sermaye piyasalarının gelişmesinin önemine vurgu yaptı. Buradan hareketle, şu an için TCMB’nin karşılıkların indirilmesi yönünde bir hazırlık içinde olmadığını düşünüyoruz. Bankaların kredi vermek için temel fonlama kaynaklarının mevduat, bono-tahvil ihracı ve yurt dışı borçlanma olduğunu dikkate alarak (sermayeleri dışında) olası bir karşılık indiriminin kısa vadede kredi büyüme potansiyelini artırıcı ihtimali olduğunu varsaymakla birlikte; kredi faizlerinde kalıcı bir düşüş için sorunun asıl çözümü olmayacağını ve Kredi/Mevduat oranlarının mevcut seyrini dikkate alarak kırılganlığı artırıcı bir unsur olacağını düşünüyoruz.

RAPORDA ÇEŞİTLİ GÜNCEL KONULARA İLİŞKİN ANALİZLERİN YER ALDIĞI KUTULAR

Enflasyon Raporlarında ana bölümlere ilave olarak ekonominin farklı alanlarına dair özel konuların ayrıntılı şekilde incelendiği kutular da yer alıyor. Bu raporda yer alan kutular şu şekilde:

- Fed Bilançosunun Küçültülmesi ve Olası Etkileri (Kutu 2.1., Sayfa 20)

- Üretici Fiyatlarından Tüketici Fiyatlarına Geçişkenlik (Kutu 3.1., Sayfa 36)

- Türkiye’nin Cari İşlemler Açığında Reel İyileşme (Kutu 4.1., Sayfa 51)

- Birim İşgücü Maliyeti Bazlı Reel Efektif Döviz Kuru Endeksinin Kapsamının Genişletilmesi (Kutu 4.2., Sayfa 53)

- İmalat Sanayiinde Kapasite Kullanımı ve Yatırıma Etkileri (Kutu 4.3., Sayfa 56)

- Kredi Kanalının Para Politikasının Aktarımındaki Rolü: Türkiye Ekonomisine Dair Anket Temelli Bir Analiz (Kutu 5.1., Sayfa 69)

Özetle…

Son PPK toplantısında olduğu gibi bugünkü Enflasyon Raporu toplantısında da TCMB tarafından verilen mesajların; şu an için piyasaları rahatlatma ve/veya ikna etme açısından pek yeterli olmadığını düşünüyoruz. Toplantı sonrasında TL’de gözlenen değer kayıplarının da bu durumu teyit eder nitelikte olduğunu söyleyebiliriz. Mevcut risk ve belirsizliklerde herhangi bir rahatlama görülmedikçe, özellikle de açıklanacak TÜFE rakamlarında ifade edildiği gibi negatif sürprizler görülmesi durumunda; piyasanın TCMB’yi test etmek isteyebileceği ve TL’deki değer kayıplarının devam edebileceğini düşünüyoruz. Ayrıca, enflasyon beklentilerinde gözlenen mevcut bozulmanın bir miktar daha derinleşmesi riski bulunması nedeniyle de TCMB’nin mevcut duruşu ile mesajlarının yeterince ikna edici olarak değerlendiremediğimizi da ifade edelim. 2017 yılsonu için % 10.1 seviyesinde olan TÜFE tahminimizi korumaya devam ediyoruz.

2017 itibariyle planlı PPK sayısı 8’e inen TCMB’nin bir sonraki ve yılın son toplantısı 14 Aralık tarihinde gerçekleştirilecek. Ayrıca, 30 Kasım’daki yılın 2. ve son Finansal İstikrar Raporu ile 5 Aralık’taki 2018 Yılı Para ve Kur Politikası metinlerinin de basın toplantısıyla tanıtılacak olması nedeniyle TCMB’nin son PPK’ya kadar 2 defa daha piyasalara doğrudan sözlü müdahale şansının bulunduğunu hatırlatalım.

Bugün yayınlanan 2017 Yılı 4. Enflasyon Raporu ve toplantıya ilişkin detaylara TCMB sitesinden veya aşağıdaki ilgili başlıkları tıklayarak ulaşabilirsiniz:

- BIST

- DOLAR

- EURO

- ALTIN