Jackson Hole neden bu kadar önemli?

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

Jackson Hole toplantısı her yıl Ağustos ayı sonlarında Wyoming’de Kansas City Fed tarafından düzenlenmekte. Bu toplantıları dünyanın birçok bölgesinden çok sayıda merkez bankacı katılıyor. Önemli ülke merkez bankalarının bazı politika değişikliklerini zaman zaman bu toplantılarda duyuruyor olması, özellikle son küresel krizden bu yana tüm dikkatlerin bu sempozyuma çevrilmesine yol açmakta.

Bu yılki toplantıyı daha da önemli hâle getiren bazı kritik başlıkları da hatırlatalım.

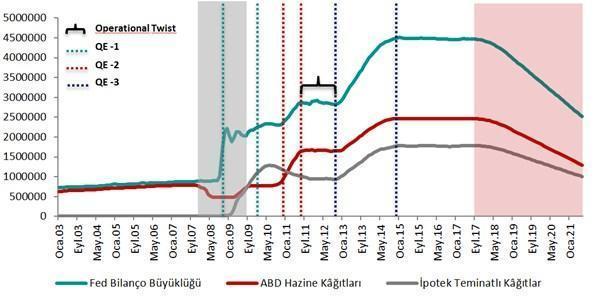

2007 – 2008 yıllarında ABD’de başlayan son küresel krizle birlikte Fed ekonomideki çarkların yeniden dönmesini sağlayabilmek adına politika faizini % 0.00 – 0.25 seviyesine indirmişti. Rekor düşük seviyelere çekilen faizlerin yeterli olmaması sonrasında geleneksel olmayan para politikası araçlarına başvuruldu ve niceliksel gevşeme (Quantitative Easing - QE) başlatıldı. Küresel kriz öncesinde 800 – 900 milyar dolar civarında olan Fed bilançosu, krizden çıkış için başvurulan varlık alım programlarının etkisiyle 4.5 trilyon dolar civarına yükselmiş durumda. Bilançonun daha önce görülmemiş büyüklüklere ulaşması kabaca Fed’in piyasadan tahvil satın alıp karşılığında para (likidite) vermesiyle oluştu.

ABD ekonomisinde gelen toparlanma sinyallerinin ardından yaklaşık 5 - 6 yıllık dönem sonunda 2013 yılında Fed’den ilk normalleşme mesajları gelmeye başladı. Varlık programlarını kademeli bir şekilde sonlandıran Fed, ilk faiz artırımını ise ilk normalleşme sinyalinden yaklaşık 2.5 yıl sonra Aralık 2015’te yapabildi. Fed 2015 sonundaki ilk faiz artırımının ardından, 2016 yılında 1 ve 2017 yılında da 2 olmak üzere toplam 4 defa 0.25 puanlık faiz artırımına gitti. Son durum itibariyle Fed politika faizi % 1.00 - % 1.25 aralığında. Fed’in uzun vadeli politika faiz hedefi % 3.00 seviyesinde (son durum itibariyle 2019 sonu itibariyle ulaşılması bekleniyor). Bu da aynı hızda yanı 0.25’lik artışlarla toplamda 7 defa daha faiz artırımına gidilmesi anlamına geliyor.

Normalleşme sürecinin diğer bir parçası olarak Fed Haziran 2017 toplantısı ile birlikte bu yıl içinde bilanço küçültme sürecinin başlamasının arzu edildiği duyuruldu. Bilanço küçültmenin zamanı henüz tam olarak netleşmese de, Fed tarafından azaltımın aylık toplam 10 milyar dolar seviyesinde başlayıp kademeli artışla 12 ay sonunda toplam 50 milyar dolar seviyesine ulaşmasının hedeflendiği bilgisi paylaşıldı. Bu şekilde bilançonun hangi seviyeye kadar indirileceği de henüz net değil. Mayıs ayı sonunda San Francisco Fed Başkanı Williams, bilanço büyüklüğünün 2 ya da 2.5 trilyon dolara yakın olmasını beklediğini ifade etmişti. Fed’in bilanço küçültme sürecinin başladığını Eylül ayında duyurması ve küçültme hızını Haziran’da ifade ettiği şekilde kesintisiz sürdürmesi durumunda bilanço büyüklüğünün 2.5 trilyon dolar civarına gerilemesinin 2021 yılı itibariyle mümkün olabileceğini hesaplıyoruz. Bu hesaplamaya yönelik Fed bilançosunun muhtemel gelişimi aşağıdaki grafik üzerinden incelenebilir (gri bölge son küresel kriz dönemi, kırmızı bölge olası bilanço azaltım süreci)

Fed cephesindeki genel gidişatı bu şekilde özetledikten sonra, bir de Avrupa Merkez Bankası (ECB) tarafını toparlayalım.

2011 yılındaki Avrupa Borç Krizi sonrasında faizleri rekor düşük seviyeye indirip varlık alım programı uygulamasına giden önemli gelişmiş ülke merkez bankalarının başında ECB’de bulunmakta. Yakın dönemde Avrupa Bölgesi’nde gelen toparlanma sinyalleri ve özellikle de ECB Başkanı Draghi’nin Haziran ayı sonunda enflasyon üzerindeki aşağı yönlü baskıların azalmasıyla para politikasının normalleşebileceği yönündeki açıklamaları, piyasalar tarafından ECB’nin mevcut varlık alım programını yakın bir gelecekte sonlandırabileceği şeklinde yorumlanmıştı. Kısa bir süre sonra ECB kaynakları açıklamaların piyasa tarafından yanlış yorumlandığı ifade edilse de euroda önemli bir yükseliş görüldü.

Son olarak ECB Başkanı Draghi’nin 3 yıl aranın ardından bu yılki Jackson Hole toplantılarına katılacağının duyurulması da ECB’nin varlık alımlarını yakın dönemde sonlandırabileceğine yönelik beklentileri güçlendiren önemli unsurlardan oldu. Zira, Draghi, 3 yıl önce katıldığı Jackson Hole toplantısında parasal genişlemenin başlayacağı sinyalini vermişti. Ancak, geçen hafta yine ECB kaynakları tarafından basına yapılan açıklamalarda Draghi’nin Jackson Hole toplantılarında herhangi bir para politikası değişikliği sinyali vermeyeceği ifade edildi. Buna ek olarak, son ECB tutanaklarında

üyelerin eurodaki güçlenmeye yönelik endişelerini dile getirmesi de euro lehine olan rüzgârın hafiflemesine yol açtı.

Hafızamızı tazeledikten sonra şimdi de genel bir toparlama ile bu yılki toplantının önemine gelelim…

Son küresel krizin ardından başvurulan geleneksel olmayan genişleyici para politikaları ile yaşanan dönem küresel olarak “düşük faiz – bol likidite” dönemi olarak adlandırıldı. Mayıs 2013’te Fed eski Başkanı tarafından verilen normalleşme sinyali ile bu düşük faiz – bol likidite döneminin sonuna yaklaşıldığının işaret fişeği olarak yorumlanmıştı. Aradan geçen yaklaşık 4 yılın sonunda hâlen merkez bankalarının beklenenden çok daha kademeli ve dikkatli adımlar attığını görüyoruz. Çünkü içinde bulunduğumuz normalleşme süreci merkez bankaları için de bir ilk niteliğinde; daha önce bu denli yüksek bilançoların küçültülmesine dair bir örnek bulunmuyor. Merkez bankası bilançolarının bu denli yüksek seviyelerde olması, faizlerin rekor düşük seviyelerde hatta bazı ülke ve vadeler için negatifte olması, bunca likiditeye karşın gelişmiş ülkeler tarafında enflasyon hedeflerinin hâlen yakalanamaması gibi gelişmeler madalyonun bir yüzüyken; diğer tarafta bünyeden küresel krizin etkileri tam anlamıyla atılamadan mevcut toparlanma eğiliminin kaybedilmesi ve/veya aşırı ısınan ekonomilerle karşılaşılması riski bulunmakta.

Geldiğimiz durumda ise oluşan resim şu şekilde; son derece kademeli de olsa faiz artırımlarına başlamış olan Fed bilanço küçültmenin, ECB ise varlık alımlarını sonlandırmanın arifesinde. Bu nedenle, küresel bol likidite – düşük faiz döneminde sermaye akımlarının gelişmekte olan ülkelere yaşattığı partinin sona ermesi ve gelişmiş ülkelerdeki toparlanma eğiliminin kaybedilmesi gibi endişeler küresel piyasaların gelecek olası mesajlara karşı aşırı hassas hâle gelmesine neden oluyor.

Bugün başlayacak olan Jackson Hole sempozyumu cumartesiye kadar devam edecek. Sempozyumun ana başlığı “Dinamik Bir Küresel Ekonomiyi Teşvik Etmek (Fostering a Dynamic Global Economy). Fed Başkanı Yellen’ın Cuma günü yurtiçi piyasaların kapanışına yakın, ECB Başkanı Draghi’nin ise yine Cuma günü yurtiçi piyasalar kapandıktan sonra konuşma yapması bekleniyor. Yellen’ın konuşmasının “Finansal İstikrar” üzerine olması; Draghi’nin konuşmasının ise sempozyumun ana başlığı üzerine olması bekleniyor. Eğer ifade edildiği gibi Draghi herhangi bir politika değişikliği sinyal vermeyecek ve Yellen en azından bilanço küçültme konusundaki isteklerini yineleyecek olursa, euronun bir miktar zayıflaması ve küresel olarak önemli bir değer kaybı yaşayan doların bir miktar desteklenmesi beklenebilir.

Ayrıca, ECB’nin 7 Eylül’de; Fed’in 19 – 20 Eylül’de faiz kararı için toplantılarının bulunması nedeniyle konuşmalardan net bir sinyal gelmese dahi, şu ana kadar olduğu gibi olası beklenti yönetimine yönelik açıklamalarla küresel piyasalardaki stresli bekleyişin en azından bir süre daha devam etmesi de ihtimal dahilinde.

BİST-100

Geçen hafta yaşanan sert oynaklığın ardından sene başından itibaren devam eden yükselen trendi üzerinde tutunan endeks mevcut iyimserliğin korunmasını sağladı. Ancak, geçen haftadan bu yana ön plana çıkan kararsızlığın sürdüğü de görülmekte. Özellikle Jackson Hole toplantısından gelecek mesajlarla kur tarafında oluşacak hareketlerin endeks tarafında da oynaklığı artırıcı etki yapabileceğini not edelim. Olası yukarı yönlü hareketlerde 109.350 ve 110.321 kısa vadeli önemli direnç seviyeleri olarak takip edilebilir. Bu senaryoda, daha önce 2 defa test edilen ancak tutunulamayan 110 binli seviyelerde kalıcı olunup olunmayacağı en önemli belirleyici olacak. 110 binli seviyeler üzerinde tutunulması durumunda ilk aşamada 110 – 112 bin aralığında bir dengelenme eğilimine girilmesi beklenebilir. Jackson Hole’den gelecek mesajların BİST tarafındaki fiyatlaması gelecek haftaya kalacağı için pazartesi açılışta sert hareketlerin görülmesi kuvvetli muhtemel. İlk etkilerin arkasından ise, bayram tatili nedeniyle kısalacak olan haftada endeksin düşük hacimlerle yatay sıkışık bir seyir izlediği görülebilir. Olası geri çekilmelerde ise 108.650, 107.550 destekleri ile 106.050 – 106.500 destek bölgeleri takip edilebilir.

Dolar/TL

Geçen hafta paylaştığımız yorumda dolar/TL’de haziran ayından bu yana ilk kez kurda oluşan dibin bir önceki dibin altında olması ve kısa vadeli yükselen trendi kırmış olmasına dikkat çekmiştik. Kur tarafında TL lehine olan seyir bu hafta itibariyle de devam etmekte. Dolar/TL’deki düşüş eğiliminin temel gerekçelerinden biri Trump kaynaklı siyasi endişelerin küresel olarak doları zayıflatma eğiliminde olması olarak görülebilir. Ancak bunun yanı sıra, yurtiçi dolar talebinde de bir zayıflama olduğunu söylemekte yarar var. Hatırlanacak olursa, sene başında TL’de gözlenen sert değer kayıplarının ardından 18 ocak itibariyle TCMB TL karşılığı döviz depo ihalelerine başlamıştı. Hafta boyunca bu ihalelere gelen talebin serinin en düşük talepleri arasında yer alması bu durumun önemli sinyallerinden biri. Ayrıca, TL varlıkların sabit getirili tarafta verdiği faizlerin benzer ülkelere kıyasla oldukça cazip olması ile bayram tatili boyunca yurtiçi piyasaların kapalı olacak olması nedeniyle yabancı yatırımcılar açısından bir süreliğine TL varlıklara park etmenin cazip olduğunu ve yine yaklaşan bayram nedeniyle yurtiçi TL talebinin dolara göre bir miktar ağır basıyor olması ile mevsimsel olarak turist kaynaklı döviz gelirleri de kurdaki düşüşü destekleyen diğer önemli unsurlar olarak görülebilir. Kısa vadede kurda en kritik destek 3.4750, en kritik direnç ise 3.5125 civarında. Jackson Hole toplantısı öncesinde kur tarafında yataya yakın bir seyir gözlenmesi beklenebilir. Cuma gecesi buradan gelecek mesajların ilk etkilerini göreceğiz. İlk hareketlerin sert olması ve yeni hafta açılışı ile birlikte hareketlerin normalleşmesi beklenebilir. Yukarıda değindiğimiz gibi, Draghi’den bir mesaj gelmemesi ve Yellen’ın yalnızca bilanço küçültme arzusunu yinelemesi durumunda kur tarafında yönlü hareketlerin görülebileceğini not edelim. Jackson Hole etkilerinin normalize olması sonrasında ise Trump ve jeopolitik gelişmeler ile merkez bankalarına yönelik beklentilerin kurun seyrini belirlemesi beklenebilir. Kurda 3.4750’nin kırılması durumunda ilk önemli destek 3.45 TL civarında. 3.5125’in geçilmesi durumunda ise 3.5250, 3.5320 ve 3.55 TL civarları takip edilebilir.

- BIST

- DOLAR

- EURO

- ALTIN