İşsizlik ve Bütçe

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

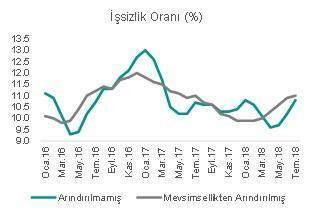

Mevsimsellikten arındırılmış (MA) işsizlik oranı temmuzda yüzde 11,0’a yükseldi (Haziran 2018: 10.9 yüzde, Temmuz 2018: 11.0 yüzde ). Bugünkü veriyle birlikte MA işsizlik oranında arka arkaya beşinci ayda yükseliş kaydedilmiş oldu. Hatırlatmak gerekirse, MA işsizlik oranı Aralık 2016’da yüzde 12,0 seviyesine (Mart 2010 sonrası en yüksek seviye) ulaştıktan sonra, iktisadi faaliyette gözlenen güçlü seyir ve istihdam teşviklerinin etkisiyle Aralık 2017’de yüzde 9,9 seviyesine gerileyip Şubat 2018’e kadar bu seviyede yatay seyretmişti. 12 aylık ortalama MA işsizlik oranı yüzde 10,3 ile önceki aya göre değişim göstermedi (Haziran 2018: 10.3 yüzde, Temmuz 2017: 11.4 yüzde ).

Arındırılmamış işsizlik oranının da yüzde 10,8’e yükselerek çift hanelerdeki seyrini sürdürdüğü görüldü (Aylık: +60bp, Yıllık +10bp). Tarihsel olarak arındırılmamış işsizlik oranının mevsimsel etkilerle yılın ilk yarısında düşüş, ikinci yarısında ise yükseliş eğiliminde olduğu görülmekte. Arındırılmamış seri üzerinden işgücüne katılım oranı yüzde 54,0’a (Haziran 2018: yüzde 53,8, Temmuz 2017: yüzde 53,7) yükselirken istihdam oranı yüzde 48,2’ye (Haziran 2018: yüzde 48,4, Temmuz 2017: yüzde 48,0) geriledi. 12 aylık ortalamalar üzerinden arındırılmamış işsizlik oranı yüzde 10,3 seviyesinde kaldı (Haziran 2018: yüzde 10,3; Temmuz 2017: yüzde 11,5). Ayrıca, temmuz ayı işgücü istatistiklerinin yılın 23. ve 25. haftalarını kapsayan haziran, temmuz ve ağustos ayını yansıttığını not edelim.

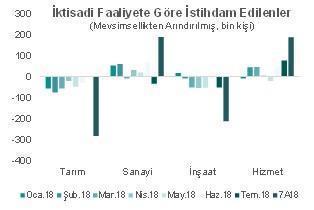

Temmuzda en yüksek istihdam kayıpları inşaat ve sanayi sektörlerinde gözlendi. Temmuz 2018 döneminde MA işgücü 47 bin kişi artışla 32 milyon kişiye, MA istihdam 6 bin kişi düşüşle 28,7 milyon kişiye ve MA işsiz sayısı 53 bin kişi artışla 3,6 milyon kişiye yükseldi. Böylelikle, MA işgücü oranı yüzde 53,2 ve MA istihdam oranı yüzde 47,4 seviyesinde yatay kalırken; MA işsizlik oranı 10bp artışla yüzde 11,0’a yükseldi. Ayrıca, tarım dışı işsizlik oranı da 20bp artışla yüzde 13,0’a yükseldi.

İktisadi faaliyete göre MA istihdam görünümüne baktığımızda aylık bazda istihdam ve inşaatta (üst üste 6. Aylık gerileme) gözlenen istihdam kaybı dikkat çekici. Sanayi sektöründeki istihdam (toplam istihdamın yüzde 20’si) aylık bazda 34 bin kişi azaldı; ancak sene başından bu yana ise sektördeki istihdam 189 bin kişi artışla 5,7 milyon kişiye yükseldi. İnşaat sektöründeki istihdam (toplam istihdamın yüzde 7’si) aylık 52 bin kişi, sene başından itibaren de 213 bin kişi azalarak 2,0 milyon kişiye geriledi. Diğer taraftan, tarım sektöründeki istihdam (toplam istihdamın yüzde 18’I) 6 aylık üst üste düşüşten sonra ilk kez temmuzda aylık 3 bin kişi artış gösterdi (Sene başından itibaren istihdam kaybı 283 bin kişi, istihdam seviyesi 5,3 milyon kişi). Hizmet sektörü istihdamı (toplam istihdamın yüzde 55’i) ise aylık bazda 77 bin, sene başından bu yana toplam 187 bin kişi artışla 15,8 milyon kişiye ulaştı.

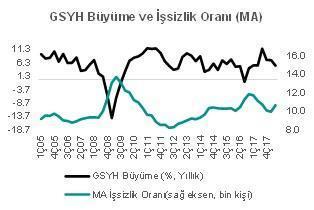

İşsizlik oranı orta vadede çift hanelerde kalmaya devam edecek. Türkiye Ekonomisi 2017’deki yıllık yüzde 7,4 oranındaki güçlü büyümenin ardından, 1Ç18’de yüzde 7,3 ve 2Ç18’de yüzde 5,2 ile güçlü büyümesini sürdürdü. Buna karşın, MA işsizlik oranının sene başından bu yana 110bp artış kaydettiği görülmekte. Bugün açıklanan ve 3. çeyreğe dair önemli bir dönemi kapsamakta olan işgücü rakamlarının iktisadi faaliyetteki yavaşlamanın yılın ikinci yarısında çok daha gözle görülür hâle geleceğine dair önemli bir öncü gösterge olduğu söylenebilir.

Güçlü baz etkisi, TL’deki zayıflık, para politikasındaki güçlü sıkılık ve maliye politikasının da buna eşlik etmesinin beklenmesi bu doğrultudaki beklentimizin en önemli gerekçeleri olarak sıralanabilir. Bu doğrultuda işsizlik oranındaki yukarı yönlü eğilimin yılın geri kalanında süreceğini ve çift hanelerdeki seyrin hem ekonomideki yavaşlama hem de mevsimsel etkilerle kayda değer bir süre daha devam edeceğini değerlendiriyoruz. Hesaplamalarımıza göre, 12 aylık ortalama arındırılmamış ve MA işsizlik oranları 2018 yılı sonunda sırasıyla yüzde 10,9 - yüzde 11,4 (2017: yüzde 10,9) ve yüzde 10,7 - yüzde 11,2 (2017:yüzde 10,9) aralıklarında gerçekleşebilir.

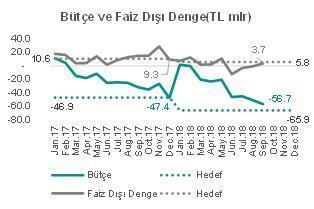

Bütçe eylül ayında 6,0 milyar TL açık verdi (Eylül 2017: -6,4 milyar TL). Böylelikle, Ocak-Eylül 2018 dönemindeki bütçe açığı 56,7 milyar TL’ye ulaştı (Ocak-Eylül 2017: 31,6 milyar TL). Diğer taraftan, faiz dışı denge ise eylül ayında 4,3 milyar TL fazla vererek (Eylül 2017: +2,0 milyar TL); Ocak-Eylül 2018 döneminde toplam 3,7 milyar TL’lik faiz dışı fazla oluşmasını sağladı (Ocak-Eylül 2017: +15,0 milyar TL). Böylelikle, ilk 9 aylık dönem sonu itibariyle 2018 yılsonu bütçe açığı hedefi olan 65,9 milyar TL’nin yüzde 86,0’ı (9A17: yüzde 67,5) gerçekleşmiş oldu. Ağustos 2018 sonunda 73,0 milyar TL seviyesinde olan 12 aylık bütçe açığı ise Eylül 2018 itibariyle 72,5 milyar TL’ye gerilerken; faiz dışı açık da 4,2 milyar TL’den 1,9 milyar TL’ye geriledi.

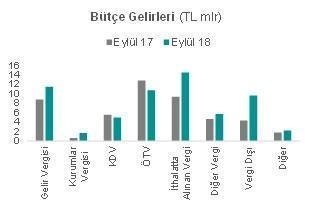

ÖTV ve KDV’deki düşüş bütçe gelirlerini olumsuz etkiledi. Bütçe gelirleri eylül ayında reel olarak (enflasyondan arındırılmış) yüzde 2 artışla 61,1 milyar TL’ye yükseldi. Bu artış da vergi dışı gelirler, ithalatta alınan veriler ve gelir vergisi kalemlerinde reel olarak sırasıyla yüzde 78, yüzde 24 ve yüzde 5 oranlarında gözlenen artışlar belirleyici oldu. Hükümet tarafından faizler, paylar ve cezalar tarafında alınan önlemlerin etkisiyle vergi dışı gelirlerin bütçe gelirlerine katkısı geçen yılın aynı ayına göre 5,3 milyar TL’lik artış göstermesini sağladı. Ayrıca, kur ve dış ticaret tarafındaki gelişmelerin etkisiyle ithalattan alınan vergiler tarafından önemli katkı (geçen yılın aynı ayına göre 5,2 milyar TL’lik artış) gelmeye de devam etti. Diğer taraftan, ÖTV gelirlerinden reel olarak yıllık bazda gözlenen yüzde 32 oranındaki düşüş de dikkate değer.

İktisadi faaliyetteki yavaşlamanın yurtiçi otomotiv sektörüne yönelik talebi zayıflatması ile akaryakıt fiyatlarındaki artışların sınırlanması maksadıyla uygulanmakta olan teşviğin etkisi motorlu taşıtlardan bütçe gelirlerine gelen katkının bir önceki yılın aynı ayına göre 5,7 milyar TL düşüş göstermesine neden oldu. Ayrıca, yine büyük ölçüde iktisadi faaliyetteki yavaşlamanın etkisiyle KDV tahsilatından bütçe gelirlerine gelen katkının geçen yılın aynı ayına göre 2,3 milyar TL düşüş göstermiş olduğunu da not etmekte fayda bulunmakta.

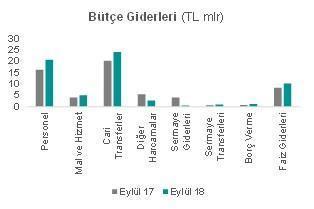

Harcamalar tarafında baktığımızda, faiz giderlerinin reel olarak geçen yılın aynı ayına göre yüzde 2 azalarak 10,2 milyar TL olurken; Ocak-Eylül 2018 döneminde ise faiz oranlarındaki yükseliş ve geçen yılın son dönemleri itibariyle artış gösteren yüksek borç çevirme oranlarının sonucu olarak reel bazda yüzde 9 oranında yükselişle 60,4 milyar TL’ye ulaştı. Diğer taraftan, faiz dışı giderlerin reel olarak geçen yılın aynı ayına göre yüzde 1 düşüşle 56,8 milyar TL olduğu görülmekte. Bütçe giderleri içinde en yüksek paya sahip kalemler olan personel giderleri reel olarak yıllık bazda yüzde 2 artarken; cari harcamalar yüzde 4 artış gösterdi. Böylelikle, toplam bütçe giderleri geçen yılın aynı ayına göre reel olarak yüzde 1 düşüş göstererek 67,1 milyar TL oldu.

Yeni Ekonomi Programındaki Hedefler hâlen yakalanabilir. İktisadi faaliyetteki yavaşlamanın etkisiyle yılın ikinci yarısında vergi gelirleri üzerinde aşağı yönlü bir baskı oluştuğu ve bu durumun kısa-orta vadede devam edeceği söylenebilir. Diğer taraftan, vergi yapılandırması ve imar barışı gibi teşviklerden gelen katkı ile maliye politikasında izlenmesi beklenen sıkılaştırıcı önlemlerin bütçe görünümüne destek verdiğini de not etmekte fayda bulunmakta. Resmi hedeflere göre, bütçenin 2018 yılsonunda 65,9 milyar TL açık, faiz dışı dengenin ise 5,8 milyar TL fazla vermesi; böylelikle de bütçe dengesi / GSYH oranının -yüzde 1,8, faiz dışı denge / GSYH oranının +yüzde 0,1 olması beklenmekte. Mevcut gerçekleşmeler ve eğilimleri dikkate alarak bu hedeflerin hâlen gerçekçi ve yakalanabilir olduğunu düşünüyoruz.

17 Ekim itibariyle TBMM’ye gönderilmesi planlanan 2019 yılı Bütçe Taslağı, beklenen sıkı maliye politikasına ilişkin detayların görülmesi anlamında önemli. 2019-2021 Yeni Ekonomi Programında paylaşılan bilgilere göre 2018 yılı itibariyle kamu tarafında alınmaya başlanan tasarrufları artırıcı önlemlerin 2019’da devam etmesi beklenmekte olup; merkezi hükümet 2019 yılında tasarruf ve gelir artırıcı önlemlerle 76 milyar TL’lik (GSYH’nin yüzde 1,7’si) kaynak oluşturmayı planlamakta.

Haftanın geri kalanında 16 Ekim Salı günü ağustos ayı sanayi üretimi; 17 Ekim Çarşamba günü Meclis’e gelmesi beklenen 2019 yılı Bütçe Taslağı, Fed Toplantı Tutanakları ve Euro Bölgesi eylül TÜFE ve 18 Ekim Perşembe günü TCMB ekim Beklenti Anketi takip edilecek.

- BIST

- DOLAR

- EURO

- ALTIN