İşsizlik, Bütçe ve Fitch

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

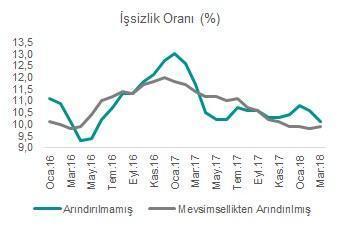

Arındırılmamış seri üzerinden Türkiye’nin işsizlik rakamları mart ayında % 10,1’e geriledi (Şubat 2018: % 10,6, Mart 2017: %11,7). Yıllar itibariyle, işsizlik rakamları yılın ilk yarısında mevsimsel etkilerle düşüş eğilimine girmekte. Dolayısıyla, gözlenen düşüşte yılın ilk çeyreğinde devam eden güçlü ekonomik aktivite ve katılım oranındaki normalleşmeye ek olarak yıllar itibariyle bu aylarda öne çıkan mevsimsel etkilerin de belirleyici olduğu söylenebilir. Hatırlanacak olursa, istihdama yönelik teşviklerin etkisiyle işgücüne katılım oranı 2017 yılının genelinde önemli bir artış gösterirken; Türkiye Ekonomisi 2017 yılının tamamında olduğu gibi 2018 yılının ilk çeyreğinde de % 7,4 oranında güçlü bir büyüme gerçekleştirdi. Böylelikle son 12 aydaki ortalama işsizlik oranı da mart ayında aylık bazda 0.2 puan düşüşle % 10,6’dan % 10,4’e geriledi. Mevsimsel etkilerin öne çıkmasıyla arındırılmamış bazdaki işsizlik oranının gelecek aydan itibaren tek hanelere gerilemesi ve kayda değer bir süre tek hanelerde kalması beklenebilir (muhtemelen 3. çeyrek sonuna kadar). Şu ana kadar açıklanan veriler ile mevcut eğilimleri dikkate alarak, 2017 yılında % 10,9 seviyesinde olan ortalama işsizlik oranının 2018 yılı sonunda % 9,9 seviyesinde gerçekleşeceğini hesaplamaktayız.

Mevsimsel etkilerden arındırılmış işsizlik oranı mart ayında aylık bazda 0.1 puan artışla % 9,9’a yükseldi (Şubat 2018: % 9,8, Mart 2017: % 11,4). Söz konusu artış oldukça sınırlı olsa da, Temmuz 2017’den bu yana gözlenen ilk artış olması dikkat çekici. Hatırlanacak olursa, mevsimsel etkilerden arındırılmış işsizlik oranı Aralık 2016’da % 12,0 ile Mart 2010 sonrasında gözlenen en yüksek seviyeyi test etmiş; devamında istihdam piyasasına yönelik teşvikler ve iktisadi faaliyetteki güçlü seyrin katkısıyla Şubat 2018’de % 9,8 seviyesine kadar gerilemişti. İşsizlik rakamlarının 3 ayın ortalamasından oluştuğunu ve açıklanan mart ayı işsizlik verilerinin 2018 yılının 5. ve 17. haftalarını içeren Şubat, Mart ve Nisan aylarını yansıttığını not edelim. TL’de gözlenen sert değer kayıpları ve faizlerde gözlenen hızlı artışlarla birlikte iktisadi faaliyet yılın 2. çeyreği itibariyle dengelenme eğilimine girdi. Dolayısıyla, 2. Çeyreğe ait rakamların açıklanmasıyla, mevsimsellikten arındırılmış işsizlik oranında (arındırılmamış seriden bağımsız olarak) gözlenen düşüş eğiliminin sonuna gelindiği gözlenebilir. Diğer bir ifadeyle, mevsimsel etkilerden arındırılmış işsizlik oranının gelecek birkaç verinin yataya yakın gerçekleşmesi ve/veya artış göstermesi beklenebilir.

Arındırılmamış tarım dışı işsizlik oranı mart ayında aylık bazda 0.6 puan düşüşle % 11,9’a gerilerken (Şubat 2018: % 12,5, Mart 2017: % 13,7); mevsimsel etkilerden arındırılmış tarım dışı işsizlik oranı değişim göstermeyerek % 11,7 seviyesinde gerçekleşti (Şubat 2018: % 11,7, Mart 2017: % 13,6).

Bütçe dengesi mayıs ayında aylık bazda 2,7 milyar TL fazla verdi (Mayıs 2017: 6,4 milyar TL). Böylelikle, yılın ilk beş ayında bütçe dengesi 20,5 milyar TL açık verdi. Faiz dışı denge maryıs ayında 8.7 milyar TL fazla vererek, Ocak – Mayıs 2018 dönemindeki beş aylık faiz dışı fazlayı 11,0 milyar TL’ye getirdi. Bu rakamlarla birlikte 2018 yılının tamamı için 65,9 milyar TL olan bütçe açığı hedefinin % 31,0’i gerçekleşmiş oldu (Ocak – Mayıs 2017: % 24,5). Mevcut gerçekleşmeler itibariyle bütçe hedefinin hâlen yakalanabilir olduğunu, ancak bunun gerçekleşmesi açısından en önemli belirleyicilerin seçim sonrasında oluşacak siyasi ortam ile uygulanacak politika bileşiminin (para ve maliye) başarısı olduğunu değerlendirmekteyiz.

Bütçe gelirleri mayıs ayında geçen yılın aynı ayına göre % 21,8 artışla 70,0 milyar TL olarak gerçekleşti. Bu artışta, büyük ölçüde vergi gelirlerinin % 20,2 milyar TL artışla 61,2 milyar TL’ye yükselmesi etkili oldu. En büyük katkılar geçen yılın aynı ayına göre % 31,2 artışla 16,4 milyar TL’ye yükselen geçici kurumlar vergisi ve % 32,2 artışla 11,3 milyar TL’ye yükselen dış ticarette alınan vergilerden geldi. Ayrıca, özelleştirme gelirlerinin de bütçe gelirlerini desteklediği gözlendi. Diğer taraftan, KDV iadelerinin etkisiyle net KDC tahsilatının % 7,9 oranında düşüşle 4,0 milyar TL’ye gerilediği gözlendi.

Harcamalar tarafına bakıldığında, artan finansman maliyetleri ve geçen yıl artan borçlanmanın etkisiyle faiz giderlerinin mayıs ayında geçen yılın aynı ayına göre % 64,8 oranında artışla 6,0 milyar TL’ye yükseldiği göze çarpmakta. Faiz dışı giderler ise yıllık bazda % 29,2 oranında artışla 61,3 milyar TL olarak gerçekleşti. Mayıs ayındaki faiz dışı giderlerde personel giderleri (katkı: 8,0 puan), sermaye giderleri (katkı: 7,1 puan) ve cari transferler (katkı: 5,6 puan) belirleyici oldu. Ayrıca, savunma-güvenlik harcamalarının geçen yılın aynı ayına kıyasla % 236,4 oranında artışla 3,4 milyar TL’ye yükselmiş olması da dikkat çekti.

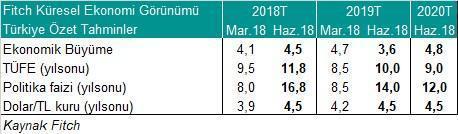

Uluslararası kredi derecelendirme kuruluşu Fitch, yayınladığı Haziran 2018 yılı Küresel Ekonomik Görünüm Raporu’nda Türkiye için 2018 yılı büyüme tahminini % 4,5’ten % 4,1’e yükseltirken, 2019 yılı büyüme tahminini % 4,7’den % 3,6’ya düşürdü. Raporda, 2019 yılı için yapılan aşağı yönlü ciddi revizenin gerekçeleri olarak, yüksek iç ve dış finansman maliyetleri ve zayıf TL’nin büyümeye zarar vereceğinin beklenmesi ile seçimlerden sonra iktisadi faaliyette gözlenmesi beklenen yavaşlama işaret edildi. Türkiye PMI verisinde mayıs ayında gözlenen sert düşüş de bu durumun bir göstergesi olarak işaret edildi. Diğer taraftan, Fitch, tüketimde ilerleyen dönemlerde gözlenmesi beklenen düşüşten önce özellikle seçim öncesinde emeklilere verilen ikramiye gibi faktörlerle bir süre daha güçlü seyredebileceğini değerlendirmekte. Net dış ticaretin önümüzdeki dönemde büyümeye ana olumlu katkıyı sunacağını değerlendiren Fitch Türkiye büyümesinin 2020 yılından itibaren yeniden canlancağını öngörmekte. Bizim büyüme tahminlerimiz 2018, 2019 ve 2020 yılları için sırasıyla % 4,2, % 4,0 ve % 4,5 seviyesinde. Fitch’e göre, zayıf TL ve yüksek enerji fiyatları (yakın dönemde akaryakıtta yapılan vergi indiriminin azaltıcı etkilerine rağmen) enflasyonu yukarı itecek. Fitch, enflasyon beklentilerinde gözlenen bozulma trendini de dikkate alarak 2019 yılsonuna kadar enflasyonun çift hanelerde kalacağını beklemekte. Ayrıca, Fitch, 1 hafta vadeli repo faizinin resmi politika faizi olarak belirlenmesinin TL’nin istikrarlı seyretmesine ve piyasa faizlerinde düşüş gözlenmesine yönelik olumlu katkı vermesini beklemekte.

- BIST

- DOLAR

- EURO

- ALTIN