Yeni dönemin yıldızları…

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Döviz cephesi ise dalga boylarının küçüldüğü sakin bir seyre sahne oldu. Sene başından bugüne, bize benzer ülkelerde dolar ortalama % 7 değer kaybı yaşarken Türkiye’de bu oran % 2,5 ‘da kaldı.

Döviz cephesi ise dalga boylarının küçüldüğü sakin bir seyre sahne oldu. Sene başından bugüne, bize benzer ülkelerde dolar ortalama % 7 değer kaybı yaşarken Türkiye’de bu oran % 2,5 ‘da kaldı.

Gerek 03.01.2016 tarihli gerek ise 2015 son çeyreği boyunca yayınlanan pusulalarda bu gerçekleşmelere paralel tahminleri paylaşmış olmak benim adıma sevindirici.

http://bigpara.hurriyet.com.tr/bigpara-uzmanlari/eral-karayazici/2016-yilinda-piyasalar_ID985569/

Ancak finansal piyasalarda dün yok ve bu köşede geleceğe dönük yeni öngörüler ortaya koyarak okurların ayırdığı zamanı hak etmek gerekiyor.

Bu nedenle lafı hiç uzatmadan yılın devamına ilişkin görüşlerimi ve yeni dönemin yıldızı olmaya aday bulduğum finansal seçenekleri paylaşmak istiyorum.

Hep hatırlattığım üzere finansal piyasalarda neler yaşanacağını tahmin etmek çok zor ve her öngörü güçlü yanılgı riski içeriyor.

Bize düşen yanılma riskinin sindirmesine izin vermeyip dayanakları ile tahminleri paylaşmak, siz değerli okurlara düşen de bu tür yazı veya analist raporlarına asla şifre çözücü gözü ile bakmamaktır.

Önümüzdeki bir belki iki yılı pek çok finansal cephede limitli dalgalanmalara sahne olmaya aday buluyor, herhangi bir seçenek ile gönül bağı kurmak yerine hemen her seçeneğe eşit mesafede durup önceliği ürüne değil fiyat düzeyine vermek gerektiğini düşünüyorum.

Bu bakıma tasarruf sahiplerinin tüm alternatifler için hangi fiyata gelirse alır hangi fiyatta satarım sorusuna yanıt üretmesi ve değişen şartlara göre bu kişisel kotasyonları revize etmesi daha doğru olacağa benziyor.

Pusulaya bu perspektif ile devam edip hangi finansal seçenek hangi fiyatta daha çekici olabilir ve hangi konjonktür hangisine daha iyi getiri şansı sağlayabilir sorularına yanıt arayalım.

FED piyasaları nasıl etkiler ?

FED bu hafta toplanıyor. Çarşamba akşamı kararları öğreneceğiz. Mart toplantısında güçlü güvercin bir tavır ortaya koymuş adeta faiz artırımlarını sürdürmek için dünyanın düzelmesini bekleyeceğiz demişlerdi.

Gerek dünya gerek ABD ekonomisinde toparlanmayı sekteye uğratan faktör finansal piyasalarda Ağustos 2015 – Ocak 2016 perdesinde yaşanan panik ataklar oldu.

Şubattan beri finansal piyasalarda asayiş berkemal ve bu durumun önümüzdeki aylarda ekonomik verilere olumlu yansıyacağını tahmin ediyorum.

Bu bakıma eyvah FED faiz artırımlarına devam edecek fiyatlamasına daha var. Ancak Çarşamba günü tonlamanın güçlü güvercinden soft güvercine kayması, başka bir deyişle ABD Merkez Bankasının soğuk suyu açmasa da ısıyı bir miktar düşürerek ılığa yönelme işaretleri vermesi mümkün.

Bu bakıma eyvah FED faiz artırımlarına devam edecek fiyatlamasına daha var. Ancak Çarşamba günü tonlamanın güçlü güvercinden soft güvercine kayması, başka bir deyişle ABD Merkez Bankasının soğuk suyu açmasa da ısıyı bir miktar düşürerek ılığa yönelme işaretleri vermesi mümkün.

İşte bu nedenle de geçen haftanın ikinci yarısından itibaren dolar dünya genelinde görece güçlenirken gelişen ülke borsaları yükselmekte zorlandılar.

Bu ritim değişikliği bir süreliğine kalıcılaşabilir ve borsalarda ailece yaşanan ralli yerini bir düzeltme sürecine bırakabilir.

Düzeltme perdeleri başladığında piyasalar daha duygusal oluyor. Haber akışında bardağın boş tarafı daha çok dikkat çekiyor.

Bu nedenle olası bir düzeltme ölçülü kalabileceği gibi haber akışına bağlı olarak ( algoritmaların katalizörlüğünde ) daha hissedilir boyutlara ulaşma riski de taşıyor.

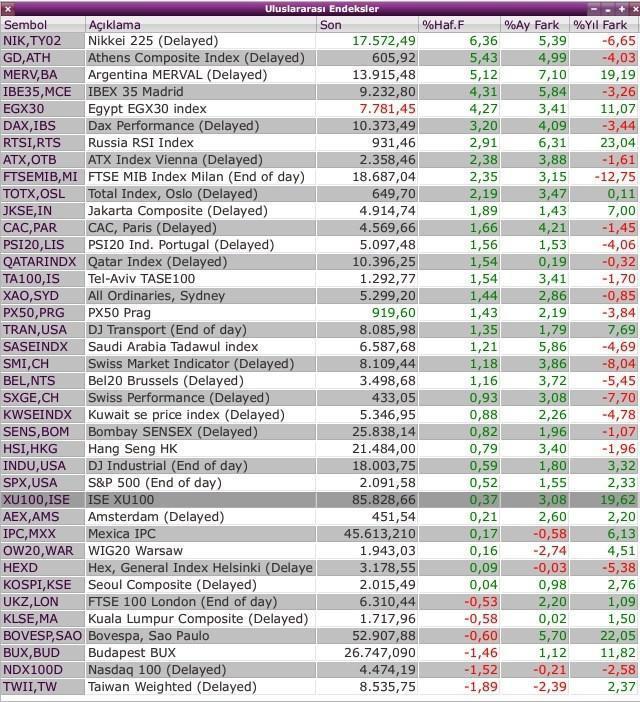

Borsa İstanbul

Son 7 işlem gününde 85.800 puan etrafında patinaj yapan BIST 100 endeksinde hafta içinde test edilen 86.931 yılın ilk perdesinde görülen en yüksek olabilir ve ralli yerini bir düzeltme sürecine bırakabilir.

Özellikle de USDTRL ‘de bir tepki yükselişi başlarsa bu yabancı yatırımcıları huzursuz edecek ve kar realizasyonlarını tetikleyecektir.

87.000 pahalı hisse fiyatları içermiyor. Aksine cari seviyeleri ucuz hisse fiyatları içeren bir düzey olarak görüyorum. Ancak ne Türkiye’nin ne dünyanın şartları henüz pahalı hisse senedi fiyatlarını hak etmiyor.

Bu nedenle bir süre çok ucuz – ucuz bandı içinde yatay bir seyri daha muhtemel buluyor, 84.800 seviyesinde pivot ( aşağı kırılırsa stop’ları tetikleyebilecek ) desteğe sahip BIST 100 endeksinde önümüzdeki 3 ay içinde 79.000 civarına kadar sürebilecek bir düzeltme yaşanması ihtimalinin % 50 ‘den az olmadığını düşünüyorum.

Ya düzeltme başlamaz BIST yükselmeye devam ederse ? Pekala bu da mümkün. Ancak ben şansını düşük buluyor, bu iyimser senaryoda dahi Borsa İstanbul’da önümüzdeki 8-10 haftalık kesitte yukarı yönlü marjın % 4 ‘den öte olabileceğini sanmıyorum.

Olasılığı görece daha yüksek senaryo dahilinde aşağı yönlü riskin % 8 yukarı yönlü fırsatın % 4 olduğu bir eksende artık borsa endeksi odaklı yatırımlar çekici görünmüyor.

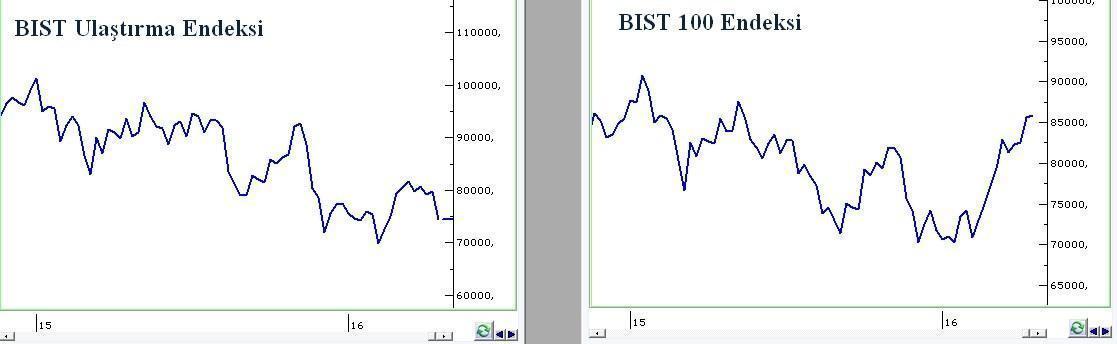

Ulaştırma Endeksi

3-6 ay önce tüm negatif lokal şartlara karşın BIST’in risk almak adına çok cazip olduğunu savunmamın temel dayanağı bu olumsuzlukların yeterince fiyatlandığını düşünüyor olmamdı.

Bugün benzer bir durumun ulaştırma endeksinde geliştiğini düşünüyorum.

2016 yılının ilk 4 aylık kesitinde BIST 100 ve pek çok sektör endeksi % 20’ye yakın değer artışı gösterirken ulaştırma endeksi % 4 değer kaybetti.

Bir sene önceki değerleri ile kıyasladığımızda da BIST 100 endeksi % 2,5 yukarıda olmasına karşın BIST Ulaştırma endeksi % 20 kadar ekside.

Tabi bu durduk yere olmadı. Tırmanan terör ve turizme vurduğu darbe sektör hisselerinin kar beklenti & potansiyellerine ağır bir darbe indirerek geride kalan bir yılda güçlü biçimde negatif ayrışmalarına neden oldu.

Bu endeksin lokomotifi olan ve 2015 yılını hisse başına yaklaşık 2 TL kar ile tamamlayan THY için analistler 2016 kar tahminlerini hisse başına 1 TL civarına revize ettiler. Hisse başına 10,2 TL defter değeri olan şirket geçen haftayı 7,04 seviyesinde tamamladı.

Gerek THY gerek Pegasus 10 Mayıs’ta 2016 ilk çeyrek finansallarını açıklayacaklar. Havayolu şirketleri mevsimsel nedenlerle ilk çeyrekte genelde zarar ediyor, yılın ağırlık üçüncü çeyreği olmak üzere takip eden döneminde kar elde ederek sene bütününü 1-0 geriye düştüğü maçı 3-1 kazanan futbol takımları gibi noktalıyorlar.

Takvim analizi gözlüğü ile bakarsak 10 Mayıs sektör hisseleri için ufuktaki kötü haber ve bir süre daha hisseleri üzerindeki baskı sürebilir ve fiyatları % 7 kadar gerileyebilir.

Ancak beklenen kötü haberin gelmesini takiben olumsuzluklar yeterince fiyatlandı geleneği ile sektör hisselerinin 10 Mayıs sonrasında pozitif performansa bayrak açması ve 3-6 aylık bir kesitte % 20-30 arası getirilere imza atması mümkün.

Altın & Gümüş Cephesi

Nisan ayında % 11 sene başından bugüne % 20 getiriye ulaşan gümüş cephesinde aşağı yönlü risklerin yukarı yönlü fırsatlardan daha baskın hale geldiğini ve kar realizasyonu için elverişli şartların oluştuğunu düşünüyorum.

Şubat ayında 120 TL ‘ye ulaşan ve geride kalan 2 ayda 112 TL ‘ye gerileyen altın özelinde ise kısa vadede 110 - 115 bandı etkili olma şansını koruyorsa da önümüzdeki 2 çeyrek içinde 105 TL desteğinin test edilebileceği ve bu seviyenin risk almak adına daha güvenli olacağı görüşündeyim.

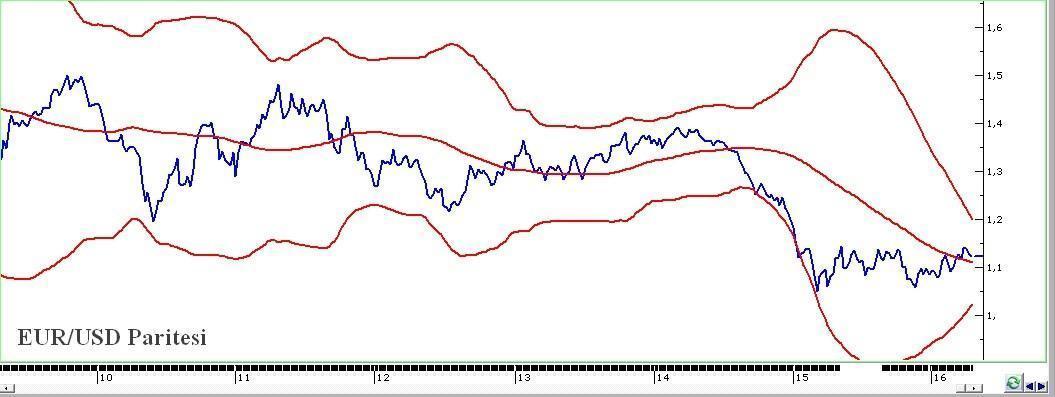

Döviz Cephesi

Aslında 3 aydır döviz sepeti 3,04 civarında seyrediyor. Kurlardaki aşağı & yukarı yönlü hareketler tamamen parite kaynaklı gerçekleşiyor.

Euro doları dövdüğünde TL de bundan nasipleniyor. Tersi olduğunda da Euro ile birlikte TL de dolara karşı değer kaybediyor.

Geçen hafta dolar bu haftaki FED toplantısının da önden yüklemeli etkisi ile tüm paralara karşı ılımlı değer artışlarına imza attı.

1,1220 kapanan EURUSD paritesinde yakın vadede 1,1170 hatta 1,1050 desteğinin test edildiğine şahit olabiliriz.

Ancak dolar lehine seyir daha da güç kazanır ve parite 1,0750 civarına gerilerse ben bu durumun Euro’ya geçiş için çekici bir fırsat olacağı görüşündeyim.

Çünkü her ne kadar 2016 sonuna kadar olan perdede eyvah FED tonlamasına popülarite kazandıracak veri & açıklamalar doları güçlendirecekse de bu perde geride kaldıktan sonra euro çok güçlü bir ralliye imza atma potansiyeli taşıyor.

2010-2014 dönemini ağırlıkla 1,35 civarında dalgalanarak geçiren EURUSD paritesi Avrupa Merkez Bankasının ekonomiye destek olmak üzere parasal genişlemeye başlaması ve politika faizini sıfıra kadar indirmesiyle 1,05’e kadar indi.

Eğer % 3,7 cari fazlaya ulaşan Avrupa ekonomisi bu tedaviye yanıt verir ve önümüzdeki 6 aylık perde içinde yeni desteğe gereksinim duymayacağı ve para politikasını bir sürer sonra normalleştireceği anlaşılırsa bu yılın son çeyreği içinde başlayabilecek ve 2017 boyunca sürebilecek bir Euro rallisine şahit olabiliriz.

Eğer % 3,7 cari fazlaya ulaşan Avrupa ekonomisi bu tedaviye yanıt verir ve önümüzdeki 6 aylık perde içinde yeni desteğe gereksinim duymayacağı ve para politikasını bir sürer sonra normalleştireceği anlaşılırsa bu yılın son çeyreği içinde başlayabilecek ve 2017 boyunca sürebilecek bir Euro rallisine şahit olabiliriz.

Ancak bu önemli kırılma yaşanmadan önce 2016 içinde iki ayrı gerekçe ile ( ve belki iki ayrı perde ile ) doların euroyu dövmesi ve bu seyahate iskontolu fiyatla bilet sunması muhtemel.

Bunlardan ilki Avrupa Merkez Bankasının destek vitesini yıl içinde son kez arttırması diğeri ise FED’in faiz artırımlarında elini pause tuşundan çekmesi olacağa benziyor.

Bu nedenle 2016 yılının devamında paritede 1,0750 civarına EURTRL ‘de 3,12 civarına kadar sürebilecek geri çekilmelerin güçlü bir euro rallisi arifesinde önemli bir alım fırsatı olarak değerlendirilebileceği görüşündeyim.

Bu görüş 2016 boyunca EUR/TRL 3,12 altına gelemez tadında bir iddia olarak görülmemeli. Tüm şartların lehte geliştiği bir senaryoda belki 2,95 test edilebilirse de ben bu senaryonun şansını düşük buluyorum.

Özetle gerek lokal gerek dışsal faktörler nedeniyle uzun vade için dövize yönelen tasarruf sahipleri adına daha çekici tercihin dolar değil euro olduğunu düşünüyor, paritenin 1,0750 civarına gerilediği perdelerin euro cinsi yatırımlar adına fırsat olacağını düşünüyorum.

Sene başından bugüne gelişen ülkelerde ortalama % 7 değer kaydeden dolar özelinde ise kısa vadede % 5 kadar bir tepki yükselişi mümkün gözükse de uzun vadede güçlü getiri potansiyelinin olmadığını ve bu cepheye yönelimlerin kısa vadeli ve kısıtlı getiri hedefli hamleler içermesi gerektiği görüşündeyim.

2,82 seviyesini yakın destek konumuna getiren USDTRL ‘de 2016 bütününde aşağı yönlü marjı 2,70 ile kısıtlı buluyor, olağan dışı bir haber akışı ile karşılaşılmadıkça yaşanabilecek tepki yükselişlerinin de 3,00 civarından öte adresleri hedeflemesinin kolay olmadığını düşünüyorum.

Yararlandığım tüm analiz yöntemlerini genç sektör çalışanlarına ve yatırımcılara aktarmak üzere yakında faaliyete geçecek Akademi Pusula’nın hazırlıkları tamamlamak üzere yazılara üç hafta ara veriyorum.

15.05.2016 tarihinde yayınlanacak bir sonraki pusulada buluşmak dileği ile...

Pusula Abone Kaydı ve Günlük Değerlendirmeler

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

http://optin.sndlp.com/HAi/g78/d4852960

Pazartesi dışında hafta içi her gün saat 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN