Yeni Denge Noktası

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

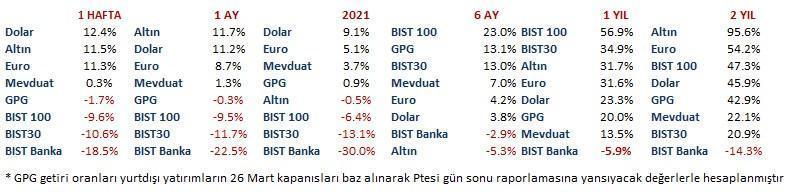

TRY cinsi tahvil faizleri 400 baz puan yukarı giderken çalkantının merkez üssü olan banka hisseleri yüzde 18,5 gerileyerek sene başından bugüne (3 ay) uğradıkları kaybı yüzde 30’a yükselttiler.

Geride kalan sekiz yılda Türkiye piyasaları pek çok çalkantıya sahne olduysa da reel ekonomi adına ben geçen hafta gerçekleşen sarsıntıyı farklı bir yere koymak gerektiğini düşünüyorum.

2015 yılına kadar büyük gelişim gösteren Türkiye ekonomisi 6 yıldır büyüme kaydetmekte zorlanıyor.

Her ne kadar dünyanın çok önemli bir bölümü küçülürken Türkiye, düşük faizli kredi katkısı, 2018 resesyonu nedeniyle oluşan ertelenen talep etkisi ve kıyaslama yapılan önceki yıla ait değerin düşüklüğüyle 2020 yılını büyüme ile tamamlayan ender ülkelerden biri olduysa da bu ihtiyaç duyduğu enerjiyi ortaya çıkaramadı.

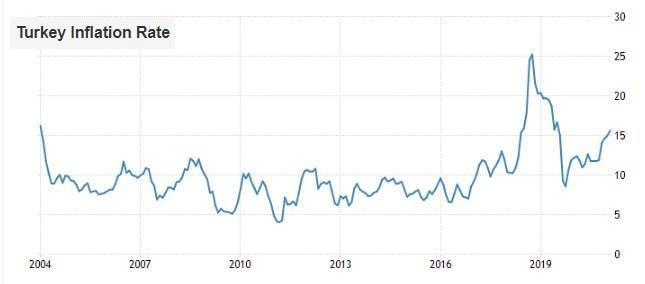

Yukarıdaki grafikte görebileceğiniz üzere 2013–2018 arasını ortalama yüzde 6,2 büyüme hızı ile tamamlayan Türkiye’nin son üç yıl önce Brunson gerilimi ve kur şoku, ardından küresel Covid 19 salgını derken ortalama büyüme hızı yüzde 1,9 ‘a geriledi.

Büyüme kazanılan, az büyüme berabere biten, küçülme kaybedilen maçlar gibi düşünülmemeli.

Ekonomi bir insan vücuduna benzetilirse büyüme oksijen gibidir. Yani zaruri bir ihtiyaçtır.

Beden nasıl yeterli oksijeni alamadığında bu çeşitli sorunları tetikliyor şişlik morartı ve benzeri problemlere neden oluyorsa ekonomiler büyüyemediğinde de tüm kesimler bundan etkilenir, göstergeler bozulur.

Resesyon veya düşük hızda büyümenin ekonomi üzerinde neden olduğu tahribatta daralmanın şiddeti kadar etkili olan faktör süresidir. Bu tür parkurların 18-24 ayı aşması ekonomiyi yıpratır.

Türkiye’de son üç yıl büyüme hızının düşmesi şirket karlarının azalmasına ve buna bağlı olarak reel ücretlerin düşmesine, işsizliğin de hızla yükselmesine neden oldu.

Kamu bütçe açığı, finansman maliyetleri arttı, risk primleri ve borçluluk oranları yükseldi.

İnsan bedeni benzetmesi ile devam edersek finansal piyasaları da damarlarda dolaşan kan gibi düşünebiliriz.

Kan deveranı aksadığında kanın erişemediği veya eksik ulaştığı organlarda çeşitli sorunların baş göstermesi kaçınılmazdır.

Son dönemde ekonomiyi yoran diğer önemli faktör değişikliği işte bu cephede gerçekleşti.

2015 yılında USD tüm dünyada değer artışı kaydetmiş bu Türkiye’ye de yansımıştı.

Ancak 15 Temmuz 2016 darbe girişimi sonrası süreçte Türk Lirası küresel akımdan bağımsız şekilde değer kaybetmeye devam etti.

Aşağıdaki grafikte gördüğünüz mavi çizgi USD’nin (senelik ortalama yüzde 2 ABD enflasyonu göz ardı edilerek) Türkiye’de TUFE üzerinde kaydettiği reel yükselişi gösteriyor.

Döviz kurları yükselince maliyet kanalı ile enflasyon da yukarı gitti. 2004-2017 arasında ortalama yıllık enflasyon yüzde 7 iken geride kalan dört yıl ortalama yıllık TUFE (2017-2020) yüzde 14,7’ye üretici fiyat artışı ise yüzde 20,3’e yükseldi.

İşte bu da yüksek işsizliğin yanında hayat pahalılığı manşeti ile anılan sorunun kronikleşmesine sebep oldu.

Türkiye ekonomisi bu sorunları yumuşatmak için 2021 yılından itibaren asgari ortalama yüzde 5 büyümeyi ve enflasyon oranını düşürmeyi gereksiniyor.

Ekonomi dünyasında tüm tartışmalar bu hedefe nasıl ulaşılacağı hangi yöntemin daha doğru sonuç vereceği üzerinde yaşanıyor.

Geçen hafta yaşanan yüzde 12 kur artışı bu ihtiyacın giderilip giderilemeyeceği sorusuna yanıt arayan yerli-yabancı tüm aktörlerde bir sis bulutuna neden oldu, senaryolar revize ediliyor.

Üzerinde durulan üç ayrı senaryo var; ilki kur artışının geçici olduğu, enflasyonun önümüzdeki yıllarda aşağı, büyümenin yukarı yönde değişime sahne olacağı ve Türkiye ekonomisinin sorunları görece azaltacak bir büyümeye döneceği yönünde.

Geçen haftaya kadar bu senaryoyu favori görenler çok daha kalabalıktı. Finansal piyasalar da bu yönde bir fiyatlama içindeydi.

İkinci senaryo; döviz kurları ile beraber enflasyonun yükselişi sürdüreceği bunun ekonomide yeni hatta daha sert bir küçülmeye neden olup farklı negatif yan etkileri beraberinde getirebileceği, çözüm gerektiren problemlerin artış kaydedeceği yönünde.

Benim şansını daha yüksek bulduğum senaryo ise üçüncüsü; bu da önümüzdeki sürecin sert kur şoklarına ve yeni bir resesyona sahne olmadan enflasyonun cari oranına yakın seyrettiği büyümenin ise sene başında öngörülenden düşük kalacağı bir tablo.

Sorunların çözümüne yanıt üretmekte yetersiz kalabilecek ancak sorunların güçlü şekilde artmasına da neden olmayacak bir senaryo bu.

2021-2025 dönemi adına Türkiye’nin en önemli avantajı dış iklim olacak.

Senaryo tercihimde bu faktör son derece etkili.

Dünya ekonomisinin daha önce de paylaştığım üzere asgari 4-5 sene sürecek güçlü bir büyüme döngüsüne yelken açacağını düşünüyorum.

Türkiye’nin bu dış iklim içinde çok sert kur şoklarına maruz kalması ve yeniden resesyona girmesi için bugün bilmediğimiz negatif sürprizlere, majör faktör değişikliklerine ihtiyaç var.

Geçen haftanın ilk günü yabancı yatırımcılar dövizde yüksek ölçekte alış yaparken yerellerin baskın bir şekilde satıcı cenahta saf tutması Türkiye adına son çalkantının düzeyini ve olası yan etkilerini görece hafifletti.

Yabancı yatırımcıların en azından birkaç ay Türkiye pozisyonlarında baskın alıcı veya satıcı olmayacağını varsayarsak yerellerin davranışı sadece kur değil ekonomi üzerinde de belirleyici sonuçlar doğurmaya devam edeceğe benziyor.

Yazının başında da ifade ettiğim üzere Türkiye piyasalarında geçen hafta yaşanan sarsıntıyı öncekilerden ayrı bir yerde görüyorum.

Geçen Pazar Pusula’yı yazmayışım, Cuma gününe kadar tweet atmayışım senaryo üretmekte yaşadığım güçlükle ve durumun hassasiyeti ile ilgiliydi.

Son yedi gün, görüşlerine büyük önem verdiğim Londra’da büyük bir kuruluşta baş ekonomist olan Canberk Yalçın ile belki de hiç konuşmadığımız kadar sık konuştuk. Sürekli beyin fırtınası yaparak senaryo analizi oluşturmaya çalıştık. Ve inanın hiç ama hiç bu ölçüde zorlanmadık.

Çok yorulduk ve tamam işte ödevimizi tamamladık gibi bir rehavette de değiliz.

Sadece şansını yüksek bulduğumuz senaryoyu bir adım öne çıkarttık. Riskleri göz ardı etmiyoruz.

Önümüzdeki hafta ve aylarda ekonomi yönetiminde atılacak her adımın, her taktik değişikliğin dikkatle izlenmesi gerekiyor.

Buradan finansal piyasalara dönersek, yeni denge noktasının borsa ve Türk Lirasında da karşılığının değişmesi daha olası görünüyor.

Artçı (düşük şiddette) sarsıntılar pekala yaşanabilir ancak var olan bilgi seti ile borsada geçen haftayı çağrıştıran ölçüde yeni kayıplar yaşanacağını sanmıyorum.

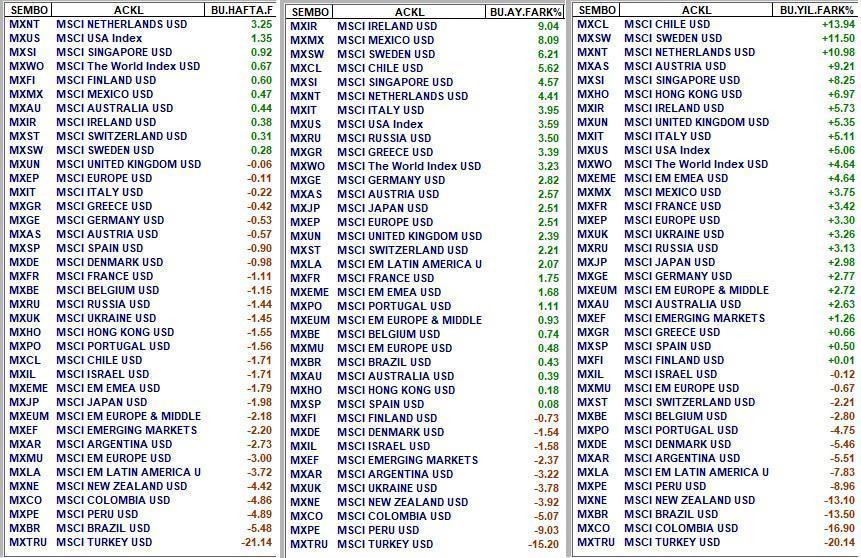

Borsa İstanbul geçen hafta dolar bazında diğer ülke borsalarından yüzde 21 görece iskontolu hale geldi.

Önümüzdeki süreçte bu makası kapatabilir mi derseniz büyümenin düşük kalacağı tezi geçerliliğini korudukça bu farkın asgari yarısının yıl genelinde kalıcılık göstermesi daha muhtemel.

Bu bakıma yılın devamında BIST’de dünyaya paralel bir seyir beklemek bence daha gerçekçi.

Ancak bu BIST yükselmez demek değil. Çünkü dış iklim adına iyimserim.

Küresel borsaların yukarıda solda Almanya örneğinde gördüğünüz gibi bir bölümü dinlenip dinlenip yeni zirvelere seyahat ederken bir bölümü ise sağda Polonya örneğindeki gibi Ocak ortasından bugüne ılımlı negatif seyir içindeydi.

Önümüzdeki iki aylık kesitte başta geride kalan Polonya, Filipinler, Peru, Brezilya, İspanya gibi ülkeler olmak üzere dış borsalarda dikkat çekici değer artışları yaşanabileceğini ve bunun Türk hisse senetleri adına da destekleyici olacağını düşünüyorum. Bir sonraki Pusula’da buluşmak dileği ile…

GPG NEDİR?

Finansal varlıklarını farklı ülke borsa-para birimleri ile çeşitlendirmeyi tercih eden ve düşük risk alarak reel getiri hedefleyen tasarruf sahiplerine hitap eden bir yatırım fonu olan GPG, başta Türkiye, yedi ayrı ülkede yatırımlarını sürdürmektedir. http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

- DOLAR

- EURO

- ALTIN