Yellen’dan sonra Rakka’dan önce

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Bugün pusulada Yellen’in açıklamaları ne tür fiyatlamalara neden olabilir ve Suriye denklemi piyasaları domine eden ana akım kaynağına dönüşebilir mi sorularına yanıt arayacağım.

İtalya iflasa mı koşuyor?

Ama önce güncel bir tartışma konusu olan İtalya’ya büyüteç tutalım. İtalyan bankalarında 2008 mortgage krizinin kamburu olan ve büyümeye devam eden yüksek düzeyde batık kredi var.

İtalya, kamu kaynaklarından sermaye enjekte ederek bankalarının bu derdine merhem olmak istiyor. AB ise 2016 başında aldığı bir kararı dayanak göstererek buna karşı çıkıyor. Önce taşın altına banka tahvillerine sahip olanlar ve hissedarlar elini koysun diye diretiyor.

Kriz avcıları projektörleri bu noktaya çevirdiler. İşte beklediğimiz yangın buradan başlar ve tüm dünyayı etkisi altına alır görüşünü savunuyorlar.

Haklı çıkabilirler mi ? Hiç sanmıyorum. Diplomasi bu tür güçlükler için var. Avrupa yedi yıldır krizden çıkmak için büyük emek ve para sarf ediyor. Eski kıtanın zenginler kulübü bu iş akışına bırakılırsa kazaya neden olacağının farkında.

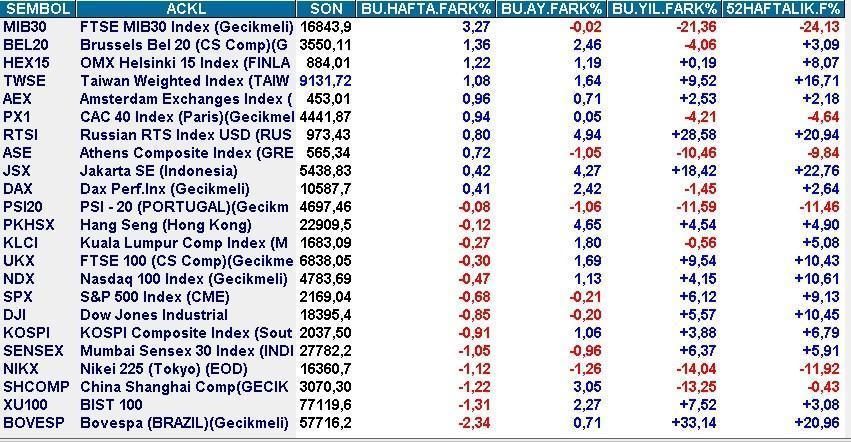

Sonbahar içinde çözüm formülü bulundu tadında bir manşet ile ben bu konunun ( geçici de olsa ) mutlu sonla noktalanacağını tahmin ediyorum. Nitekim piyasa aktörleri de böyle bakmaya başlamış olmalı ki Milano Borsası geçen haftanın en iyi performansına imza attı.

FED Etkisi

ABD Merkez Bankasının yılsonuna kadar gerçekleştireceği üç toplantısı var. Tarihleri; 21 Eylül, 2 Kasım ve 14 Aralık. FED yüksek olasılık ile Eylül toplantısında en kötü Aralık toplantısında faiz arttırmayı hedefliyor.

Kasım toplantısının ise şansı çok az. Çünkü hem bu toplantıdan sonra basın konferansı yok hem de altı gün sonra ABD’de başkanlık seçimi var.

Cuma günü gerek FED başkanı gerek başkan yardımcısı piyasalara güçlü bir vurgu ile eylülde faiz artırımına hazır olun mesajı verdiler. Kesin mi ? Değil.

Bu konuda başta Cuma günü açıklanacak istihdam veri seti olmak üzere ABD dataları belirleyici olacak. Ekonomik veriler beklentileri karşılayan gerçekleşmelere işaret ederse ABD Merkez Bankası ikinci faiz artırımına hazır görünüyor.

Yeni bir dolar rallisi yaşanabilir mi ?

Hayır, ben beklemiyorum. ABD para birimi faiz artırım sürecinin başlayacak olmasını 2015 yılında güçlü bir ralli ile fiyatladı. İkinci artırım sadece 2016 boyunca uğradığı kayıpların telafisini sağlayabilir.

Geçen haftanın kapanış fiyatları itibarıyla gelişen ülkelerde USD bu sene ortalama % 6 değer kaybetti. Gerçekleşmesi zora düştü diye düşünülen faiz artırımın gerçekleşeceği beklentisi dolarda ölçülü ve geçici bir değer artışı sağlayabilir ama bence bu malzemeden bir destan çıkmaz.

Başka bir deyişle USD ( veriler negatif sürpriz yapmazsa ) bize benzer ülkelerde 21 Eylül’e kadar olan perdede % 4-5 kadar yükselebilir. Ancak bu tarihte ikinci faiz artırımın gerçekleşmesini takiben bence tahterevalli rotayı değiştirecek ve dolar beklenti bitti satışları ile yeniden değer kaybetme riski ile karşı karşıya kalacaktır.

Tersi bir ilişki de altın için muhtemel. Malum faiz altının en büyük düşmanı. 2015 ölçeğinde olmasa da FED’in ikinci faiz artırımı yıla 1060 $’la başlayıp temmuz ayında 1375 $’ı test eden ve geçen haftayı 1321 $ ile tamamlayan sarı fırtınada değer kaybının sürmesine neden olmaya aday.

Gram fiyat kur etkisi ile bunu paraşütlü yaşayabilecekse de 21 Eylül öncesinde altın adına aşağı yönlü riskler daha baskın kalmaya devam edeceğe benziyor.

Bu rüzgar doların Türkiye’de değer kazanmasını sağlayabilir mi?

Mümkün. Hafta boyu yükselmesine neden olabilecek pek çok haberle karşılaşmasına rağmen USDTRL yukarı gidememiş bir patinaj hali ortaya koymuştu. Ancak Cuma FED dopingi haftanın 2,95’in üzerinde tamamlanmasını sağladı.

Yurtiçinde dolara yatırım yapmış ve yapacak olanlar için en büyük risk değişmeye başlayan Türkiye algısı. Bu konuda da şifre Rakka’da saklı.

Rakka Etkisi

Ülkemiz için en büyük sorun & risk kuşkusuz terör. Bu problem yakın vadede hızla çözülebileceğe de benzemiyor. Ancak terörü besleyen en büyük kaynak olan Suriye’de önemli bir değişim rüzgarı esiyor. İşte bu durum da beni orta vade adına umutlandırıyor.

IŞİD yenilmez bir armada değil. Ortadoğu’da kök salması ve senelerdir bu terör örgütü ile komşu kalmamız küresel aktörlerin IŞİD sonrası nasıl bir Suriye düzeni olacak sorusuna ortak bir yanıt bulamamış olmasından kaynaklanıyor.

Türkiye’nin Ortadoğu politikasını değiştirmesi ve Rusya ile ABD ‘nin Suriye’nin geleceği hakkında uzun süredir devam eden pazarlıkta ( Cuma günü Cenevre’de ) ortak bir paydada buluşmaya yaklaşması bu problemin çözülebileceğine işaret ediyor.

Carablus’a yönelik Fırat Kalkanı Operasyonu her ne kadar ilk etki olarak piyasaları negatif yönde heyecanlandırmışsa da ben meseleye bu pencereden baktığım için orta-uzun vade adına pozitif bir akıma zemin teşkil ettiğini düşünüyorum.

Çünkü bir taraftan bu operasyonun yapılabilmesi küresel bir mutabakat zemininin oluştuğunu teyit ediyor, bir taraftan da Türkmen ve Araplardan oluşan Özgür Suriye Ordusu’nun yeniden ön plana çıkması Türkiye’nin bu kanal üzerinden Suriye’nin geleceğinde söz sahibi olabileceğini gösteriyor.

Özetle Türkiye gerek ÖSO vasıtası ile gerek ise kendi askeri başarısına bağlı olarak en azından bu ölçüde terör kaynağı olmayacak bir Suriye’nin inşa edilmesini sağlama şansı yakaladı.

Nihai olarak, Türkiye’nin IŞİD’e karşı attığı bu adım batı kampı ile 15 Temmuz sonrası gerilen ilişkilerin de yeniden dengelenmesini mümkün hale getirdi. Çünkü batı kamuoyu için IŞİD büyük bir nefret kaynağı. IŞİD ile mücadelede daha aktif rol alan bir Türkiye sempati kazanacaktır.

İşte bu noktada da gözler Rakka’ya çevriliyor. Cerablus’a 160 km uzaklıktaki bu kentin IŞİD için stratejik önemi büyük. Sözde başkentleri. Küresel aktörler IŞİD sonrası düzen için tam bir mutabakata varacak olursa kış öncesi Rakka’ya yönelik kapsamlı bir askeri harekat gerçekleştirilebilir.

IŞİD’in Rakka’dan çıkarılması Suriye’den tamamen temizlenmesinin ve Irak’ta sıkışmasının yolunu açacaktır. Kuşkusuz dünyadan tamamen silinmeyecekler. Başta Libya olmak üzere farklı coğrafyalarda önemli bir tehdit olarak varlığını sürdürecektir.

Ancak Suriye’den sökülüp atılması ve bu ülkenin üniter yapısının korunması Türkiye için kritik önem taşıyor.

Bu senaryo Türkiye’de terörün bir anda bıçak gibi kesilmesini sağlamayacaksa da beslendiği kaynağın kurutulması vasıtası ile kontrol altına alınmasını mümkün hale getirecektir.

Henüz düğün & bayram için çok erken. Gerek IŞİD ile gerek PKK & YPG ile verilen mücadele kuşkusuz çok ciddi riskler ve tehditler içeriyor.

Nitekim Suriye denkleminde rüzgarın Türkiye lehine yön değiştirmeye başlaması son günlerde PKK/YPG kaynaklı terörün tırmanmasına neden oluyor. YPG Kuzey Suriye’de inisiyatifi kaybetmemek ve küresel aktörler nezdinde mağdur görünmek için yoğun çaba sarf ediyor.

Türkiye muhtemel Rakka Harekatında hangi düzeyde rol alırsa alsın bu süreç ülkemiz adına önemli güçlüklerin yanında çok önemli kazanımları da beraberinde getirmeye aday görünüyor.

Zaman içinde meselenin bu yönü belirginlik kazandıkça 2013 sonrası güçlü negatif ayrışmaya maruz kalan Türkiye piyasaları uzun soluklu ve yüksek ölçekli bir pozitif ayrışma alanı bulabilir.

Özellikle borsamız diğer ülke borsa endeksleri ile kıyaslandığında son üç yılda çok geride kaldı. Aradaki farkın yarısının kapanması dahi % 35 prim anlamına gelir.

Rakka & Moody’s

Türkiye’nin yeni Suriye politikasının bir süre sonra “ batı şimdi de Türkiye’ye karşı finansal bir operasyon yapacak “ kuşkularını dağıtacağını düşünüyorum.

Finansal kanalın en etkin hamisi sayılan İsrail ile düzelen ilişkiler de göz önüne alınırsa bu kaygı senaryosu en azından yakın gelecek adına çöp olmaya aday görünüyor.

Bir adım daha ileri gideyim; batı ile dengelenecek ilişkiler Moody’s tarafından en geç ekim ortasında verilecek kredi notu kararında dahi önemli bir avantaj teşkil etme potansiyeli taşıyor.

Borsa İstanbul

Yakın vadede 21 Eylül ( FED toplantısı ) beklentisi ve tırmanan PKK/YPG kaynaklı terör BIST’i baskı altında bırakabilir. Endeks yeniden 75.000 ( veya 73.500 ) seviyesini çok düşük bir olasılık ile belki 72.000 puanı test edebilir.

Ancak FED faktörü devre dışına çıktıktan ve batı ile dengelenen ilişkiler ile IŞİD’siz Yeni Suriye beklentisi radara girdikten sonra borsada baş döndürücü bir ralliye şahit olabiliriz.

Abidin olsa çıkar ağzındaki baklayı derdi biliyorum. Bu hafta borsa ne olur sorularına heyecan verici yanıtlar yok bende. Ancak dünya bir kazaya uğramaz beklenmedik farklı bir faktör karabasan gibi piyasaların üzerine çökmezse ben önümüzdeki 8 ay içinde hisse senetlerinin normal sayılabilecek değerlere seyahat şansı yakaladığını düşünüyorum.

Henüz ikincil FED fiyatlaması gerçekleşemeden ve yukarıdaki grafikte yer alan sıkışma sona erdirilmeden nereden çıkıyor 90.000, 100.000 hatta 110.000 potansiyeli diyebilirsiniz.

Yatırım kararlarında kendimize daima ne kazanmak için neyin riskini alıyorum diye sormamız ve hamleleri yukarı yönlü marjı maksimum aşağı yönlü riski minimum bulduğumuz fiyatlarda yapmamız gerekiyor.

Ben meseleye bu pencereden bakınca endeks 72.000 – 75.000 bandı içindeyken gerçekleştirilecek yatırımlar ile 8 ay içinde borsa genelinde % 35, titizlikle seçilecek iskontolu bazı şirket hisseleri özelinde ise % 70’i bulabilecek getiri şansı olduğunu düşünüyorum.

Kesin mi ? Keşke olsa. İnanın hele de finansal arenada yok öyle bir dünya. Ben pusulada olasılığının % 50’den düşük olmadığına inandığım senaryoları ön plana çıkarıyor, sadece yüksek sesle düşünür gibi samimiyetle fikirlerimi paylaşıyorum. Yoksa inanın neler yaşanacak ben sizden daha fazla merak ediyorum.

Akademi Pusula-Ankara

Pusulayı hazırlarken ve portföy yönetirken kullandığım tüm analiz yöntemlerini yüz yüze bir eğitim programında katılımcılar ile paylaşmak üzere aktive ettiğim Akademi Pusula 3 Eylül’de Ankara’da olacak. Finansın sokak dövüşü yöntemlerini de içeren bu program hakkında tüm detaylara ve kayıt alınan eğitimlere web sayfamdan ulaşabilirsiniz. http://pusulaninotesi.com/egitim-programi/

Haftaya bir sonraki pusulada buluşmak dileği ile

- BIST

- DOLAR

- EURO

- ALTIN