USDTL ne olur?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Geçen hafta borsa yüzde 2,4 değer kazanarak ağustos performansını pozitif getiriye çevirirken en çarpıcı gelişme USDTL’de 3,43’e kadar süren gerileme oldu.

Hemen her yerde grafiklerden fal tutularak yapılan USDTL analizlerine rastlamak mümkün. Dolar ile işi olan & olmayan herkes çok merak ediyorsa finans dünyası da kolları sıvıyor senaryo analizlerine girişiyor. Arz talep meselesi. Ben de Pusulayı bugün bu popüler konuya ayırdım.

Biliyorum eski okurlar hani sen TL özelinde öngörü oluşturmaktan vazgeçmiştin hayırdır mola buraya kadar mı diye soruyorlardır içlerinden.

Hayır aynen devam ediyorum. Gerek para politikası gerek iç ve dış politik iklimi sürprizlerle dolu ülkemizde ben para birimine yönelik tahmin oluşturmamakta kararlıyım.

Ancak USDTL ne olur sorusuna yanıt arayanlara yararlı olabilecek bazı tabloları ve çıkarımlarımı da paylaşmak istiyorum. Malzeme benden tahminler & senaryolar sizden

USDTL’de geçen hafta yaşanan % 2,1 oranındaki gerilemenin temelde üç nedeni var.

1- Türk Lirası pozitif ayrışıyor. Aylarca belki de bıktırırcasına sadece dolar da değil döviz tabanlı tüm seçenekler ( altın euro sterlin vb ) ülkemizde diğer ülkelere kıyasla yüzde şu kadar pahalı bu kadar pahalı diye dikkat çektiğim makas yüzde bir kadar daha azaldı. Sene başında bu fark yüzde yirmiye kadar yükselmişti. Şimdi ne kadar yazının devamında birlikte hesaplayacağız.

2- ABD’de Trump kaynaklı belirsizlikler ve gerilim tırmanışta. Sis bulutunun FED’in frene basmasına neden olacağı görüşü kalabalık taraftar topluyor. Dolar bu nedenle dünya genelinde zayıf.

3- Pekişen FED kedi oldu algısı ile dünya genelinde gelişen ülkelere para girişi güçlü. Gerek borsaları gerek para birimleri pozitif ayrışıyor. Bu akım bize de yansıyor.

USDTL NE OLMALI ?

Serbest pazar ekonomisinde böyle bir soru olmaz. Arz talep kozlarını paylaşır ve fiyata piyasa karar verir. Kimse olması gereken değer iddiasında bulunamaz. Yapılabilecek olan tahmin üretmek ile kısıtlıdır.

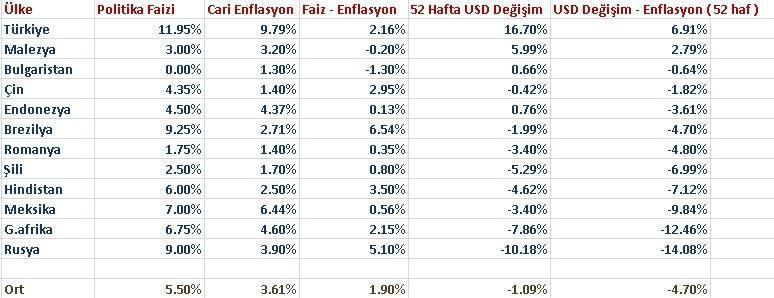

Biz ancak belirli tarihleri referans alarak görece pahalılık veya iskontodan bahsedebiliriz. Sizlerle sıkça paylaştığım aşağıdaki tabloda sol tarafta sene başından bugüne sağ tarafta geride kalan bir senede ( 27.08.2016 – 25.08.2017 ) doların hangi ülkede ne oranda değişim gösterdiği yer alıyor.

USD sene başından bugüne bize benzeyen ülkelerde ortalama yüzde yedi değer kaybetti. Oysa Türkiye’de sene başına göre sadece yüzde iki geriledi.

Bu tablodan hareket ile daha TL lehine alınacak yüzde beş yol var diyebilir miyiz ? Bence doğru olmaz.

Onların enflasyonu ortalama yüzde üç bizim enflasyonumuz yüzde on. 2017 yılının ilk sekiz aylık enflasyon farkı Türkiye aleyhine kabaca yüzde beş.

Yani 2017 için reel bir fark yok. Enflasyonu görece yüksek para değer kaybeder. TL’ye buradan malzeme çıkmaz.

Ancak son 52 hafta derseniz durum değişiyor. Bu periyotta tabloda yer alan on iki ülkede USD ortalama % 1 değer kaybederken ülkemizde % 17 değer kazandığını görüyoruz.

Doğru okudunuz 25 Ağustos 2016 tarihinde yani gerek 15 Temmuz’u gerek OHAL ilanını takiben USDTL 2,93 seviyesindeydi. Çarşı Ekim 2016 – Ocak 2017 periyodunda karıştı.

Tabi bu yüzde on sekiz de reel bir fark değil.

Türkiye 2013 – 2017 dönemini yüksek kur – yüksek enflasyon sarmalında geçiriyor. Diğer ülkelerin enflasyonu ile bizim enflasyonu kıyaslamalı ve doların Türkiye’deki göreli pahalılığını hesaplarken bu farkı mahsup etmeliyiz.

Ülke bazında kıyaslamalar da yapabilmeniz için bu tabloya uygulanan faiz oranlarını da ilave ederek aşağıda paylaşıyorum.

Tüm bu hesaplamalar yapıldığında TL benzeri ülke paralarına kıyasla bir yıl öncesine göre % 11.5 kadar ucuz. Ancak salt enflasyon ve nominal fiyatlar ile bu hesaplama da eksik kalır.

Söz konusu dönemde Rus Rublesi ve G.Afrika Randı aşırı değer kaybetmişti. 1,5 puan da bu gerekçe ile düzeltme yapsak ve farkı yüzde on saysak daha gerçekçi olur.

TL lehine oluşabilecek prime limit ve marj hesabı yapıyorsak Ağustos 2016 Türkiye’si ile bugünkü Türkiye’yi de karşılaştırmalıyız.

Kimileri lehte kimileri aleyhte eklemeler yapabilir. Ancak ben önemli birkaç farklılığı hatırlatayım.

1- Artık üç büyük kredi kuruluşunun penceresinden de yatırım yapılabilir kategoride bir ülke değiliz. Almanya ile ilişkiler orta-uzun vade adına kayda değer diğer bir risk primi kaynağı.

2- Türk halkı son bir yıl dövize güçlü talep gösterdi. Bu farkın etkili bir nedeni de bu. Yereller belirgin biçimde satışa yönelmedikçe makasın bir bölümü bu gerekçe ile kalıcı olmaya aday.

3- Türkiye’nin gerek kamu gerek özel sektör kanalı ile dış borçlanma gereksinimi görece daha yüksek. Bu faktör de TL negatif.

4- 2015-2016 döneminde yoğunlaşan terör dindi. Büyüme kamu desteği ile de olsa güçlü. Faiz politikasına yönelik farklı görüşler dile getirilmiyor. Ekonomi yönetimi ahenkli bir görünüm ortaya koyuyor Bu faktör değişiklikleri TL pozitif.

Ayrıca döviz kurlarındaki düşüşün daha da hızlanması durumunda ekonomi yönetimi gerek kredi maliyetlerini düşürmek gerek ise cari açıktaki olası yükselişi frenlemek için 2018 başında gerçekleştirmeyi planladığı faiz indirimlerini daha erken hayata geçirecektir.

İşte ben tüm bu bileşenleri de hesaba kattığımda TL lehine pozitif ayrışma marjını % 5-6 ile limitli buluyor ötesi için major Türkiye pozitif faktör değişikliklerine ihtiyaç olduğunu düşünüyorum.

Hızlı ama eksik okuyan gençler için bir noktanın altını çizeyim; bu görüş USDTL yüzde beş kadar daha düşer yönünde bir öngörü değildir.

Aksine 3,43 civarı etkili olabilecek bir destek ve pekala ibreyi yukarı çevirme potansiyeli taşıyor.

DOLAR DÜNYADA DÜŞMEYE DEVAM EDER Mİ ?

Buraya kadar yazdıklarım TL’nin ayrışma marjı ile ilgiliydi. USDTL ne olur sorusunun yanıtı artık asgari Türk Lirası kadar dolara da bağlı.

Eylül ayı ABD para birimi adına son derece hareketli geçmeye aday. Üç senaryoyu en yalın hali ile aşağıdaki şekilde özetlemek mümkün.

1- Trump’ın vergi paketini kongreden geçirmesi USD pozitif

2- Trump’ın istifa etmesi ( geçen hafta irdelemiştim ) USD pozitif

3- Trump’ın görevde kalması vergi paketini geçirememesi ve ABD yönetimindeki kargaşanın sürmesi USD negatif

Para piyasalarına bakarak faiz artırımlarının ne ölçüde fiyatın içinde olduğunu anlayamayız. Teorik olarak aşağı veya yukarı yönlü marj sınırsızdır.

Ancak tahvil piyasaları öyle değil.

Aşağıda yer alan grafik önemli. ABD 5 yıllık tahvil faizi ile 2 yıllık tahvil faizi arasındaki fark 0,42 puana gerileyerek son altı yılın en düşüğüne ( 0,35 ) yaklaştı.

Bu grafiği FED faizi % 1,25 iken % 1,34 ile işlem gören 2 yıllık ABD tahvil faizi ile birlikte okursak meali FED’in önümüzdeki aylarda gerçekleştirebileceği hiçbir faiz artışı fiyatların içinde değil.

2016 sonunda kalabalık bir kitle dolar coşacak tüm engelleri aşacak nakaratı ile yüksek desibelli öngörüler ortaya atarken FED politika faizi ile 2 yıl vadeli ABD tahvilinin faizi arasındaki fark 80 baz puandı.

Bu enstrüman o zaman bize 25’er baz puanlık üç faiz artırımı fiyatın içinde sinyali üretiyordu. 5 yıllık tahvil ile 2 yıllık tahvilin arasındaki fark da 85 baz puana yükselmişti.

Bugüne dönersek iki yıllık tahvil faizi FED faizinin sadece dokuz baz puan üzerinde.

Kriz kaos ve benzeri olağan dışı fiyatlamalar hariç tutulduğunda bu iki cephede makasın daralması faiz artırım beklentilerinin törpülendiğine işaret eder.

Sakın tahvil piyasası aktörleri faiz artırımı fiyatlamıyor demek ki FED faiz arttıramayacak diye düşünmeyin.

Grafiğe dikkatle bir kez daha bakın. 2016 ortasında da FED faiz arttıramaz fiyatlaması baskındı. Beklentiler çok hızlı değişiklik gösterebiliyor.

Sonuç derseniz bu tablo bize Trump ile ilgili yukarıdaki ilk iki senaryodan birinin gerçekleşmesi durumunda USD’nin yılın son dört ayında rahatlıkla değer kazanabilecek bir alana kavuştuğuna işaret ediyor.

AKADEMİ PUSULA İSTANBUL 2017 FİNALİ

Hiç finans bilgisi olmayanların da zorlanmadan öğrenebileceği bir anlatımla bir yılı aşkın süredir gerçekleştirdiğim takvim-temel analiz, teknik analiz ve hisse senedi seçimi eğitimlerini 9 Eylül & 23 Eylül tarihli İstanbul programları ile 2017 özelinde noktalıyorum.

Bilgi & kayıt için web sitemizi inceleyebilir Akademi Pusula ( 530 566 67 16 ) ile iletişime geçebilirsiniz.

Haftaya buluşmak dileği ile...

- BIST

- DOLAR

- EURO

- ALTIN

9.390

Değişim: -0,33%

Hacim : 85.450 Mio.TL

Son veri saati : 18:05

Düşük 9.376

15.11.2024

Yüksek 9.501

Açılış: 9.448

34,4298

Değişim: 0,28%

Düşük 34,2525

15.11.2024

Yüksek 34,8345

Açılış: 34,3323

36,3237

Değişim: 0,25%

Düşük 36,1489

15.11.2024

Yüksek 36,6047

Açılış: 36,2328

2.837,74

Değişim: 0,12%

Düşük 2.825,04

15.11.2024

Yüksek 2.873,03

Açılış: 2.834,38