Türkiye Yalnız Değil

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

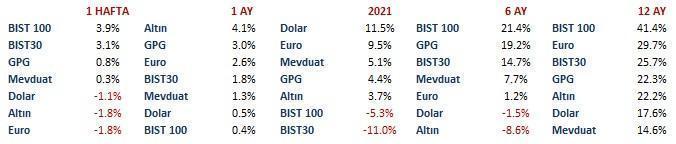

BIST30 bu parkurda yüzde 1,8 gibi kalender bir değer artışına imza atarken BIST100’de yer almayan şirketlerden oluşan XTUMY endeksi Nisan ayında yüzde 9,2 değer kaybetti.

Geçen hafta BIST adına 3-1 geride olduğu bir maçta tabelayı 3-3’e getirdiği son düzlük tadında gelişti.

Beklenen kötü haber konumuna yerleşen Biden’in sözde soykırım açıklamasını takiben rotayı yukarı çeviren endeks ayın ilk üç haftasında yaşadığı kaybı telafi ederek son düzlükte 1400 seviyesine yakın bir kapanış gerçekleştirdi.

Bizim borsa Nisan ayında iç güveysinden hallice bir tavır içindeyken diğer ülkelerin önemli bir bölümünde hisse senedi fiyatları yukarı gitti.

Bizim borsa Nisan ayında iç güveysinden hallice bir tavır içindeyken diğer ülkelerin önemli bir bölümünde hisse senedi fiyatları yukarı gitti.

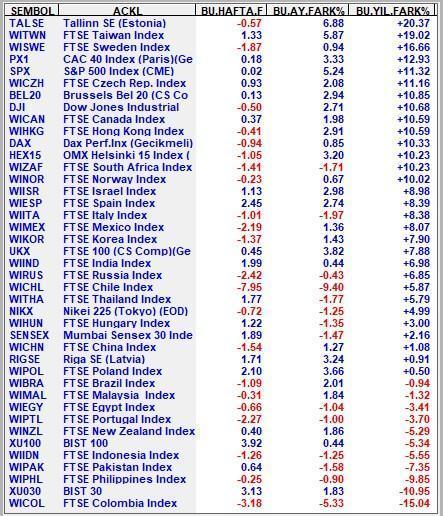

Dolar bazında en iyi performansa Yüzde 7,5 ve 7,2 ile Arjantin-Yunanistan ikilisi imza atarken borsa endekslerinin yılın dördüncü ayında ortalama kazancı yüzde 4 olarak gerçekleşti.

Sene başından bugüne $ bazı performanslara baktığımızda Borsa İstanbul yüzde 21,5 kayıpla Kolombiya Borsası ile birlikte en geride kalan iki marketten biri konumunda.

Kur etkisinden arındırıp lokal para birimleri bazında bakalım desek de bir şey değişmiyor.

Türkiye yukarıdaki tabloda görebileceğiniz üzere lokal para bazı performanslarda Endonezya Pakistan Filipinler ve Kolombiya ile birlikte alt sıralarda.

Ülkeler bazında bu denli keskin ayrışmalar yaşanması aslında sürpriz değil.

Geride kalanlar kulübüne üye ülkelerin kendine has lokal risk ve problemleri olmakla birlikte temel ortak noktaları; hız kazanan salgın veya düşük aşılama oranları.

Ekonomik büyümeye daha çabuk dönmesi beklenen ülke borsaları geçen ay ilgi görürken, geride kalanlar kulübüne küresel fonlar rağbet etmedi.

Bunlar dün olan bitenin özeti. Kuşkusuz bize ileride ne yaşanacağı lazım.

Dünya ekonomisi 2019 ikinci yarısında durgunluğa girmiş, Covid 19 salgını ile 2020 yılında ekonomik aktivitedeki zayıflama keskin bir resesyona dönüşmüştü.

2021 yılı içinde ülke bazında gecikmeler yaşansa da birer birer ülkelerin büyümeye dönmesi bekleniyor.

Ben başlayacak küresel büyümenin 2024-2025’e kadar sürecek uzun soluklu bir parkur ve Türkiye adına da destekleyici olacağını düşünüyorum.

Özetle küresel makroekonomik konjonktürün yaz-bahar tadında süreceği asgari üç yıllık bir döneme girmiş olma ihtimalimiz yüksek.

Borsa endekslerinin çoğu bu pozitif beklentiyi önemli ölçüde fiyatladı.

Önceki yazıda da aktardığım üzere başta ABD, önden koşan pek çok ülke borsasında bir süre sonra 2-3 yıl devam edecek yatay bir seyre yönelimi daha olası görüyorum.

Azınlık sayabileceğimiz bir ülke grubunda ise henüz büyümeye dönüş kutlaması yaşanmadı.

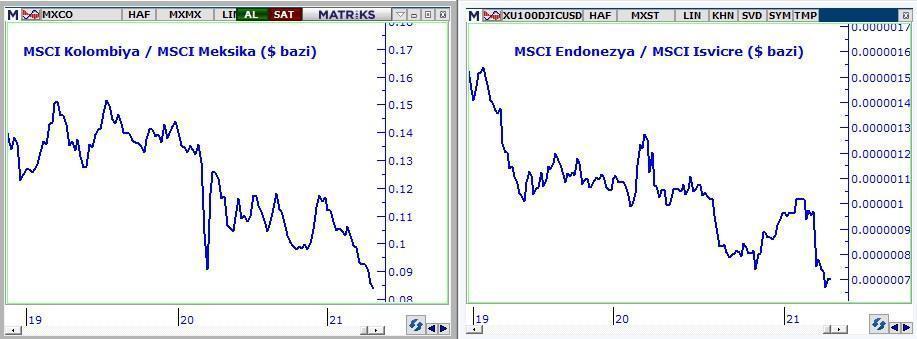

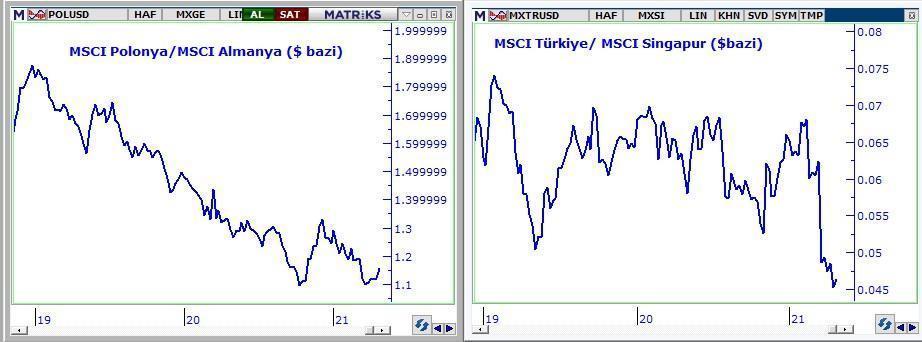

Biri geride kalanlar kulübüne, diğeri kazananlar kulübüne üye ülkelerden oluşan ikili kıyaslama grafikleri ile bu ayrışmayı sizlerle paylaşmak istiyorum.

Pay tarafta Türkiye’nin de içinde bulunduğu grup, paydada ise büyüme partisini önemli ölçüde kutlamış olanlar yer alıyor.

2021 özelinde kazananlar cephesi dolar bazında ortalama yüzde 7 prim kaydederken geride kalanlar ortalama yüzde 17 değer kaybına uğradı.

2020 yılında yine geride kalanlar aleyhine yaşanan ayrışma da dâhil edildiğinde yukarıdan aşağı yüzde 35’lik bir fark oluştu.

Tersten okursanız geride kalanların kazananları yakalaması için yüzde 50-60 daha yüksek oranda getiri sağlaması, yani Almanya, Singapur ve Avusturalya yüzde 10 yukarı gidecekse geriden gelenlerin $ bazında yüzde 70 prim kaydetmesi gerekiyor.

Bu gerçekleşir mi gelin birlikte kafa yoralım ve unutulmayacak dünlerden yaşanacak yarınlara geçiş yapalım.

Türkiye’nin de içinde bulunduğu geride kalanlar kulübünün ben önümüzdeki 12 aylık vadede bu farkın yaklaşık yarısını kapatacağını, başka bir deyişle önden koşanlar yüzde 10 kadar getiri sağlarsa bu ülke grubunun $ bazında ortalama 40 getiriye imza atabileceğini düşünüyorum.

Farkın diğer yarısı kapanmaz gibi bir görüşüm yok. Ancak ikinci perde olabilecek bu kesit 2023-2024 döneminin konusu olmaya aday.

Bu noktada ilk perdeye ilişkin iki kritik soru var; ne zaman yaşanır ve Türkiye’de bu ralliye katılır mı?

Eyvah FED varlık alımlarını azaltacak fiyatlaması geride kaldıktan sonra, yani yaz aylarında veya en geç bu sonbaharda geride kalanlar rallisinin başlayacağı ve 2022 ortalarına kadar süreceği görüşündeyim.

Türkiye her ne kadar sürprizlerle dolu olsa da tahminim gerçekleşir ve bir süre sonra söz konusu ülke grubu ilgi odağı olursa Borsa İstanbul’un da küresel ralliden payını alma ihtimalini yüksek buluyorum.

Ya kısa vadeli eyvah FED fiyatlaması?

Evet, en geç sonbaharda küresel borsalarda 4-5 hafta kadar sürebilecek hissedilir geçici bir negatif ara akımın yaşanması olasılığı yüksek.

Sonbahara kalmadan Haziran veya Temmuz ayında yaşanabilir mi derseniz pekâlâ bu da mümkün.

Ancak var olan göreli ıskonto ile ben bu ülke grubunda aşağı yönlü alanı kısıtlı buluyorum.

Mayıs bu ülke grubunda belirgin pozitif geçer ve aşağı yönde alan oluşursa ayrı tabi.

Bu konuyu her senaryoya açık Mayıs ayı tamamlandıktan sonra değerlendirmek daha doğru olur.

BANKACILIK SEKTÖRÜ

Türkiye’de bankacılık endeksi belki de tarihinin en uzun soluklu ve en sert negatif ayrışmasına sahne oldu. Kasım-Aralık parkurunda imza attıkları yüzde 40’lık ralli de kalıcı olmadı ve banka hisseleri 2020 sonbahar fiyatlarına geri döndüler.

TRY bazında bakarsak banka hisse senetlerinin fiyatı halen 10-11 sene önceki seviyede.

Hal böyle olup banka hisselerinde kalıcı bir değer artışı gerçekleşmedikçe yatırımcılar nezdinde de, analistler nezdinde de süngüler düştü.

“Banka hisse senedi mi, aman Allah korusun, sen banka dışı ne var onu söyle” tadında sohbetler tüm kesimlerin dillerine pelesenk olmuş durumda.

Akdeniz toplumu olduğumuz için sabırsızlığı-duygusallığı standart bir insan tavrında olağan karşılıyorum.

Ancak ticari bakınca ucuz olan bir varlık daha da ucuz hale geldiğinde neden alma- yatırımı sürdürme iştahı daha da artmaz bunu anlayamıyorum.

Güzel hoşta, nerede ise dokuz aydır kalıcı yükseliş yaşayamayan sektör hisseleri ne olacak da önümüzdeki süreçte yükseliş yaşayacak diyen okurlar olduğuna eminim.

VTB Capital’den Akın Tüzün’ü izledim hafta içinde. Durumu o kadar iyi özetledi ki değerlendirmesini sizlerle paylaşmak istiyorum.

Aktardıkları şöyle; bankacılık sektöründe güçlü ve kalıcı karlılık artışı uzun zamandır bekleniyor. Ancak önce Covid 19 salgını, ardından aktif rasyosu nedeniyle bu bir türlü gerçekleşmedi.

Yeni bir negatif sürpriz olmadığı takdirde 2021 ikinci yarısından itibaren banka finansallarında karlılıkta bir artışın başladığını göreceğiz ve bu eğilim 2022 ortalarına kadar devam edecek.

Değerleme olarak Türk bankaları 2022 yılında kaydetmeleri beklenen karın 2-2,5 katı fiyatlarla işlem görüyorlar. Gelişen ülkelerde bu oran 8 Brezilya’da 10 Hindistan’da 18.

Bu makasın bu hali ile kalması güç. Farkın üçte birinin kapanması için önümüzdeki 12 ay bankacılık endeksinin yüzde 85 veya üzeri bir oranda değer artışı kaydetmesi lazım ki bunun gerçekleşme ihtimali yüksek.

Uzun vadede ise (4-5 yıl) Türk bankalarının gelişen ülkeler ortalamasına yakınsayarak (reel yüzde 200-300 prim) çok daha güçlü bir ralliye imza atması mümkün.

Ancak bunun tabelaya yansıması için başta enflasyonun en azından yüzde 12 düzeyinde kalıcılaşması olmak üzere bazı temel faktör değişikliklerinin gerçekleşmesine ihtiyaç var.

Akın Tüzün’ün değerlendirmesine yüzde yüz katılıyor, Borsa İstanbul’da bankacılık sektörünün potansiyel getiri marjı nedeniyle birkaç adım önde görülmeyi hak ettiğini düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile…

ÜCRETSİZ ABONELİK

Pusula ayda ortalama iki kez Hürriyet Bigpara için kaleme aldığım bir köşe yazısı. Yayına girdiğinde haberdar olmak için linke tıklayıp mail adresinizi girmeniz yeterli. Bir sonraki yazıda buluşmak dileği ile

http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN