Türkiye kaçıncı lige düştü?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Pusulada bu sorunun yanıtına kafa yormak haddim değil, beni aşıyor. Ancak gelinen noktayı irdeleyerek okurlara bir senaryo analizi yapmak durumundayım.

Önce geçen hafta borsalarda ve döviz piyasalarında neler yaşandı ona bir bakalım. Türkiye piyasalarında negatif ayrışma sürüyor. Bir taraftan da borsalar cephesinde gelişen ülke marketleri görece zayıf performans göstermeye devam ediyor.

Yukarıdaki tabloda yer almayan Mısır, Çek Cumhuriyeti, Filipinler, Macaristan, Pakistan ve Şili gibi ülkelerde de borsalar geçen hafta ortalama % 0,7 değer kaybetti. Bu ikili ateş arasında Borsa İstanbul da haftayı % 2,2 kayıpla 71.350 seviyesinde tamamladı.

Para piyasalarında ise geçen hafta ABD doları, euro, sterlin, yen gibi paralara karşı % 1,5 değer kaybı yaşarken, gelişen ülkelerin de önemli bölümünde değer kaybetti. Türkiye ise içsel faktörlerin etkisiyle geçen hafta doların değer kazandığı az sayıda ülkeden biri oldu.

Farkındayım, anladık ucuzuz da bu iş nereye kadar devam edecek diye soruyorsunuz haklı olarak. Yurtiçi faktörler negatif yönde gelişmeye devam ettikçe yurtiçi piyasaların da negatif yönde ayrışmayı sürdürmesi kaçınılmaz.

Bununla birlikte borsanın diğer ülke borsalarına kıyasla ne düzeyde ucuzladığı sorusunun yanıtı önemli. Çünkü bu bize aşağı yönlü marj tahminlerinde büyük yarar sağlıyor.

Yok TL bazı bakalım, başlangıcı şu tarihe alalım, o ülke ile değil bu ülke ile kıyaslayalım gibi vurgularla grafiklerden fal tutarak pek çok analistin bu soruya yanıt aradığını görüyorum.

Bu değerli çalışmalara katkı sağlayabilmek amacı ile ben de bugün Borsa İstanbul diğer borsalara kıyasla ne kadar ucuz hale geldi, hangi noktada terör fiyatların içinde denebilir sorularına yanıt aramaya çalışacağım.

Teknik analiz kısa-orta vadeli ritim öngörülerinde ve her vadede aşırılaşma adreslerini tahmin etmeye çalışırken benim de büyük yararını gördüğüm bir yöntemdir. Ancak konu ucuz pahalı meselesi olunca yetersiz kalır. Grafikleri ( $ bazı dahil ) bir yana bırakalım ve işin özüne bakalım.

Borsa bir şirkete ortak olmak, bir varlık edinmektir. Onun ucuz veya pahalı olduğunu söyleyebilmek için değerleme yapmak esastır.

Bakmayın kurulan büyülü cümlelere şirket değerlemesi çocuk oyuncağı olmamakla birlikte uzay mekiği yapmak veya mutfaktan kusursuz bir su böreği çıkarmak düzeyinde de hüner gerektirmiyor.

Şirket Değerlemesi

Bir mahallede satılık iki bakkal var. Birinin tüm borçlarını düştükten sonra 200,000 TL lik net varlığı var ve bu bakkal her yıl 10.000 TL kazanıyor.

Diğerinin ise net varlık stoku 100,000 TL ancak senede düzenli 25.000 TL kar ediyor. Her ikisi de 200,000 TL bedel ile satın alınabilir ( borsa fiyatı ) siz hangisini tercih ederdiniz ?

Fiyat / Kazanç oranı bir şirketin senelik kar performansının kaç katı değerle fiyatlandığını Piyasa Değeri / Defter Değeri oranı ise ilgili şirketin fiyatının tüm borçlar düşüldükten sonraki net aktif değerinin ( bir nevi tasfiye değerinin ) kaç katı olduğunu gösterir.

İlk şirketin FK oranı 20, PD/DD oranı 1; diğerinin ise FK oranı 8, PD/DD oranı 2 . Genelde FK olarak gorece iskontolu olan PD/DD cinsinden görece pahalıdır. FK olarak pahalı olan da PD/DD yönü ile ucuz olur.

Bu iki yaklaşım en yaygın değerleme yöntemleri olup, bir kereye mahsus sağlanan karlılıkların dikkate alınmaması, net aktif değerde nakdi varlıkların ağırlığının yüksek olmasının daha değerli görülmesi, finansal borçlar / net aktif değer, kar/net aktif değer, borsadaki likidite gibi pek çok püf noktasını analize dahil ederek karar vermeyi gerektirir. Değerleme yapacaksanız mutlaka iyi bir analistten destek almanızda yarar var.

Amacım 3-4 paragrafta bu en önemli ve değerli analiz yöntemini öğretmek değil. Sadece ülkeler bazında kıyaslama yaparken bu alandan olmayanlara bir ön bilgi vermek istedim.

Borsa esas olarak bir şirkete ortak olmak değil mi ? O zaman ilk adımımız şirket seçerken ve ortak olduğumuz şirketleri satarken, değiştirirken bu açıdan kıyaslamak olmalıdır.

Ekonomik büyüme hız kazandıkça karlılık artar, fiyat sabitse FK’lar ve PD/DD oranları aşağı gelir. Sert daralmalarda ise döngü tersine çalışır. Zarar eden şirketin net aktif değeri azalır fiyat aynı kalsa FK ve PD/DD oranları yukarı gider.

Türkiye kaçıncı ligde ?

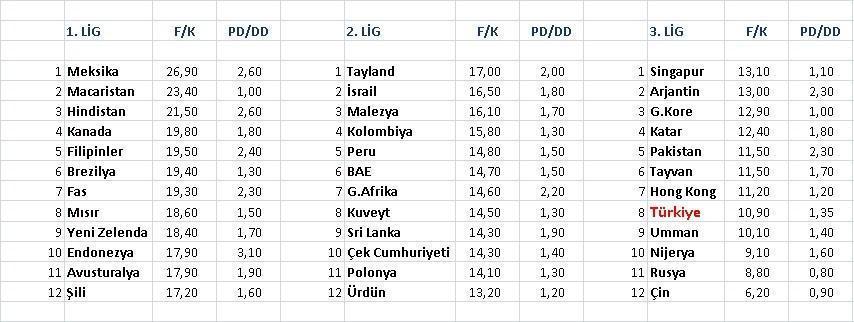

Güncel borsa fiyatları ile dünya süper liginde var olan ülkelerde ( ABD, İngiltere, İsveç gibi ) bir şirket ortalama 20 FK ve 2 PD/DD ile işlem görüyor. Bu değerleme yöntemi ile süper ligde olmayan ülkelere baktığımızda üç ayrı kategori ile karşılaşıyoruz.

Birinci Lig diyebileceğimiz ( benim yakıştırmam ) kategoride olanlar ortalama tıpkı süper lig ülkeleri gibi 20 FK ve 2 PD/DD ile işlem görüyor. İkinci ligde FK ortalaması 15, PD/DD 1,6. Türkiye’nin de yer aldığı üçüncü ligde ise ortalama FK 11, PD/DD 1,45.

Biz 2,5 yıl öncesine kadar 2. Lig denebilecek grupta ve üst sıralarda yer alırken artık Nijerya, Umman, Pakistan gibi ülkeler ile birlikte üçüncü ligde ve son sıralardayız.

3. ligin son iki sırası sizi yanıltmasın. Rusya 2015’de sert bir resesyona girdi ve petrol fiyatlarının % 50 düşmüş olması şirket F/K’larını üçe dörde katlayacak. Çin ise yönetim risklerinin ve sermaye kısıtlamalarının yanında büyüme hızındaki yavaşlama ile karlılıklar açısından büyük baskı altında kalacak.

Bizde ise şirket karlılıklarında 2015 önceki yıla kıyasla çok büyük değişiklikler içermiyor. Hatta 2016’nın 2015’e kıyasla daha iyi olması beklenebilir.

Türkiye’de cari fiyatlar ile şirket değerleri ortalama 10,9 FK ve PD/DD oranları 1,35 ‘lerde. Şirket bazında bakarsak A kredibilitede pek çok şirket 4 - 6 F/K ve 0,5 – 0,7 PD/DD ile işlem görüyor.

Şaka değil. Kurmaya kalksanız iki katına yakın para harcamanız gereken ve 100,000 TL bağlasanız her yıl 17-25 bin TL arası kar payı alabileceğiniz şirketler var Borsa İstanbul’da.

Evet Türk şirketleri senelik kazançlarının % 20-25 ‘ini kar payı olarak dağıtıyor. Ama kalanı da hiç etmiyor. Öz-sermayeye ( net aktif değer ) ilave ediyor ve siz şirket hisselerinizle bu ortak kasada da pay sahibisiniz.

Türkiye Mayıs 2013’deki yerini koruyabilse ve 2. Lig dediğim kategoride Peru, Malezya ,G. Afrika ve Ürdün’ün arasında yer alabilseydi şu anda BIST 100 endeksi 95,000 ( ortalama 14 FK ve 1,75 PD/DD ) olurdu. Ancak olmadı ve esas olan sonuç. Benzer bir iskonto TL için de geçerli. Başka bir deyişle dolar ve euro Türkiye’de emsal ülkelere kıyasla borsadaki aşırı iskontoyu anımsatan ölçüde pahalı.

Bir alt lige düşer miyiz?

Dürüst olayım 2,5 yıl önce 1. Lige çıkma yarışı verirken 3. Lige düşeceğimiz aklımın ucundan geçmezdi. Ama bir alt lig amatör küme ve orada Yunanistan, Bulgaristan gibi bir ayağı çukurda kar edemeyen ülke şirketleri işlem görüyor ve ben kamu borcu düşük olan, bütçe disiplini ile örnek gösterilen Türkiye’nin amatör kategoriye düşmesini beklemiyorum.

Aksine siyasi tıkanıklığı aşarak önümüzdeki 2 yıl içinde yeniden 2. Lige dönme şansının bulunduğunu düşünüyor & umuyorum.

Artan terör borsada aşağı yönlü marjı yükseltti mi?

Benim görüşüm değişmedi. BIST 100 endeksinde cari fiyatlar aşırı iskontoya işaret ediyor ve tüm içsel olumsuzluklara rağmen aşağı yönlü risklerin 70.000 & 68.000 ile limiti olduğunu düşünüyorum.

Boko Haram terörünü yaşayan ve bizimle kıyas götürmeyecek sosyal gerilimlere sahne olan Nijerya’da şirketler 9,1 ort FK ve 1,6 PD/DD ile işlem görüyor. BIST’de FK ortalaması 10,9 PD/DD ise Nijerya’dan düşük 1,35’de.

Bu nedenle ihtiyatlı kesimin işaret ettiği seviyelere BIST’in düşmesi için ben çok daha güçlü negatif faktör değişiklikleri yaşanması gerektiği görüşündeyim.

Yurtiçi piyasalar hangi faktörler ile yön bulacak?

Yakın vade adına terör riskinin yanında yurt genelinde sosyal gerilimin artarak & yayılarak devam edip etmeyeceği ve seçim güvenliğinin sağlanıp sağlanamayacağı sorularının yanıtları önümüzdeki dönemin belirleyici faktörleri olacak.

Acı terör saldırılarına insani olarak alışmamız kabullenmemiz imkansız. Bir an önce sona ermesini diliyorum. Piyasa ise duygusuz 2012 öncesi doğudan gelen pek çok şehit haberine ne kadar duyarsız kaldığını çok net hatırlıyorum.

Her ne kadar önceki döneme kıyasla önemli farklılıklar içerse de oluşan iskontodan hareket ile artan terörün büyük ölçüde fiyatlara girdiğini, FED faktörünün ise geçici kısıtlı med cezirlerden öte bir etki göstermeyeceğini, aksine gelişen ülkeler lehine bir trendi tetikleyeceğini düşünüyorum.

Kredi notu & görünümü de aynı şekilde. Geride kalan 2 yılda piyasa Türkiye varlıklarını bir alt lige düşürdü. Kredi kuruluşları da bunu yaparsa malumun ilanı olur kalıcı bir etki beklemem.

Risk kalmadı mı piyasa düşmez mi yani ? Üç görünen risk olduğunu düşünüyorum.

İlki 1 Kasım’da seçimlerin gerçekleştirilememesi, ikincisi yurt genelinde gerilim ve kargaşanın hakim olması üçüncüsü ise seçimler yapılsa da siyasi tıkanıklığın aşılamaması.

Önümüzdeki haftalarda bu üç riskin realize olmayacağı yönünde bir bakışın etkinlik kazanabileceğini ve BIST’de Mayıs 2013’den bugüne süren düşüş trendinin esas olarak dış rüzgarın katkısı ile eylül ayının ikinci yarısı içinde sona erebileceğini düşüyorum.

Dünya borsaları genelde yılın birinci ve dördüncü çeyreğini pozitif geçirir yıl ortasında düzeltme yaşar. Yurtdışında ağustos ayında Çin paniği ile bu düzeltme gereksiniminin karşılandığını ve yukarı yönlü alan oluştuğunu düşünüyorum.

Bu bakıma da önümüzdeki 2 çeyrekte dünya borsalarının iki yukarı bir aşağı ritminde bir eğilim ile olumlu bir seyir ortaya koyacağını ve bu pozitif rüzgarın yurtiçinde de etkilerinin hissedileceğini tahmin ediyorum.

Borsa ve TL’de yukarı yönlü marj nedir?

FED geride kaldıktan sonra başlamak üzere önümüzdeki 7-8 aylık perdede gelişen ülkelerin borsalarında ortalama % 35, para birimlerinde ortalama % 15 yükseliş bekliyorum. ( FED ötelendikçe bu takvimde ötelenmeye mahkum )

Türkiye’nin de bu rüzgardan bankalar liderliğinde asgari ortalama düzeyde yararlanacağını tahmin ediyorum. Asgarinin üzerinde yararlanması ve en azından 3. Ligde şampiyonluğa oynaması için yurtiçi faktörlerin en azından çok kötüden kötüye terfi etmesi gerekiyor.

Bu imkansız mı ? 2,5 yıl önce bugünleri hayal edemezdik. Şimdi de hayal edemediğimiz güzel yarınların bizi bekliyor olmasını diliyorum.

FED haftası gelmiş çatmış sen ne anlatıyorsun dediğinizi işitir gibiyim. Bu konuda Gedik Yatırım Analisti Erol Gürcan çok yararlı bir hazırlık yaptı. Geçmişte FED faiz artırım dönemlerinde dünyada neler oldu, piyasalar FED’i nasıl fiyatladı, bu bölümle noktalayalım.

FED faiz artırımlarının geçmiş piyasa etkileri – Erol Gürcan

Aylardır Fed, faiz artırımlarına ne zaman başlayacak sorusuyla yatıp kalkıyoruz desek yeridir sanırım. Bu durumun getirdiği belirsizlik ortamı piyasalardaki en önemli stres kaynaklarından biri olmaya devam ediyor. O kadar uzun süredir zihnimiz bu soruyla meşgul ki, artık artırsalar da rahatlasak demeye başladık. Belki de birkaç gün sonra kafamızdaki bu kocaman soru işaretinden kurtulacağız; zira beklenen Fed toplantısı geldi çattı. Her ne kadar son dönemlerde yaşanan gelişmeler faiz artırımı beklentilerinin yeniden ötelenmesine neden olsa da, bu haftaki toplantıda alınacak bir faiz artırımı kararının çok da sürpriz olmayacağını söylemek lâzım. Belki ilk hamlenin tam olarak ne zaman geleceğini henüz bilmiyoruz; ama Fed Başkanı Yellen’ın 2015 yılı bitmeden bir artış yapılacağını son dönemlerde sıkça dile getirmesinden hareketle, bu ay veya değil, ama artık faiz artırımlarının eşiğinde olduğumuzu biliyoruz.

Bu sürece ilişkin bildiğimiz bir diğer unsur da faiz artırımlarının yavaş bir döngüyle yapılacağı. Küresel ekonomideki zayıflıklar sürerken, gelecek hızlı ya da erken artırımlar, doların aşırı güçlenmesine yol açacak ve küresel ekonomik dengeleri ciddi ölçüde sarsacaktır. Ki bu da Fed’in bir nevi kendi ayağına sıkması anlamına gelecektir. Fed yetkilileri de artırımlar konusunda aceleci olmayacaklarını ve ilk artırım sonrasındaki adımların yavaş bir döngüde gerçekleşeceğini taahhüt ediyor. 1965 yılından bu yana Fed toplam 15 defa para politikasında sıkılaşmaya, yani faiz artırımına gitti. Yavaş bir döngüde gerçekleştirilen faiz artırımları hisse senedi piyasasındaki yükseliş trendinde önemli bir değişikliğe neden olmamış ancak; hızlı döngüdeki artırımlar hisse senedi piyasalarını ciddi manada sarsmıştır. Her iki döngünün ortalamasına bakarsak; faiz artırımlarının piyasa üzerindeki baskısının yaklaşık 3 – 6 ay sonra azalmaya başladığını söyleyebiliriz.

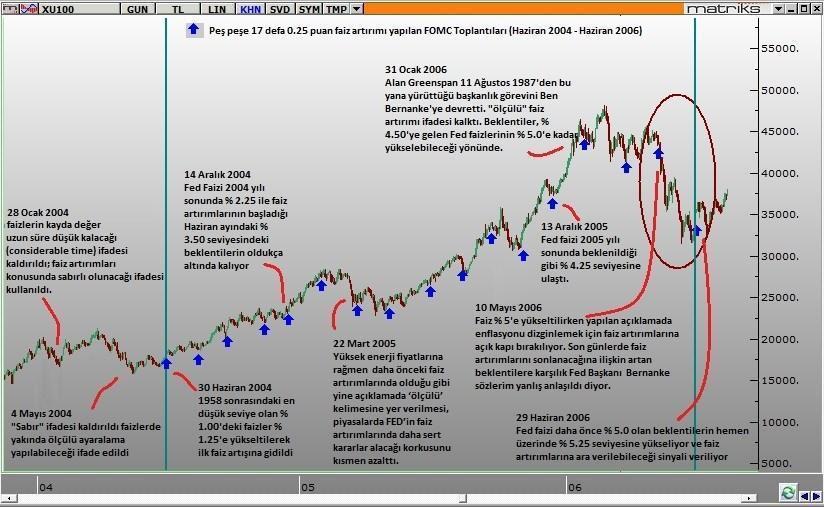

Fed son olarak 30 Haziran 2004 – 29 Haziran 2006 tarihleri arasında faizlerde artışa gitti. 2000 – 2004 yılları arasında, özellikle de 11 Eylül 2001 saldırılarından sonra ekonomiyi canlandırabilmek için ABD’deki faizler % 6.50’den 2. Dünya Savaşı sonrasında görülen en düşük seviye olan % 1.00’e kadar gerilemişti. ABD ekonomisinden gelen toparlanma sinyalleriyle birlikte 2004 Haziran’ından itibaren peş peşe 17 toplantıda 0.25 puanlık artışa giderek faiz oranlarını % 5.25’e kadar yükseltti. Aşağıdaki grafiklerde bu süreç boyunca S&P 500 ve BIST-100 endeksinin sergilediği performans görülmektedir:

Tüm bu süreç boyunca, son dönemlerde olduğu gibi ABD ekonomisindeki toparlanma hızına bağlı olarak beklentilerde meydana gelen değişiklikler zaman zaman küresel piyasalardaki stresi artırsa da grafiklerden de görüldüğü üzere gerek S&P 500’de gerekse de o günkü adıyla IMKB-100 endeksinde bu faiz artırım süreci boyunca boğa piyasası yaşandı.

Bu durumda Fed’in yavaş faiz artırım döngüsünün yanı sıra, 2000 – 2004 yılları arasındaki düşük faiz ortamının ABD ekonomisine getirdiği canlanmanın etkisinden de bahsetmek gerekir. Türkiye için de bu dönemdeki temel hikâyenin; 2001 krizi sonrasında ekonominin istikrara kavuşması (büyüme ve enflasyon tarafındaki olumlu performansın yanı sıra özelleştirmelerin yaptığı katkı) ve Avrupa Birliği üyeliğine ilişkin süren müzakereler olduğunu söyleyebiliriz. Faiz artırımlarının sonuna doğru her iki borsada da bir düşüş görülmekle beraber, Türkiye piyasaları bir miktar daha negatif ayrışıyor (özellikle aşağıdaki grafiğin sağ tarafında daire içine alınan bölüm).

Bu durumun temel nedeni ABD enflasyonundaki yükselişi dizginlemek için Fed’in faiz artırımlarına devam edeceği endişesi olarak görülebilir. Türkiye’nin negatif ayrışmasına neden olan gelişmeleri aşağıda özetleyeceğim:

- Türkiye ekonomisi ve borsa 2006 yılının ilk 2 ayına oldukça olumlu bir başlangıç yapıyor ve Şubat ayının sonunda o dönem için olan tarihi zirvesini görüyor

- Mart ayından itibaren TCMB’ye atanacak yeni başkan konusunda yaşanan kriz

o Hükümetin önerdiği isim dönemin Cumhurbaşkanı tarafından veto ediliyor (Ki bu kriz dönemi boyunca TCMB Başkanlığı görevinde vekâleten Sayın Erdem Başçı bulunuyor)

- Yine Mart ayında Ekonomiden Sorumlu Eski Bakan Derviş’in yaptığı YTL aşırı değerli açıklaması

- Erken seçim söylentileri ve Cumhurbaşkanı Seçimi tartışmaları

- Hükümet – Genelkurmay arasındaki Şemdinli olayı gerginliği

- TCMB’nin yaptığı müdahalelerin döviz tarafındaki ateşi söndürmeye yetmemesi

o Şok faiz artışı, zorunlu karşılıklara yapılan ayarlamalar, yüksek miktardaki döviz satım ihaleleri vs.

- Fitch’ten gelen not indirimi uyarısı

- ABD’den sonra Avrupa Bölgesi ve Japonya’dan gelen faiz artırımları

Türkiye’nin yüksek orandaki cari açığına ek olarak yukarıdaki gelişmelerin yaşanması; ülkemizin bu dönemde gelişmekte olan ülkeler arasında en çok negatif ayrışan ülke olmasına neden oluyor.

Türkiye’nin negatif ayrışmasına neden olan 2006 resmiyle bugünün resmi arasındaki benzerlikler oldukça dikkat çekici. Önümüzde yine faizlerin yavaş döngüyle artmasının beklendiği bir süreç var. Önümüzdeki sisli yolu olabildiğince sorunsuz geçebilmenin, hatta bu süreci fırsatı çevirebilmenin bana göre 3 temel ön şartı var: Ekonomik gerçeklerin farkında olan uzun soluklu bir ekonomi yönetimi, hızlı bir şekilde yapısal reformlara ağırlık verecek bir hükümet/maliye politikası ve bağımsız bir merkez bankası…

Son söz olarak; ilk faiz artırımına kadar olan ve hemen sonrasındaki sürecin şu ana kadar olduğu gibi küresel piyasalar açısından tansiyon artırıcı bir unsur olmaya devam edeceği aşikâr. Ama, asıl önemli olan; ilk artırımın zamanlamasından ziyade bu artırımların nasıl bir hızda devam edeceği. Faiz artırımlarına başlanması çok uzun süredir beklendiğinden, zaten büyük ölçüde fiyatlamalara girmiş durumda. Dolayısıyla, artırım kararının Eylül ayında gelmesi çok kısa vadeli olarak stresi artırsa da bana göre piyasalarda bir rahatlama unsuru olacak. Hatta ilk faiz artırımı sonrasında birkaç ay artırım yapılmayacağının işaret edilmesi gibi bir durumda hisse senedi piyasalarında kısa vadeli bir ralli görmek bile mümkün.

Anlık – Günlük Değerlendirmeler

Hafta içi her gün 14:10’da CNBCE, pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’da BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN