Türkiye Dolara Meydan Okuyabilir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

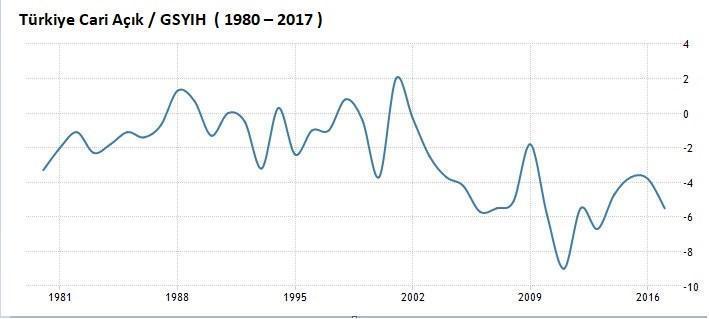

Eğri oturup doğru konuşmakta yarar var. Dolar her ne kadar 4,93 zirvesinden yüzde on kadar düşerek 4,47’ye gerilemiş olsa da Mayıs ayında gerçekleşen atak toplumda ciddi bir moral bozukluğuna neden oldu. TCMB bu durumu da göz önüne alarak alışılmışın ötesinde çok hızlı ve güçlü adımlar atmak zorunda kaldı. Önceki faiz artırımlarının ortak paydası mecbur kalındığında teknik ihtiyaç ( 2014 Ocak dahil ) kadar faizin yükseltilmesiydi. Ancak geçen hafta TCMB’nin politika faizini % 16,50’den % 17,75’e yükseltmesi teknik değil psikolojik gereksinime yönelik bir hamleydi. Doğru oldu mu ? Bence doğru. Etkisi sürer mi ? Zamana yayılarak ikinci yarıyıl boyunca döviz kurlarında ( ve buna bağlı olarak gram altında ) baskı yaratması olasılığı yüksek. Ülkemizde döviz kurları halen benzerimiz ülkelere kıyasla pahalı. En azından önümüzdeki 3-5 aylık perdede TL’de % 5-6 kadar daha pozitif ayrışma yaşanması sürpriz olmaz. Ancak döviz kurlarında uzun soluklu & kalıcı bir istikrar için hatta diğer ülkelerle geride kalan iki yılın farkının kapatılabilmesi için faizin ötesinde faktör değişikliklerine ihtiyaç var. Kuşkusuz en başta kronikleşen güven kaybının yumuşatılması geliyor. Bu konu artık her platformda işleniyor. Ben bu haftaki yazımda meselenin bambaşka bir boyutuna dikkat çekmek istiyorum. Türkiye G 20 içinde en yüksek cari açığa sahip ülke konumunda. Yani döviz cinsi gelirlerimiz döviz cinsi giderlerimizin üzerinde. Aradaki fark ekonomik büyüklüğümüzün % 5,5’u oranında. Bu rasyo için % 5 seviyesi kritik eşiktir. Üzerine çıkması kırılganlık yaratır ve yabancı sermayeye bağımlılık yükselir. Doların son üç buçuk yılda kümülatif enflasyon % 40 iken % 91 artışla 2,33’den 4,47’ye yükselmesi euro’nun % 86 artışla 2,83’den 5,26’ye tırmanması cari açığın bir sonucu değil. Cari açık ülkemizde 2004 yılından bugüne yüksek seyrediyor.

Döviz kurlarındaki bu anormal yükseliş son üç buçuk yıllık kesitte yaşanan lokal çalkantılar ve varlığını koruyan belirsizliklerin bir sonucu. Cari açık sadece katalizör oluyor. Bununla birlikte cari açık Türkiye’nin belirli aralıklar ile büyüme temposunda frene basmasını da zorunlu hale getiriyor. Ekonomi yönetimi cari açığın düşmesini sağlamak üzere ithal edilen malların ülkemizde üretimini teşvik eden pek çok düzenlemeye imza attı. Sonuç alınıp alınamayacağını zaman gösterecek. Ancak bir cephe var ki ben bu alanda Türkiye’nin çok daha hızlı gelişim kaydedebileceğini düşünüyorum. Bu cephe bacasız fabrika da denilen turizm. Evet iki senedir yaraları sarıyoruz ama Türkiye döviz kurlarının ikiye katlamasıyla bu denli ucuzlamış olmasına rağmen turizmde halen 2014 gelirinin üzerine çıkamadık. Dolara meydan okumanın yolu ülkemizin döviz gelirlerini arttırmaktan geçiyor. Bu haftaki Pusulayı turizm denince ilk aklıma gelen aktör olan Sianji Well – Being Resort Yönetim kurulu Başkanı Sayın Recai Çakır ile röportaja ayırdım.

Ülkemizin döviz gelirlerinde önemli bir ağırlığı olan turizm cephesinde hangi noktadayız?

GSYH’ya yaklaşık 100 milyar dolar, istihdama 2,1 milyon kişilik katkı yapan turizm sektörü, son 2 yıldır ciddi kayıplar yaşamıştı. 2017 yılı bizim için bir toparlanma yılı oldu. Bu yılı 34 milyon turiste karşılık 26 milyar Dolar gelirle kapattık. Gelirler açısından 2014’ün gerisinde olsak da 2018 yılında beklentimiz 32 milyar dolar gelir elde edebilmek. 2016 yılında yaşanan olumsuzluklardan etkilenen turizm sektörü, ülkemize giren turist bakımından yüzde 30, gelirler bakımından ise yüzde 50 küçülerek dünya 6.lığından, 15. sıraya gerilemiştir. Bu açıdan son 30 yıldır ortalama yüzde 8-9 büyüyen sektörümüz 2016 yılında yüzde 30 küçüldü. 2017 yılında ise yaralarını sarıp ayakta kalma mücadelesini başarıyla geçiren sektör, uçak krizinin ardından Rusya ile ilişkilerinin normalleşmesiyle, 4 milyon civarı kaybettiği pazarı fazlasıyla geri aldı. Çünkü Rus turistler Türkiye'ye gelemeyince alternatif ülkelere gittiklerinde bizdeki fiyatı ve kaliteyi bulamamışlardı. Böylece hızla en başarılı yıl olan 2014 yılındaki Rus turist sayısını yakalama şansını bulduk. Ayrıca Avrupa ile yaşadığımız siyasi gerginlik yüzünden maalesef bu pazardaki gerileme devam edip daraldı. Ancak buradaki kapasiteyi gerek Ortadoğu pazarı, gerekse İran, Gürcistan, Bulgaristan, İsrail vs gibi alternatif pazarlardan gelen ucuz turistler ile turist sayısı bakımından yüzde 27,7’lik bir büyüme yakaladık. Gelirlerde ise maalesef hâlâ çok gerilerdeyiz. 2014’de kişi başı 950 Dolar civarında olan gelir 2017 yılında 600-630 Dolar civarında gerçekleşti. Gelen turistten ziyade kişi başına düşen geliri yükseltmemiz gerekiyor. Doğru turizm hamleleriyle 2023 yılında hedef olan 40 milyar Dolar yerine 50 milyar Dolar bile gelir elde edebilmemiz mümkün.

Gençliğim sizin turizmin geliştirilmesine yönelik heyecan verici projelerinizi dinlemekle geçti. Bugün Türkiye turizm gelirlerinde güçlü bir sıçramayı çok daha fazla gereksiniyor. Türkiye bu alanda güçlü bir atak için neler yapabilir , kapasite sorunu var mı?

Türkiye’nin marka değerini, kültürel, tarihsel ve doğal güzelliklerini doğru projeleriyle dünyaya tanıtması gerekiyor. Türkiye’deki yatak kapasitesine baktığınız zaman kapasite azlığı söz konusu değil, ancak otellerin yıldızları konusunda bir yanlışlık söz konusu. Sürekli 5 yıldızlı oteller açılmaktan ziyade, 1, 2, 3 ve 4 yıldızlı oteller de açılmalı. Artık 1 ya da 2 yıldız oteller göremez olduk. O bölgenin coğrafyasına uygun olarak otel projeleri geliştirilmeli. Tarihi dokunun ağırlık kazandığı bir lokasyonda birkaç tane 5 yıldızlı otel yerine butik oteller açılabilir. Böylece her bütçeye uygun turizmi de sunmuş oluruz.

Türkiye ekonomisine yönelik yaygın bir eleştiri de inşaat sektörünün gereğinden fazla büyüdüğü ve bir arz fazlalığı olduğu yönünde. Turizm cephesinde güçlü bir seferberlik devreye sokulursa kapasite artırımına yönelik süreç inşaat firmaları için verimli bir alana yönelim imkanı sağlar mı?

Aslında bu sorunuzu Bodrum örneği üzerinden şu bakış açısıyla cevaplamak istiyorum. Son yıllarda artan cazibesiyle Bodrum, inşaat sektörünün de gözde lokasyonlarından biri durumuna geldi. Yaklaşık 30 yıldır Bodrum’da inşaat ve turizm yatırımları üzerine projeler geliştiriyoruz. Özellikle son 5 yıldır İstanbul merkezli birçok inşaat şirketinin markalı konut projesinin yanı sıra otel projesi de geliştirdiğini söyleyebilirim. Muğla’nın en kalabalık ilçesi Bodrum’da, ilçe belediyesi Bodrum Belediyesi başta olmak üzere toplam belediye sayısı 11’e ulaşmıştır. Bu da her geçen gün artan nüfusu gözler önüne sermektedir. Bodrum’da şu anda 200 bin konut bulmaktadır. Daha çok 2 katlı beyaz boyalı ya da taştan, düz çatılı bu konutların, yüzde 50’si 99 depremi sonrasında yapılmıştır. 99 depremi öncesi yapılan her bina bir risk taşımakta. 99 öncesi binaların yenilenmesi için de 7,5 milyar TL’lik bir bütçe gerekiyor. Bunun da yarısı turizmde yarısı ise konut projelerinde değerlendirilmek üzere bir fon oluşturulmalı. Binalar yenilirken de yeniden turizmde dönüşümün başlatılması gerekiyor. İstanbul’da olduğu gibi yanlış bir imar yönetmeliğiyle Bodrum’da yapılaşma gerçekleşiyor. Burasının bir turizm bölgesi olduğu unutulmamalı. 80’li yıllarda sahil hattına kadar inen birçok kooperatif yapıldı. Bu kooperatiflerin ya da sitelerin turizme kazandırılması gerekiyor. Böylece hem deprem riski taşıyan binalar yenilenmiş olacak hem de Bodrum’un marka değeri yükseltilmiş olacak. Kooperatiflerin yerine sahile sıfır otel yatırımları, otellerin hemen arkasında da residence projeleri geliştirilebilir. Konut imarında 10/20, turizm imarında ise 15/30 imarı var. İmarda 20/40 yapılırsa, yani ön kısımlara otel arka kısımlara evler yapılırsa, hem konut sahipleri aynı metrekare haklarını devam ettirerek evlerinin değerini en az 5 kat artırabilir hem de turizm yatırımcısı kazanır. Bodrum’da yaşam 12 aya çıkarken, Bodrum da tam bir lüks yaşam merkezi olur. Aynı durum diğer tatil yerlerinde de geçerli. Böylece hem inşaat sektörü hem de turizm sektörü kazanır.

Sizce kamu turizmi ne şekilde destekleyebilir? Ne boyutta bir harcama hangi vadede turizm gelirlerinin hangi seviyeye çıkmasını sağlayabilir?

Destinasyonları yeniden kazanmak, özellikle İstanbul’daki limanları bir an önce harekete geçirmek gerekiyor. Avrupa ve Rusya bir ya da iki numaraya oturacaklar. Bunun yanında geçtiğimiz 2-3 sezonluk dönemlerde alternatif pazarlar üzerine yoğunlaştık. Özellikle büyük potansiyel olan Çin, Japonya, Kore, Hindistan gibi ülkelere yönlendik. Bu sene Çin’de Türk yılının kabul edilmesi, Çinli beklentisini arttırdı. Ama orada da maalesef uçak problemi var. Uçak problemi aşılamazsa bu ülkelere açılamayız. Türk turizminde ilk 3’lere oynaması düşünülüyorsa THY’nin biraz daha sorumluluk alıp direkt uçuşları Avrupa’nın ya da dünyanın çeşitli yerlerinden turizm destinasyonu olan bölgelere tarifeli uçuşlar yapması çok önemli. Ayrıca turizmi 12 aya yayabilmek için de bazı bölgelerde haftada bir de olsa, uçak konması çok önemli. O zaman alternatif marketlerden ve turizmi 12 aya yaymaktan söz edebiliriz. Gemi turlarına gelince her alanda olduğu gibi cruise turizminde de 2-3 yıl öncesinden ciddi pazarları kaybettik. Bu pazarları geri kazanmamız için de önümüzde bir o kadar süre var. Özellikle İstanbul Karaköy’deki limanın kapatılmasıyla, gemi turizminde yüzde 91 kayıp vardı. Onun yerine hızlıca yenisini koyarlarsa, bu sene değil ama önümüzdeki senelerde cruise turizmi artar.

Türk turizminde bu yaz ve 2018 yılı sonunda nasıl bir ivmelenme bekleniyor?

2018 yılının 2017 yılına göre yüzde 20 daha iyi şekilde geçeceğini öngörüyoruz. Yani 32,5 milyon olan turist sayısı, 40 milyona yaklaşacak. Bu seneki avantaj şu, geçtiğimiz sene Ruslar vardı ama Avrupalı yoktu. 2016 yılında Avrupalı vardı, Ruslar yoktu. Bu sene hem yerli turist hem Avrupalı hem de Ruslar var. Yine de Suriye ile ilgili bir tedirginlik var gibi görünüyor. Afrin olayı da bitti ve bir rahatlama oldu. Ancak Rusya ile Amerika’nın gerilmesi, kimyasal silahlanma gibi konular biraz bizi tedirgin ediyor. Eğer bu sorunlar aşılırsa, tahminimce 30 milyar Dolar gelir, 40 milyon turist ile 2014 yılını tekrar yakalarız. Gelirler konusunda ise1-2 yıl gibi bir zamana ihtiyaç var. Fiyatların yukarı çıkması, arz talep dengesinin oluşması gerekiyor. Özellikle şu anda Antalya’ya inen uçak sayısında geçen seneye göre yüzde 40 artış gözlüyoruz. Bu artışın ilerleyen günlerde de devam edeceğini öngörüyoruz. Bodrum bölgesinde ise henüz açılmadı sezon. Uçaklar 1 Nisan itibariyle başladı. Oradan da iyi sinyaller alınıyor. Avrupa, Rusya pazarı, BDT pazarları ile Azerbaycan’dan talep bekliyoruz.

Oda fiyatları yaz aylarında ve yılsonunda hangi seviyeye gelmiş olur (İstanbul-tatil bölgeleri)?

Turistler genelde 5 yıldızlı otelleri tercih ediyorlar. Çünkü fiyatlar çok uygun. Her şey dahil kalabiliyorlar. Bizde her şey dahil, 5 yıldızlı iki kişilik bir odada 150 maksimum 200 Euro’ya kalabilirken, aynı 5 yıldızlı bir otel Avrupa’da muadil olan yerlerde sadece oda kahvaltı 500-600 Euro’dan başlıyor. Bu yüzden Türkiye fiyat olarak çok cazip. Aynı zamanda dövizin artmasıyla birlikte alışverişte de uygun bir hale gelecek. İnsanların tercih edeceği bir ülke olacağımızı düşünüyorum. Bir sürpriz olmazsa 2017 toparlanma yılıydı, 2018 bizim tamamen kaybettiğimizin bir kısmını alma, önümüzdeki yıl ise istediğimiz hedefleri yakaladığımız yıl olacak diye düşünüyorum. Oda fiyatları şu anda erken rezervasyon için açıklanan fiyatlar bittiği anda yükselecektir. Çünkü kalan oda sayısı için ciddi bir rezervasyon var. Otellerin doluluk oranları yüksek. Kalan odaları yüksek fiyata satmak isteyeceklerdir. Fiyatlarda en az yüzde 20 artış söz konusu olacaktır. Erken rezervasyonda yüzde 50’ye varan fiyatlar düşünülürse, yaz döneminde iki katı fiyat farkı vermek zorunda kalacak yerli turistler.

Ülkemizin küresel turizm pazarında daha tercih edilir olmasını sağlamak için ne yönde bir pazarlama & tanıtım atağına ihtiyaç var?

Çok iyi bir planlamaya ve turizm vizyonumuzu bir an önce değiştirmeye ihtiyaç var. Türkiye’de en çok turist ağırlayan üç şehir İstanbul, Antalya ve Muğla. Esas problem direkt uçuşlarla ilgili. Dünyada turizm destinasyonlarının en büyük başarısının kendi milli havayollarının tüm dünyaya uçuşlar koyarak müşteri çekmekten geçiyor. Bunun en güzel örneği Dubai. Emirates’in başarısı Dubai’nin gelişmesinde çok etkili oldu. Problemimiz direkt uçuşların olmaması. Direkt uçuşların ilgili ülkelerden konulması halinde bu uçuşların sayısı yetmeyecek ve artırılacaktır. Birçok müşterimiz tarifeli uçuşla İstanbul’a geliyor. VIP insanları havalimanında bekletemezsin. Marka değerinin yüksek olacağına inandığımız, kültürünü, tarihini insanlara tanıtmak istediğimiz önemli turizm bölgelerine THY’nin bir misyon üstlenip uçuş başlatması gerekiyor. Sadece sezonu uzatarak ve yeni uçuşlar başlatarak Türkiye turizminin 50-60 milyar dolar gelire ulaşabilecek potansiyele sahip. Turizmi bir an önce 12 aya yaymalıyız. 9 ay boyunca güneş alamayan İskandinav vatandaşlarını ülkemize kazandırmamız, yani 3. yaş turizme ağırlık vermemiz gerekiyor.

Dilerim turizmde hızlı bir sıçrama kaydederek hem işsizlik hem cari açık hem de ekonomik büyüme üzerinde itici gücünden yararlanabiliriz diyerek bu keyifli sohbeti sonlandırıp borsaya geçelim.

BORSA İSTANBUL

Borsa Ocak ayını takiben istisnasız beş aydır değer kaybediyor. Bu hareket büyük ölçüde bize özel. Şubat-Mart perdesinde dünya borsaları da değer kaybetmişti. Ancak Nisan-Mayıs küresel borsalarda ağırlıkla pozitif geçti. Haziran ayında da değer kazananlar daha fazla. BIST tarihinde iki kez daha ( 2000 ve 2015 yılları içinde ) beş ay peş peşe değer kaybına uğramıştı. Haziran 100.652 seviyesinin altında tamamlanırsa üçüncü beş aylık düşüş serisi olarak 2018 yılı tarihe not düşülecek. Altı ay aralıksız borsanın düştüğü bir örnek ise hiç olmadı. Kuşkusuz bardağın boş tarafında pek çok başlık var. En başında da TCMB’nin sert faiz artırımları ile kaçınılmaz hale gelen Türkiye ekonomisinin asgari 6-9 ay sürecek bir durgunluğa yönelmiş olması geliyor. Ancak ben bunu negatif değil pozitif bir faktör olarak görüyorum.

Geçen hafta da ifade ettiğim üzere borsanın gerek diğer ülke borsalarına kıyasla gerek ise mali değerlemeler ile bu denli ucuz fiyatlardan işlem görmeyi sürdürmesi aktörler tarafından artık ekonomik bir kaza riskinin de dikkate alınmaya başladığını gösteriyordu. Türkiye bence bu yıl frene basarak lokal nedenler ile bir kaza yaşama riskini ortadan kaldırmış oldu. Aktörler bu konuda ikna oldukça fiyatlamalar değişecek borsada fiyatlar yükselecektir. Her ne kadar İtalya önemli bir risk ve hassas bir karın boşluğu olsa da ben küresel piyasaların da yılın ikinci yarısını pozitif geçireceği görüşündeyim. ABD ekonomisi yeniden en iyiye yöneliyor. Ekonomik aktivitedeki bu kuvvetlenme dünya geneline de pozitif yansıyacak Türkiye’nin ekonomide yumuşak inişi başarma şansı artacaktır. Nerede küresel resesyon diyen okurlar olabilir. Daha erken. Tüm öncü göstergeler 2020 yılına işaret ediyor. Bu tahmin doğru ise finansal piyasalarda fiyatlanışı 2019 yılının içinde başlar. 2018 yılının konusu olmaz. Başka bir noktaya daha dikkat çekerek noktalayalım. Sık sık medyada BIST dünyanın en çok kazandıranı veya en çok kaybettireni manşetli haberler ile karşılaşırız. Ama bir türlü BIST dünyaya paralel orta sıralarda seyretti cümlesine denk gelmeyiz. Ya en tepede ya en altta olur bizim borsa.

Yukarıdaki tabloya dikkatle bakın. Gerek 2018 özelinde gerek ise son 52 haftalık kesitte BIST açık ara fark ile en kötü performans gösteren borsa konumunda. 2018 özelinde $ bazında dünya borsaları yatay diyebileceğimiz bir görünüme sahipken bizim borsada yüzde otuzu aşan kayıp var. Son 52 haftalık perdeye bakarsak dünya borsaları ortalama yüzde sekiz yükselişe imza atarken bizim borsa yüzde yirmi beş aşağıda. Her iki pencerede de yüzde otuz negatif ayrışma kaydettik. Peki neden ? Bu tabi ki durduk yere gerçekleşmedi. Buna biz neden olduk. Nisan-Mayıs perdesindeki lokal karmaşaya seçim sonrası yeni halkalar eklemezsek borsa yılın ikinci yarısında hızla yaralarını sararak en iyi getiri sağlayanlar arasına adını yazdırabilir. Tüm okurların Ramazan bayramını kutluyor, yarınların ülkemiz adına hepimizi gururlandıran gelişmelere sahne olmasını diyorum. Haftaya buluşmak dileği ile …

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN