Şubat ayında piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Borsada banka hisselerinin göz kamaştırıcı bir performans ile yüzde on bir değer kazandığı bir haftayı geride bıraktık. Sanayi hisselerinin yüzde bir buçuk değer artışı ile yetindiği bu perdede TL karşısında altın binde bir dolar ise yüzde bir buçuk değer kaybına uğradı.

Hal böyle olunca banka hisseleri sene başından bugüne sağladıkları % 12,3 getiriyle geleneksel yatırım seçenekleri içinde açık ara farkla liderliğe yerleşirken gram altın ve sanayi hisse senetleri Ocak performanslarında % 2,6 euro % 2,5 getiri ile kendi aralarında ikincilik yarışı veriyorlar.

BIST bu sıçrama ile geçen hafta borsa endeksleri içinde en iyi üçüncü performansa imza atan market olurken sene başından bugüne ( usd bazında ) ortalama % 9 değer kazanan dünya endeksleri içinde halen % 6,7 yükselişle alt sıralara yakın seyrediyor.

Yurt içi piyasalarda gördüğümüz kuvvetli pozitif seyir tamamen dışsal. Gerek doların zayıflığı gerek borsa endekslerinin coşkulu rallisi aynı manşet ile izah ediliyor; küresel risk alma iştahı.

Erken hisse senedi satan veya dövize yönelenler haklı olarak hayıflanıp “ ne iştahmış kardeşim boğazınıza dursun “ diyorlarsa da küresel marketler hız kesmiyor.

Bugün Pusulada Şubat ayında neler yaşanabilir borsada yükseliş dolarda değer kaybı sürer mi sorusuna yanıt arayacağım.

BORSALARDA ZİRVE YOLCULUĞU

Dünya borsalarında iki yılda ortalama % 70 iki ayda % 15‘i bulan keskin rallide sona yaklaştığımızı düşündüğümü ve bu yılın ilk çeyreği içinde test edilecek zirvelerin birkaç sene aşılmasının güç bulduğumu Perşembe günü yayınlanan Pusulada aktarmıştım. Bu görüş geçerliliğini koruyor.

MSCI gelişen ülkeler endeksi mortgage krizinden sekiz ay kadar önce test ettiği 1345 zirvesine yaklaşıyor. Geçen haftayı 1273 $ da tamamlayan bu endeksin on sene önce test ettiği tarihi zirvesine yüzde altı marj kaldı.

Bu seviye teknik olarak önemli bir direnç ve ben hele de kısa vadede aşılmasını beklemiyorum.

BIST için dolar bazında tarihi zirve kabaca 51.000. Geçen haftanın kapanışı ise 32.160. Buradan hareket ile bazıları Türk borsasında % 50 yukarı yönde marj var diye düşünebilir.

Ben aynı fikirde değilim. Gerek aradan geçen on yılda USDTL’nin şirket öz-sermayelerinden fazla artış kaydetmesi gerek ise Türkiye’nin halen önemli lokal belirsizlik ve problemler ile mücadele ediyor oluşunun “ bizim borsa da dolar bazında tarihi zirveye koşuyor ” iddialarını temelsiz kıldığı görüşündeyim.

PİYASALARIN İŞTAHI KAÇABİLİR

Borsa İstanbul’un zirve yolculuğuna çıkabilmesi için ya lokal risk ve belirsizliklerin ortadan kalkmasına veya diğer borsalarının tarihi zirveleri aşıp yeni hedeflere yelken açmasına ihtiyaç var.

Bu noktada küresel risk iştahı ne kadar süre ve ne ölçüde devam edebilir sorusuna yanıt arayalım.

Para ve hisse piyasalarında aşağıya yukarıya temel sınır çizmek kolay değildir. Şunu yukarı geçemez bunu aşağı kıramaz deseniz de yanılma riski yüksektir.

Ancak aynı şey tahvil piyasaları için geçerli değil.

Bu hem tahvil piyasalarında dönen paranın çok daha yüksek olması ile hem de bu cephede matematiğin daha yalın çalışması ile ilgili.

Bir örnek ile izah edeyim; 10 yıl vadeli olarak paranızı Almanlara ödünç vermeyi mi tercih ederseniz yoksa İspanya’ya mı ?

Bu soruya daha güvenilir bulması nedeniyle büyük çoğunluk Almanya yanıtı verecektir.

Ya İspanya daha yüksek faiz öderse ? Haklı olarak sorarsınız ne kadar fazla diye.

1990’lı yıllarda Almanlar para birimi olarak Mark İspanyollar Peso kullanırken Almanya daha ucuz borçlanabiliyordu. Bu dönemde Almanya’nın enflasyonu da İspanya’dan iki puan kadar düşüktü.

2000’li yılların başından itibaren ise borçlanma maliyetleri eşitlendi. 2002 yılında Euro’ya geçilerek aynı para birimi cinsiden borçlanılması ve her iki ülkenin de kamu borcunun GSYIH’a oranının yüzde altmışa yakınlığı bu kader birliğinin temel sebebiydi.

2008 mortgage krizi İspanya’ya ağır hasar verdi ve 2012 yılında iki ülkenin tahvil faizi farkı 6 puana ( 600 baz puan ) kadar çıktı.

2012 risk alma iştahının Avrupa özelinde çok düşük seyrettiği ve ülkelere ilk hangisi batar falları açılan bir perdeydi.

Avrupa Merkez Bankasının yoğun desteğinin devreye girmesi ile 2015 – 2017 döneminde iki ülkenin 10 yıl vadeli tahvillerinde faiz farkı ortalama 1,20 puana geriledi.

Borsaların sert ralli yaptığı ve doların dünya genelinde değer kaybettiği Ocak ayında iyimserlik rüzgarı bu cepheye de yansıdı ve iki ülkenin faiz farkı geçen hafta 0,77 puana kadar gerileyip haftayı 0,80 ile tamamladı.

Bu veri setini “ ne güzel işte geçmişte bu fark sıfıra yakınmış pekala şimdi de aynı seviyeye yönelebilir demek ki risk alma iştahında sona yakın değiliz “ diye yorumlayarak sevinenler olabilir.

Gelin görün ki eski çamlar bardak oldu.

Bence bu farkın önümüzdeki beş sene içinde tamamen kapanması neredeyse imkansız.

1- On sene önce her iki ülkenin borç rasyosu % 60 civarında seyrederken 2017 sonu itibarıyla Almanya’nın kamu borcu ekonomik büyüklüğünün % 68’i İspanya’nın ise % 100’ü oranında.

2- Avrupa Merkez Bankası tahvil alım desteğini kademeli biçimde azaltacak

3- İspanya’da geçen yıl savuşturulan ayrılıkçı Katalan rüzgarı önümüzdeki yıllarda pekala nüksedebilir.

İşte bu üç gerekçeyi hesaba kattığımda iki ülkenin 10 yıl vadeli tahvil faizlerinin birbirine yaklaşamayacağını 0,50 – 0,75 puan gibi bir marjın asgari beş sene boyunca potansiyel taban adresi olarak geçerliliğini koruyacağını düşünüyorum.

Gelin şimdi bu temel perspektifi teknik analiz ile birleştirelim.

Yukarıda yer alan grafikte mavi çizgi iki ülkenin tahvil faizi farkını kırmızı çizgiler ise geniş bollinger bandı ile destek direnç seviyelerini gösteriyor.

Sekiz senedir aşırılaşma noktalarını tahmin etmeye çalışırken yararlı sonuçlar sağlayan bu gösterge iki ülke faiz farkının taban adresi olmaya aday bir bölgeye gerilediğini fısıldıyor.

Eğer bu doğruysa ters açıdan bakarsak; küresel risk alma iştahında da zirveye ulaşmamıza çok fazla zaman kalmadı demektir.

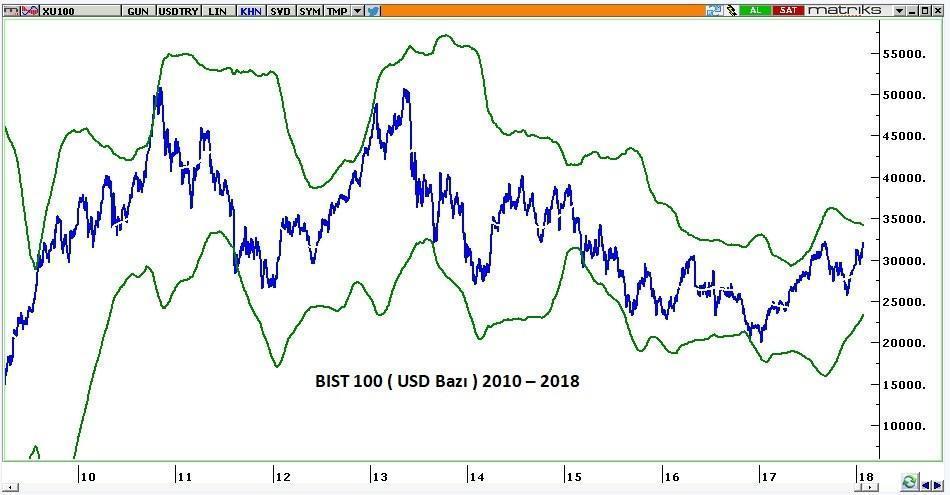

BORSA İSTANBUL

Güven duyduğum bollinger bantları ile BIST’de aşırılaşma adresi neresi olabilir diye baktığımda aşağıda yer alan grafikte görebileceğiniz yeşil bandın yıllardır yararlı sinyaller ürettiğine şahit oluyorum.

Seviyeyi aylarca geçerli kalacak bir hudut olarak düşünmeyin. Birkaç ay sonra fiyatın momentumuna göre yer değiştirebilen bollinger bandı bizlere direncin ( aşılması güç seviye ) artık farklı bir fiyat seviyesine yükseldiğini veya indiğini anlatabilir.

BIST 100’de yakın vade adına geniş bollinger bantlarının işaret ettiği direnç seviyesi dolar bazında 34.000 puan ki bunun TL karşılığı USDTL 3,70 olursa 126.000 olur.

Bu teknik görünüme bakarak demek ki BIST Şubat ayı içinde 126.000 puanı da test edecek çıkarımında bulunmak doğru olmaz.

Bu seviye benim büyük önem verdiğim teknik göstergelerin işaret ettiği aşırılaşma adresi. Pekala araç bariyerlere ulaşmadan da orta şeride gerileyebilir.

Bu konuda bize ışık tutacak önemli bir göstergede EURUSD paritesi.

Eğer parite 1,25’i de aşar ve 1,28 major direncine tırmanma başarısı gösterirse BIST’de rallinin devam etmesi USDTL’de de geri çekilmenin 3,65 civarına kadar sürmesi olasılığı yükselecek aksi senaryoda borsada en azından hissedilir bir geri çekilme ve USDTL’de hissedilir bir artış için şartlar elverişli hale gelecektir.

BORSA STRATEJİ

Borsada geçen haftanın lokomotifi olan iki banka hissesi Çarşamba günü yılsonu finansallarını açıklayacaklar.

Bu faktör endeks genelinde haftanın ilk yarısında destekleyici, ikinci yarıda ise özellikle banka hisselerinde beklenti bitti refleksi ile baskılayıcı olma potansiyeli taşıyor.

Bununla birlikte Ocak ayını yatay veya kalender değer artışları ile geçiren ve endekse göre iskontolu kalan çok sayıda hisse senedi var.

Bankalar ile başlayan rallilerde lider hisseler dinlenirken ikincil grupta sayılan bu şirketlerin kağıt bazında hareketlere sahne olduğu yatay performans perdeleri borsada gelenekseldir.

İçsel veya dışsal negatif bir sürpriz ile karşılaşılmadıkça Şubat ayının bu tür bir seyre sahne olması ihtimalini daha yüksek buluyor, hisse senedi portföylerinde banka ağırlığının düşürülerek iskontolu alternatiflere yönelim gösterilmesinin daha rasyonel olacağını düşünüyorum.

USDTL

Çok değil iki ay kadar önce 3,98 zirvesine tırmanan USDTL geçen haftayı 3,75 seviyesinde tamamladı. Yukarıdan aşağı yüzde altıyı bulan fonlama maliyeti ile göreli yüzde sekiz iskontoya işaret eden bu geri esnemenin dolar sevenler adına ilgi çekici olduğunu kabul etmeliyiz.

Bize ilgi yetmez dibini buldu mu bilgi ver diyenler için ABD para birimini mercek altına alalım.

Ocak ayında kuvvetlenen risk iştahı küresel fonların dolar olan sermayelerini diğer ülke varlıklarına yatırım yapabilmek için satmalarına ve farklı para birimlerine yönelmelerine neden oldu.

Hal böyle olunca USD dünya genelinde yüzde dört kadar değer kaybetti.

Şubat ayında da benzer bir seyre şahit olabilir miyiz derseniz hiç sanmıyorum.

Aksine ekonomik verilerden de destek bulursa USD’nin Şubat ayında dünya genelinde talepli seyretmesi olasılığını daha yüksek buluyorum.

Türk lirası bir süredir diğer ülke paralarına paralel hareket ediyor. Dolar dünyada yükseliyorsa ülkemizde de yükseliyor aksi senaryoda bizde de düşüyor.

Doların ülkemizde göreli pahalılığına rağmen bu ahenk korunursa USDTL’nin Şubat ayı içinde 3,83 seviyesini test etmesinin mümkün olduğu görüşündeyim.

Ya destek ? 3,65’i oldukça güçlü bir destek olarak görüyorum. Ancak taban oluşumu daha yüksek bir seviyede oluşursa bunu da şaşırtıcı bulmam.

Bu bakıma portföy çeşitlendirmek isteyen veya her yükseldiğinde amanın gidiyor diyerek fiyata bakmadan dolara taarruz edenler adına şartların ABD para biriminde kademeli pozisyon için elverişli hale gelmeye başladığını düşünüyor, Şubat-Mart parkurunda altın ve euro’ya kıyasla doların şansını daha yüksek buluyorum. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video haber serisi ile http://bigpara.hurriyet.com.tr/ de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazartesi günleri en geç saat 13:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN

9.390

Değişim: -0,33%

Hacim : 85.450 Mio.TL

Son veri saati : 18:05

Düşük 9.376

15.11.2024

Yüksek 9.501

Açılış: 9.448

34,4336

Değişim: 0,30%

Düşük 34,2525

15.11.2024

Yüksek 34,8345

Açılış: 34,3323

36,3445

Değişim: 0,31%

Düşük 36,1489

15.11.2024

Yüksek 36,6047

Açılış: 36,2328

2.842,54

Değişim: 0,29%

Düşük 2.825,04

15.11.2024

Yüksek 2.873,03

Açılış: 2.834,38