Seçim sonuçları & piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

2015 yılının ilk çeyreği faiz tartışmasının, ikinci çeyreği 7 Haziran seçimlerine yönelik belirsizliğin ve son çeyrek de siyasi tıkanıklığın etkisi ile yurt içi piyasalarda negatif ayrışmaya neden olmuştu.

Siyasi tıkanıklığın aşılmış olmasının yurtiçi piyasalar üzerinde güçlü pozitif etkisi olacağını düşünüyorum. BIST özelinde 85.000 USDTRL cephesinde 2,80 bu haftanın ilk bölümünde test edilebilir.

Ancak ikinci dalga ile BIST'in kasım ayı içinde 90.000-92.000 bandına USDTRL 'nin 2,70 civarına gerileyebilmesi için iki potansiyel riskin realize olmamasına ihtiyaç olduğu görüşündeyim.

İlki cuma açıklanacak ABD Tarım Dışı İstihdam. Bu veri güçlü gelir ve/veya geçen ayın verisi yukarı yönlü revizyona uğrarsa kasım ortasında dünya orijinli olarak eyvah FED Aralık'ta faiz arttıracak fiyatlamasına şahit olabiliriz.

Ancak bu engel aşılır ve veri beklenti paralelinde gelirse dışsal risk realize olmamış olur ve yurtiçi piyasalarda siyasi tıkanıklığın aşılmasına yönelik kutlamada ikinci perde zemin kazanır.

İkinci risk ise kurulacak hükümette Sayın Ali Babacan'ın yer almamasıdır. Olasılığını düşük bulduğum bu risk olur da gerçekleşirse yurt içinde ralli kısa soluklu kalabilir.

Her iki risk de realize olmaz ve hem FED engeli aşılır hem de Babacan ekonominin kaptan köşkünde yerini alırsa başta ifade ettiğim üzere kasım ayı içinde BIST 'de 90.000 - 92.000 bandının USDTRL 'de 2,70 civarının test edilebileceğini düşünüyorum.

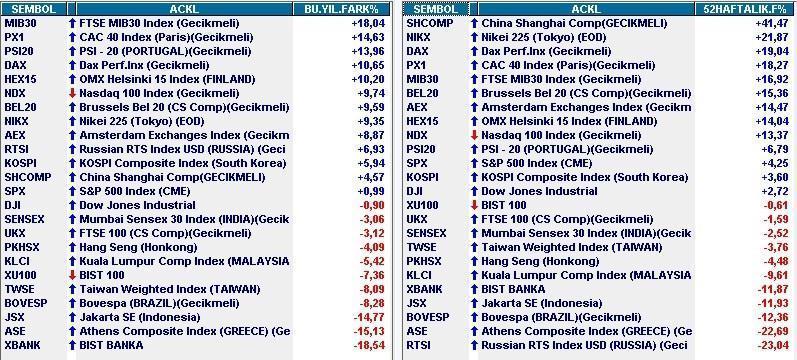

Yukarıda yer alan tabloda borsa endekslerinin haftalık, aylık, yıllık ve 2015 performansları yer alıyor.

Ekim ayında BIST tamamen yurt dışına paralel seyretti. Başka bir deyişle haziran ayından bugüne devam eden siyasi tıkanıklığın aşılmasına yönelik bir fiyatlama & pozitif ayrışma yaşanmadı.

Ben geçen hafta da paylaştığım üzere siyasi tıkanıklığın aşılmış olmasının TL de % 8 BIST ‘de % 15 kadar bir pozitif ayrışmaya zemin oluşturduğunu düşünüyorum.

Dolar ve euro Türkiye’de benzer ülkelere kıyasla % 8 kadar pahalı fiyattan işlem görüyor. Ben bu makasın ilk sayfada bahsettiğim biçimde kasım ayında kapanabileceğini yani Türk Lirasının % 8 kadar diğer ülke paralarından daha iyi performans gösterebileceğini düşünüyorum.

Kasım ayında FED ve ECB etkisi...

ABD Merkez Bankası geçen hafta güçlü biçimde 16 Aralık toplantısında faiz artırım dönemini başlatabileceğini açıklayarak gelişen ülke piyasaları üzerinde etkili oldu.

Bizim de dahil olduğumuz bu ülke grubunda borsalar değer kaybetti, dolar değer kazandı. Kasım boyunca dış rüzgarı belirleyecek 2 faktörden biri FED olmaya devam edecek.

Bu konuda belirleyici faktör ise kuşkusuz 6 Kasım’da açıklanacak ABD tarım dışı istihdam verisi olacak.

Bu verinin beklentilerin üzerinde gelmesi ve / veya önceki aya ilişkin verinin yukarı yönlü güncellenmesi şu anda % 43 ihtimal verilen FED Aralık ayında faiz artırım dönemini başlatır duygusunu arttıracak, aksi olur ve veri seti beklentileri karşılayamazsa hadi oradan ne faiz artırımı duygusu ile önemli bir rahatlamaya neden olacak.

Veri nasıl gelir bir fikrim yok ama haftanın son günü veriyle oluşacak akımın takip eden 1-2 haftaya güçlü biçimde yansıyacağı ve dış piyasalar üzerinde güçlü etki göstereceği görüşündeyim.

Eğer beklenti üzeri bir veri seti ile karşılaşmazsak kasım ayının ikinci etkili olmaya aday dış faktörü olan ECB ön plana çıkacak ve piyasa psikolojisini pozitif etkileyecektir.

Geçen hafta ayrıntılı biçimde paylaştığım üzere Avrupa Merkez Bankası 3 Aralık tarihli toplantısında ekonomiye verdiği desteği arttırmayı planlıyor. Bu beklenti gerçekleşene kadar borsaları ve gelişen ülke paralarını pozitif, Euro’yu ise negatif etkilemeye aday.

8 Kasım Pazar akşamı saat 23:00 de yayınlanacak bir sonraki pusulada buluşmak dileği ile...

Anlık – Günlük Değerlendirmeler

Pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’da BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN