Seçim Sonrası Piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

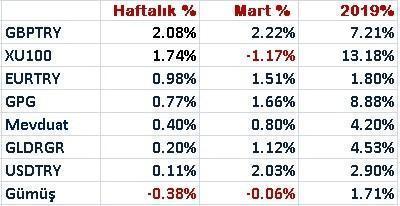

İlk yarısını tamamladığımız Mart bütününde ise borsa yüzde 1,2 kadar değer kaybederken döviz kurlarında Sterlin liderliğinde yüzde iki kadar yükseliş var.

Artık gözler ayın son günü gerçekleşecek yerel seçimlerde ve Nisan ayından itibaren Türkiye ekonomisi & piyasalarını nelerin beklediği her zamankinden daha fazla merak ediliyor.

Ben de bugün Pusula’da sizlerle bu sorunun yanıtına ilişkin görüşlerimi paylaşmak istiyorum.

Hafta içinde hem yabancı bakışını gözlemlemek adına Londra’dan hem de iç – dış politik beklentileri anlamak adına Ankara’dan kontaklarımla görüştüm.

ABD ile yaşanan sorunlar ile başlayalım.

Pazarlık sürer gerilimin vites yükselttiği perdelere de şahit olabiliriz ama voltaj geçen yılı anımsatan bir düzeye tırmanmaz deniyor.

Ben de aynı fikirdeyim. Emin miyim ? Elbette değilim kimse de olamaz.

Ancak bir strateji oluştururken önce ana konularda bazı varsayımları ortaya koymamız gerekiyor.

Gelelim seçim sonuçlarının muhtemel etkilerine.

Sandıktan nasıl bir sonuç çıkarsa çıksın hükümetin seçim sonrası dönemde son bir yılda yaşanan ekonomik sorunların azalması için çaba sarf edeceğini tahmin etmek için kahin olmak gerekmiyor.

Türkiye ekonomisi geride kalan bir yılı çağrıştıran dört yıl daha yaşayacak olursa bunun siyasal tercihlerde güçlü etkileri olacağının herkes farkında.

Önümüzdeki süreci geride kalan yıllardan ayıran önemli özellik seçimsiz dört buçuk yıl içermesi.

Ekilecekleri biçmek olası kısa vadeli negatif yan etkileri göze almak için yeterince zaman var.

O zaman tamam her şey harika olacak diyebiliriz miyiz ? Tabii ki hayır.

Ben geçen yılın ikinci yarısı boyunca ne diyorsam halen aynı noktadayım.

Türkiye ekonomisinin önemli sorunları var çözümü çocuk oyuncağı değil.

Ancak dönülmez akşamın ufkunda da değiliz.

Sorunların yumuşaması – çözümü pekala mümkün.

İşsizlik, üretimin azalması, enflasyon sorunun sebebi değil kaçınılmaz sonuçları.

En büyük problem borçlarımızı çevirirken dış dünyaya görece daha yüksek faiz ödüyor olmamız.

Kastım TCMB faizi veya TL cinsi mevduat faizi değil. Dış borcu çevirirken ödediğimiz dolar bazı maliyeti kast ediyorum.

Türkiye önceki yıllarda borçlarının vadesini uzatırken G.Afrika, Brezilya gibi ülkeler ile benzer faiz maliyetine katlanıyordu.

Şimdi devlet yaklaşık 1,5 özel sektör 2,5 puan muadillerinin üzerinde bedel ödeyerek borcu çevirebiliyor.

Bu faiz farkının kalıcılaşması her sene 10 milyar dolar refahımızdan kayıp anlamına geliyor.

Finansal piyasalarda risk primi olarak anılan bu maliyet ekonomi adına en önemli sorun.

Bu yüke katlanan ister istemez maliyet kanalı ile faturayı ticari faaliyetlerine yansıtıyor.

Enflasyondan tüketici kredisi faizlerine hemen her cepheye yansımaları var.

2015 öncesi ekonomik görünüme dönülmesi veya yaklaşılması için bu yükün hafiflemesi gerekiyor.

Bu makasın görece azalması bir çırpıda başarılabilecek bir şey değil.

Zaman alacak sabırlı olmak planlı programlı ilerlemek gerekecek.

DOLAR SEÇİM SONRASI NE OLUR ?

Seçim sonrası dolar kanat takıp uçacak senaryolarına prim vermediğimi biliyorsunuz.

Türkiye major faktör değişiklikleri ile karşılaşmadıkça döviz kurlarının (sene başından bugüne de olduğu gibi) ülkemizde bize benzer ülkelerdekine paralel seyretmemesi için bir neden yok.

Mesele sadece risk primi değil dolar bize benzer ülkelerdeki değerinde olsa (reel olarak) şu anda 4,25 olması gerekirdi oysa 5,45 bu makas kapanır mı derseniz önümüzdeki iki yıl en pozitif senaryoda dahi ben bu makasın üçte ikisinin kapanmasını beklemiyorum.

Üçte birin kapanması ise net pozitif manşeti ile anılacak gelişmeler ile mümkün.

Çok iyimser senaryolar için erken.

Bu nedenle ben dolar ne olur sorusunun yanıtının dünyadaki seyre bağlı olması ihtimalini görece daha yüksek buluyorum.

Kısa vadede (Nisan veya Mayıs sonuna kadar olan kesit) ABD para biriminin dünya genelinde ılımlı negatif bir seyre sahne olması ve ülkemizde de 5,25 desteğine ( belki 5,18 ) geri çekilmesi beni şaşırtmaz.

Bu gerçekleşirse varlıklarda ABD para birimine yer verilebilir mi derseniz prensip olarak evet ama dereyi görmeden paçaları sıvamamak daha doğru.

Bu soruya o günün şartlarında yanıt aramak daha rasyonel.

KÜRESEL RESESYONUN AYAK SESLERİ

Geçen hafta sizlerle dünya ve bu kanal üzerinden Türkiye ekonomisi adına en büyük riskin küresel bir durgunluk veya resesyon yaşanması olduğunu düşündüğümü paylaşmıştım.

Bu takvimin 6-12 ay kadar ötelenmesi ve Türkiye ekonomisinin ihtiyaç duyduğu nefesi sağlaması ABD-Çin ve ABD-Avrupa ticaret savaşlarında mutlak bir mutlu sona bağlı görünüyor.

ABD cephesinden yapılan son açıklamalar Nisan ayı içinde bu konunun pozitif bir biçimde tamamlanabileceğine işaret ediyor.

Küresel resesyondan herkes çekiniyor.

Sürüncemede bırakılır ucu açık müzakereler bu yılın ikinci yarısına sarkıtılırsa önümüzdeki aylarda finansal piyasalarda bir çalkantı baş gösterebilir ve dünya ekonomisi 2012 yılını anımsatan bir durgunluğa veya ılımlı resesyona yelken açabilir.

Borsalar süreci halen bardağın dolu tarafını görüp yükselerek fiyatlarken tahvil piyasalarının ters yönde sinyal üretmesi bu riskin hafife alınmaması gerektiğine işaret ediyor.

10 Yıl vadeli ABD tahvilinin faizi geçen haftayı yüzde 2,59 düzeyinde tamamladı.

Bu seviye son on dört ayın en düşüğü.

5 yıllık ABD tahvil faizi 2,40’a indi. FED’in politika faizi olan 2,50’nin altında.

Önümüzdeki haftalarda ABD-Çin mutlu sona gidiyor beklentisi güç kazanırsa 10 yıl vadeli ABD tahvil faizinde yüzde 2,75-2,80 bandına yükseliş yaşanabilir ki bu eğilim bize hisse senedi piyasalarında da talepli bir seyir yaşanacağını gösterecektir.

Yok bu olmaz ve 10 yıl vadeli ABD tahvil faizi 2,58 altına hapsolursa borsa endekslerindeki yukarı yönlü seyir zora girer. Aşağı yönde salınım belki savrulmalara hazırlıklı olmak gerekir.

Ben kısa vade adına ilk senaryonun (borsalarda ve tahvil faizlerinde eş anlı yukarı yönlü seyir) şansını görece daha yüksek buluyor Nasdaq’da 8,000 S&P 500’de 3,000 ve Alman DAX endeksinde 12.600 puan yakınlarına kadar bir yükseliş yaşanabileceğini düşünüyorum.

BORSA İSTANBUL

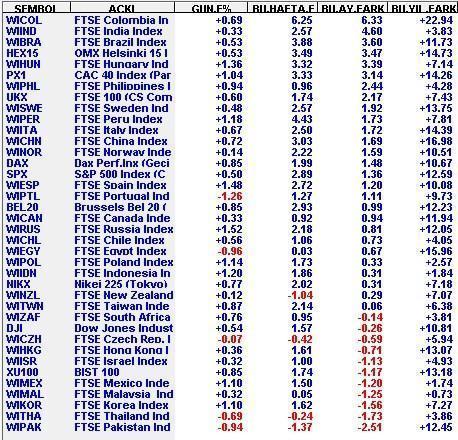

Yedi haftadır 103.300 puan çevresinde dalgalanan BIST 100 endeksinin de bu senaryo dahilinde yatay seyre son vererek önce 107.000 bir süre sonra da (yerel seçimleri takiben) 110.000 – 112.000 bandına yönelmesinin mümkün olduğu görüşündeyim.

Strateji oluştururken de uygularken de ABD tahvil faizlerindeki seyir göz ardı edilmemeli.

Bu cephede yükseliş yoksa başta BIST tüm borsa endekslerinde yaşanabilecek yukarı yönlü hareketlere kuşku ile bakılmalı.

Evet Ocak ayında bu iki cephe ayrıştı. Tahvil faizleri yatay kalırken borsa endeksleri yükseldi.

Ben Nisan-Mayıs perdesinde benzer bir ayrışma yaşanmasının güç olduğu görüşündeyim.

Ya birlikte yükseleceklerini ya da birlikte aşağı geleceklerini düşünüyorum.

Bizim endekste güç kazanan ve geri esnemelerde alıcı cenahın baskınlık kazandığına şahit olabileceğimiz destekler ( ABD faizleri düşmüyorsa ) bence 102.500 ve 101.000.

Londra Türkiye ekonomisinin 2019 ikinci yarısında ılımlı da olsa büyümeye dönmekte zorlanacağı görüşünde.

Bu şu anki bakış ve pekala üç ay sonra değişebilir.

Bu bakış geçerliliğini korurken borsa nasıl 110.000 – 112.000 bandına yönelme şansı taşıyor derseniz aksi olsa ve Türkiye ekonomisi 2019 ikinci yarısından itibaren hissedilir bir büyümeye dönüşe imza atar beklentisi geçerli olsa endeksin 115.000 – 117.000 bandını da aşarak ikinci yarıyıl içinde 130,000 – 135.000 bandını hedefleyebileceğini düşündüğümü ifade ederdim.

Halen bu senaryoyu sürpriz olan ve şansı düşük seçenek olarak görüyorum.

Türk borsasında var olan fiyatlar ekonominin durgunluk hali ile uyumlu ve endekste görebileceğimiz yükselişler dünya borsalarındaki hareket ile ilişkili olacağa benziyor.

Global hisse senedi rayici yukarı gittiğinde göreli iskonto ve akım etkisi ile Borsa İstanbul da değer kazanabilecek.

Tıpkı TL gibi BIST de Mart ayının ilk yarısında ölçülü bir negatif ayrışma yaşadı.

Dünya borsaları ağırlıkla yükselirken değer kaybeden az sayıda borsa endeksinden biri oldu.

Cuma günü gerek TL gerek BIST önceki günlerin aksine küresel ritme paralel seyretti.

Herhangi bir negatif ayrışma yaşanmadı.

Bu refleks Mart başından bugüne süren negatif ayrışmanın sona erebileceği hatta limitli pozitif ayrışmaların da yaşanabileceği bir sürece sinyal teşkil eder mi derseniz bir günlük performans yeterli olmasa da bunun en azından bir süre dünyaya paralel seyrin olasılığının arttığına işaret eden bir filizlenme olduğunu söyleyebilirim. Haftaya buluşmak dileği ile.

TEŞEKKÜR

BES cephesi dahil Türkiye’de 686 yatırım fonu var. GPG sizlerin duyduğu güven ile Mart ayında Türkiye’nin en hızlı büyüyen ikinci yatırım fonu olurken beş ay gibi kısa bir süre içinde tüm yatırım fonları içinde 473. kendi kategorisinde 224 değişken yatırım fonu içinde ise büyüklük itibarı ile 97. sıraya yükseldi. http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

- DOLAR

- EURO

- ALTIN