Seçim sathında piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Sosyal-politik başlıkları bir kenara bırakalım ( bizim alanımız değil ) yüksek olasılıkla yeni Cumhurbaşkanı bir süre sonra dünya genelinde yaşanması muhtemel durgunluk veya resesyonun etkilerini bertaraf etmeye çalışacak.

Sıkça yinelediğim üzere ben reel ekonomide bu menşede bir parkurun 2020 ( belki 2021 ) yılının konusu olacağı ve yaşanmadan 9-12 ay kadar önce finansal piyasalarda fiyatlanacağı görüşündeyim.

Uygulanacak ekonomi politikaları ve önemli bir ihtiyaç olan kronikleşmiş güven kaybının yumuşatılmasına yönelik hangi adımların atılacağı Türkiye ekonomisinin bu perdede yaşayacağı seyir üzerinde belirleyici olacak.

Kısmet olursa bu konuyu önümüzdeki yılın yazılarında kapsamlı biçimde tartışırız.

İleriye dönük bu ufuk turuna noktalı virgül koyalım ve biz şimdi bugüne seçim öncesi & sonrası piyasalara dönelim.

Öncelikle erken seçim karar ezber bozan bir fiyatlamaya konu oldu.

Finansal piyasalara “ ey ahali erken seçimi nasıl bilirsiniz “ sorusu yöneltildiğinde pek iyi biliriz yanıtı alınmazdı. Çünkü belirsizlik içerirdi.

Ancak bu seçim kararı marketlerde kötü bir muameleye muhatap olmadı.

Piyasa sandığa ( en azından şimdilik ) yok hükmünde muamelesi yapıyor.

Yeni sistem 2015 benzeri bir siyasi tıkanıklık riski içermiyor.

Sandık sonrasına yönelik ipuçları ortaya çıktıkça bu eğilim farklılık gösterebilir.

Var olan bilgi setiyle dış piyasalara paralel bir fiyatlamanın sürmesi daha muhtemel görünüyor.

Bu nedenle USD, borsa, altın ne olur sorusunun kısa vadeli yanıtı küresel piyasalarda yatıyor.

Şimdi tek tek bu cephelere bakarak neler olabileceğine kafa yoralım.

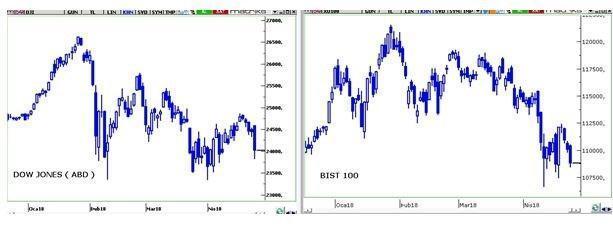

BORSA ISTANBUL

Ocak sonundan bugüne borsa endekslerinde lokal para birimleri cinsinden ortalama % 15 kadar kayıp yaşandığını görüyoruz.

Bu satıcılı seyir Nisan başında yerini yükselişe bıraktı.

Bu haftaya kadar endeksler kayıplarının yarıya yakınını geri almayı başardı.

Ancak bu hafta ibre yeniden aşağı döndü ve hisse senedi fiyatları geriliyor.

BIST de bu akımın etkisi altında ve ağırlıkla dünya borsalarına paralel seyrediyor.

Peki dünya borsalarında neler olacak ? Bu soruya yanıt ararken işe aşağıdaki iki seçenekten birini tercih ederek başlamamız gerekiyor.

A - Nisan ayının ilk üç haftası yaşanan yükseliş Ocak sonunda başlayan satıcılı seyre sadece bir tepkiydi ve bu hafta ana akım yeniden etkili olmaya başlayarak satıcılı seyrin sürmesine neden oluyor

B- Mart sonunda ( iki ay süren ) satış dalgası sona erdi ve bu haftaki geri çekilme Nisan başında start alan yükseliş trendinin düzeltmesi hüviyetinde.

Her ikisi de kulağa mantıksız gelmiyor.

En iyinin Ocak sonunda geride kaldığı yönündeki görüşüm geçerliliğini koruyor.

Borsa endekslerinde birkaç yıl Ocak zirvelerinin çok ötesinde rekorlar beklemiyorum.

Ancak 2018 yılının şartlarının endişe edildiği ölçüde kötü olmadığını ve bu yılın ana eğilimin bant hareketlerine konu yatay bir seyir olacağını düşünüyorum.

Bu nedenle de B şıkkının şansının daha yüksek olduğu görüşündeyim.

Peki dış borsalarda geçen hafta ortasında başlayan ve BIST’i de direkt etkisi altına alan satıcılı seyir ne zaman veya hangi seviyede yerini yukarı yönlü bir seyre bırakabilir ?

Doğrusu Dow jones özelinde 23.000 – 23.500 bandının aşağıya geçileceğini sanmıyor ve Mayıs sonuna kadar olan kesitte en azından 25.000 – 25.250 bandının test edilebileceğini düşünüyorum.

Ya Borsa İstanbul ?

Bizim cephede de halay başı ABD endeksine paralel bir senaryo çizilerek 106.000 – 107.500 bandı içinden ibrenin yukarı dönmesini ve endeksin en azından 113.500-115.500 aralığına yönelmesini daha olası görüyorum.

Ötesi olmaz mı ?

İşte bunun için önümüzdeki hafta açıklanacak küresel ekonomik verilerin pozitif gerçekleşmelere işaret etmesine ihtiyaç var.

DÖVİZ CEPHESİ

Bugün TL’yi yakından ilgilendiren bir gelişmeye şahit olduk. TCMB uyguladığı fiili faiz oranını % 12,75’den % 13,50’ye yükseltti.

Türk Lirası bu beklenti ile karar açıklanana kadar pozitif ayrıştı ve USD dünya genelinde % 2 kadar yükselmesine rağmen yatay seyretti.

Ancak TCMB kararını takiben beklenti tüketildi refleksi devreye girdi ve USD 4,10 seviyesinin üzerine çıktı.

Ben bu cephede 4,16 civarının güçlü bir direnç olduğunu ve aşılması için yarınki Avrupa Merkez Bankası toplantısını takiben EURUSD paritesinin 1,21 desteğini aşağı kırması gerektiğini düşünüyorum.

Gerçekleşir mi ?

Açıkçası önümüzdeki birkaç ay içinde ben halen paritede 1,16 civarına seyahat senaryosunun masadaki varlığını koruduğu görüşündeyim.

Ancak bu hareketin yakın vadede ve bir çırpıda gerçekleşmesinin güç olduğunu düşünüyorum.

2 Mayıs Çarşamba günü yayınlanacak bir sonraki Pusula’da buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN