Seçim piyasaları ne kadar etkiler?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Pozitif veya negatif seyir limitli kalır sonra bıraktığımız yerden dünyaya paralel mi seyrederiz yoksa siyasi tıkanıklığın aşılması yurt içi piyasaların başka limanlara yelken açmasına mı neden olur ? Aksi senaryoda ne kadar negatif ayrışırız, ekonomik bir krize mi koşarız?

Bugün Abidinsiz pusulada hem kasım ayında dış rüzgarın nereden esebileceğini hem de içsel bu major faktörün etki düzeyine ilişkin tahminlerimi paylaşacağım.

Dünyada neler oluyor ?

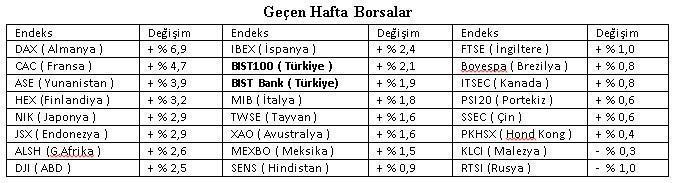

Eylül sonunda paylaştığım öngörüler paralelinde yurtdışında asayiş berkemal. Ocak sonuna kadar olan kesitte de kalıcı bir bozulma beklemiyorum. Lokomotif borsa endeksi Dow Jones ( ABD ) ağustos ayında Çin paniği ile 15.370, Eylül sonunda Volkswagen çalkantısı ile 15.940 puanı test etmişti. Geçen haftayı 17.646 puanda tamamladı. Ekim ayında % 8,4 prim kaydetti.

Bir aşağı iki yukarı bir eğilim ile ocak sonuna kadar olan perdede Dow Jones endeksinin 18.500 puana kadar bu yolculuğu sürdürebileceğini düşünüyorum.

Dolar ise önceki haftalarda yediği darbenin tepki yükselişi olarak görebileceğimiz bir eğilim içinde gelişen ülkelerde geçen hafta ortalama % 1,4 değer kazandı.

Yurtiçi piyasalarda neler oluyor ?

BIST ekim ayında % 8 değer kazanırken döviz sepeti % 4,7 değer kaybetti. Sizlere % 11 seviyesinde tepe yaparak düşüşe geçmesini bu sayede yatırımcısına ciddi kazanç sağlayabileceğini ( 30 eylülde twitter adresimde ve öncesinde bu köşede ) aktardığım 10 yıl vadeli Türk tahvil faizi % 11,14 den gerilemeye başlayarak 4 haftada % 9,75’e indi.

Bunun Türkçe meali faiz oranı % 11 iken bu enstrümana yatırım yapanlar 1 ayda yaklaşık % 9 net kar elde ettiler. Üstelik vade sonunu beklemeleri gerekmiyor. Dileyen ikincil piyasada yarın satış yaparak karı realize edebilir.

Tahvil piyasasına ilişkin görüşlerimi aktarmaya devam edeceğim. Tasarruf sahibi borsa döviz ve altın üçgenindeki getiri arayışına dördüncü cephe olarak bu piyasayı mutlaka eklemeli.

Yukarıda örneklediğim işlem doları 2,75 iken alıp bir ay sonra 3,00 olduğunda satmakla aynı getiriye işaret ediyor. Her 1 puanlık faiz değişimi normal fonlama getirisine ilave olarak % 6,5 civarında net kar veya zarara neden oluyor.

Hükümetin kurulacağı varsayımı altında 10 yıl vadeli tahvil faizinde önümüzdeki haftalarda yukarı yönlü hareketlerin limitli kalacağı görüşündeyim. % 10,70 seviyesinin bu anlamda bir aşırılaşma adresi olabileceğini, 2016 içinde bu cephede faiz oranının % 8,5-9,0 bandına kadar gerileyebileceğini düşünüyorum.

Tahvilin faizi yükselince fiyatı düşer ve daha iskontolu olur. Tersi durumda faiz düşerken fiyat yukarı gider ve kar elde edersiniz. ( Detaylı bilgiyi yatırım kuruluşunuzdan talep edin )

Türkiye yurtdışına paralel seyrettiğinde benim için daha öngörülebilir oluyor. Ancak özümüze döndüğümüzde işler karışıyor ve açık yüreklilikle itiraf edeyim ben ülkemizin ne tür sürprizlere imza atabileceğini tahmin etmekte zorlanıyorum.

Ekim ayında yaşanan pozitif seyir tamamen dış rüzgarla ilgili. Yurtiçi piyasalar kesinlikle seçim sonrasına yönelik bir fiyatlama içinde değil.

Ama önümüzdeki haftadan itibaren özümüze dönüyoruz. Dünyadaki ritmin kısıtlı etkiler gösteren bir katalizör olmasını bekliyorum. Belirleyici rüzgarı yeniden Ankara üretecek.

Ne olacak euro’nun hali ?

Avrupa Merkez Bankası başkanı Draghi hafta içinde çok önemli açıklamalar yaptı. 3 Aralık tarihli toplantıda euro bolluğunun süresinin uzatılması, parayı euro’ya park etmenin cezasının ( mevduat faiz oranı zaten eksi ) arttırılması ve euro bolluk miktarının yükseltilmesi yönünde adımlar atılabileceğini ifade etti.

Üç silahın birden fitilinin ateşlenmesi euro’nun dünya genelinde değer kaybetmesine neden oldu. EURUSD paritesi geçen hafta % 3 aşağı gelerek 1,10’a geriledi.

1,10 teknik olarak önemli bir destek. Bu seviyeden parite pekala bir tepki verebilir ancak bu tepki gelse de cılız kalmasını ve kasım ayı içinde euro’daki gerilemenin 1,05-1,07 bandına kadar devam etmesini daha olası buluyorum.

Peki bu bant eurusd için taban adresi olabilir mi ? Yanıt üretmek çok kolay değil. Avrupa batmıyor ve ekonomiye destek olmak için 3 yıl önce ABD ‘nin attığı adımları atıyor.

2-3 yıl sonra da ( elbette başarılı olmaları şartı ile ) ABD ‘nin bugün attığı adımları atarak euro bolluğuna son verecek ve faiz oranlarını yükseltecekler.

Bu nedenle euro’da yakın vadede yaşanacak gerilemelerin geleceğe dönük beklentiler ile bir alım fırsatı olarak görülebileceğini düşünüyorum.

Peki hangi seviyeden ? İşte bu tür durumlarda nereden yerine ne zaman ( takvim analizi ) diye bakmak daha doğru sonuç verebiliyor. Çünkü sizin için önemli olan kaçtan aldığınızdan ziyade siz aldıktan bir süre sonra fiyatının artması.

3 Aralık Euro adına ufuktaki negatif beklenti ve gerçekleşene kadar baskısı ile Avrupa para biriminde kaybın sürmesi daha muhtemel. Aralık ayı içinde de ( beklentiler ötelenmez ve hamleler yapılırsa ) bu cephede taban oluşumunun gerçekleşmesi mümkün.

Bu bakıma tasarruf sahiplerinin Euro cephesinde pusuda kalmaları ve hamle için Aralık ayını beklemelerinin daha doğru olabileceği görüşündeyim.

Peki bu süreçte nereye düşerse bir aşırılaşmadan bahsedilebilir ? Doğrusu güncel teknik veri seti ile eurusd paritesinde 0,95 seviyesinin bir aşırılaşma adresi olduğunu ve kasım içinde bu seviye test edilirse yukarı sert bir sekmeye adres olabileceğini düşünüyorum.

Seçim Sonrası Piyasalar

Eylül - Ekim boyunca dış dünyaya paralel seyreden yurtiçi piyasalar bu birlikteliği korur mu ? Bence çok zor, artık özümüze dönüyoruz. Lafı hiç uzatmadan tahminlerimi paylaşayım;

1- Türkiye 1 kasım seçimlerini takiben asgari 2 yıl görevde kalacağı düşünülen bir hükümete kavuşursa etkisi güçlü pozitif olur. Bazı analistler ekim yükselişini bu beklentinin fiyatlanması olarak görüyor ve pozitif haberin bir bölümü fiyatların içinde diye düşünüyor. Katılmıyorum. Çünkü yurtiçi piyasalar ekimde tamamen yurtdışına paralel seyretti. Herhangi bir ayrışma yaşanmadı.

Cari fiyatlamada Türkiye; siyasi istikrarsızlık & tıkanıklık yaşayan, ama mali disiplin, düzelen cari açık, düşük kamu borcu ve güven sorunu yumuşarsa hız kazanabilecek büyüme potansiyeli ile avantajlarını koruyan iskontolu bir ülke konumunda.

Bu nedenle siyasi tıkanıklığın aşılmasının borsada % 15’i, döviz sepetinde % 8’i bulabilecek pozitif ayrışmaya neden olabileceğini düşünüyorum.

Dünyada kasım yatay bir seyre sahne olursa BIST hükümet partisi ile 90.000 – 92.000 bandına yükselebilir. ( 6 kasım ABD TDI verisi dünya için kasımı belirlemeye aday )

Eylül ayında 3,27 seviyesini aşan döviz sepeti geçen haftayı dünyaya paralel seyirle 3,06 yakınında tamamladı. Pozitif senaryoda döviz sepeti yılın son bölümünde 2,80’e kadar gerileyebilir.

EURUSD paritesini 1,08 varsayarsak bu senaryoda USDTRL 2,73 ERTRL 2,95 civarını test edebilir.

Bu yönde bir hareket ufukta FED olduğu için alım fırsatı olarak görülebilir. Ancak ABD TDI 6 kasımda vasat gelir ve gelişen ülke paraları kasım içinde prim kaydederse döviz cephesinde gerileme daha alt seviyelere kadar da sürebilir.

Yok TDI güçlü gelir ve dünya kasım içinde eyvah FED duygusuna kapılırsa bu kez tersi olur ve TL ‘nin prim potansiyeli iskontoya uğrar.

Bu nedenle hükümet kurulursa USDTRL ne olur borsa ne olur sorusuna yönelik tahminleri 2 hafta sonra güncellemek gerekebilir.

2- Bir yıl kadar sonra erken seçime gitmek üzere bir hükümet kurulursa yurtiçi piyasalara kısıtlı pozitif katkısı olur.

3- Üçüncü kez genel seçimlerin yapılmasına neden olacak biçimde siyasi tıkanıklık aşılamazsa dünya yatay bile kalsa sert negatif fiyatlamaya neden olmasını beklerim.

BIST 67.000 puana kadar gerileyebilir, USDTRL 3,25 ‘e EURTRL 3,50’ye 10 yıl vadeli tahvil faizi % 12 ‘ye kadar yükselebilir.

Ekonomide geride kalan 2,5 yılda oluşan fay hattı derinleşmeye ve tahrip kapasitesini yükseltmeye devam eder. 2016 içinde sert resesyona neden olarak bir krize dönüşeceğini sanmıyorum. Ama 2018-2020 döneminde gerçek bir ekonomik krize girme riskimizin olasılığı asgari % 50 ‘ye çıkar.

Strateji

Ucu keskin bir bıçak adeta. Evet Ankara kulislerinde baskın olan senaryo tek parti hükümeti kurulamasa da Türkiye’nin bu kez siyasi tıkanıklığı aşma şansının yüksek olduğuna işaret ediyor.

Ama 7 Haziran deneyimi ile siyasi analistler düşük olasılıklı ( % 15 ) bir risk olsa da bu kördüğümün devam etmesi ihtimalini dışlamıyor. Bu bakıma her yatırımcının pozisyonunu kişisel beklentileri doğrultusunda dizayn etmesi gerekiyor.

Risk realize olacak ve Türkiye üçüncü bir seçime gitmek zorunda kalacaksa da bunun 2 Kasım sabahının konusu olacağını sanmıyorum.

Evet 8 haziran sabahı borsa % 8 aşağıda açılmış dolar güne % 5 primle başlamıştı. Ama buna neden olan koalisyon ihtimali değil, liderlerin açıklamalarını takiben beliren seçimlerin yinelenmesi riskiydi.

Tek parti hükümeti kurulamaz ve koalisyon arayışı start alırsa bir süre haber akışı ile piyasa dalgalanacak ama ne olacağını anlayamadıkça net bir biçimde de yön bulamayacaktır.

Hükümet kurulur diyenler için USDTRL cephesinde satış hamlelerine konu edilebilecek dirençlerin sırası ile 2,96 ve test edilme ihtimali görece daha düşük olan 3,00 olduğunu düşünüyorum.

Geçen haftayı 80.124 puanda tamamlayan BIST cephesinde ise bu hafta 79.100 seviyesinin yakın 77.500 ‘ün ise hükümet kurulur beklentisinde olanlar için cazip bir destek olduğu görüşündeyim.

Yukarıda ise fiilen icracı güven veren bir hükümet kurulamadıkça kasım bütününde 83.500 – 85.000 bandını aşılması zor bir direnç seddi olmaya aday buluyorum.

2 Kasım Pazartesi sabahı yayınlanacak bir sonraki pusulada buluşmak dileği ile...

Anlık – Günlük Değerlendirmeler

Pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’da BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN