Seçim öncesi piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Yurt dışı iklim ne vaat ediyor?

Yurt dışı ile başlayalım. Geride kalan 4 hafta Avrupa borsalarında ilk çeyreğin % 25’lik rallisinin düzeltmesine sahne oldu. Final sahnesinde tahvil faizlerindeki tempolu yükselişle taçlanan gerilim müziği Türkiye’de de kendini hissettirdiyse de hafta içinde sular duruldu, borsalarda ibre yukarı döndü.

ABD cephesinde Cuma günü istihdam verisi açıklandı. Terzi dikse bu kadar güzel olmazdı denebilecek bir data ile karşılaştık. ABD ekonomisi gücünü koruyor ama bu haziran ayında ilk faiz artırımının gelmesine neden olamayacak rölantide bir ateşle gelişiyor.

Güncel veri seti FED’in faiz artırım sürecini 16-17 Eylül tarihli toplantıda gerçekleştirebileceğine, hatta yıl sonunu dahi bekleyebileceğine işaret ediyor.

Hal böyle olunca ve bu algı değişmedikçe ağustos ayına kadar olan kesit ( eylül toplantısı arifesine kadar ) gelişen ülkelerin lehine güvenli sayılabilecek bir parkura dönüşmüş görünüyor.

Yunanistan cephesi ise aynı tas aynı hamam devam ediyor. Arada sesler yükseliyor taraflar birbirine dişlerini gösteriyor ama kimse tetiği ateşlemiyor. Bu gelenekselleşen pazarlıklar ve sürekli uzatmalar bir süre daha devam edeceğe ve kalıcı bir sarsıntıya neden olmayacağa benziyor. Ya yurt içi?

Yurt içi Piyasalar

İç güveysinden hallice desek yeridir. Borsa İstanbul ocak sonundan mart başına olan kesitte 91.800’den 76.650 ‘ye kadar geriledikten sonra bir toparlanma gösterdiyse de bu daha çok düşen bir topun dibe vurduktan sonra bir yukarı bir aşağı sekerek gösterdiği dengelenmeyi çağrıştırıyor.

Dolar üç haftadır sakin ama bu kez gol euro’dan geldi ve hafta içinde 3,09’a kadar yükseldiğine şahit olduk. Başka bir deyişle Türk Lirası halen dünyanın en zayıf seyreden para birimi olmayı sürdürüyor.

Genel Seçimler

Son 12 yılın sonuçları en çok merak edilen, bırakın yüzde biri binde birlerin dahi büyük önem taşıdığı bir seçime gidiyoruz.

Siyaset bu bir ay bir yana bir haftada dahi hava hızla değişebilir. Anketler peş peşe açıklanıyorsa da son olarak İngiltere seçimleri sandığın her tür sürprize gebe olduğunu tüm dünyaya bir kez daha ispatladı.

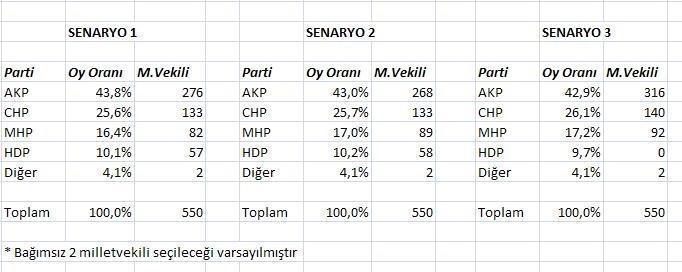

Son durum itibarı ile en olası bulduğum 3 senaryo var. Birinci ve üçüncü senaryoda Adalet ve Kalkınma Partisi tek başına hükümeti kurabiliyor. İkinci senaryoda ise yine Adalet ve Kalkınma Partisinin kuracağı bir azınlık hükümeti veya domine edeceği bir koalisyon söz konusu olabilir. Ancak Türkiye’nin hükümetsiz kaldığı bir seçeneğin bence olasılığı sıfır.

Gerek azınlık hükümeti gerek ise koalisyon seçeneği önümüzdeki 12 ay içinde ülkenin yeniden seçime gitmesine neden olabilir. Bu durumda politikacıların konsantrasyonu sandıkta kalacağı için ekonominin gereksinim duyduğu adımların atılması güçleşir.

Senaryo 1 benzeri ucu ucuna tek parti iktidarı ise olası vefatlar, partiden kopmalar veya fireler yönü ile iç politikanın piyasa gündeminde kalmaya devam etmesine sebep olur.

Özetle seçimler geride kaldıktan sonra her şey çok güzel olacak biz sadece FED konuşmaya devam edecek geride kalan 2 yılı anı defterlerimizde küllenmeye bırakacağız demek zor.

Seçimler & Piyasalar

Ancak mesele finansal piyasalar olunca asla es geçmememiz hatta kırmızı kalemle başucumuza yazmamız gereken bir kural var;

Şartlar iyi olduğunda piyasalar pozitif seyretmez, fiyatların yukarı gitmesi için şartların daha da iyi olması gerekir. Şartlar çok iyiden iyiye indirgendiğinde fiyatlar aşağı şartlar çok kötüden kötüye terfi ettiğinde fiyatlar yukarı gider.

Son iki senedir Türkiye ekonomisi iyi gitmiyor. 2013 ilk yarısına kadar olan kesit bazı sorunlar içerse de ( hangi ülke ekonomisinin sorunu yok ) oldukça başarılı bir seyre sahne olmuştu.

Yüksek güven & güçlü büyüme ile Türkiye ekonomisi dünyada parmakla gösteriliyordu. Not artırımları ile de bu önemli başarı taçlanmıştı.

Ancak son 2 yılda dış konjonktürün ( FED’in varlık alımlarını kesmesi, faiz artırımının yaklaşması ) güçlüklerinin yanında Gezi, 17 Aralık, faiz tartışmaları derken şampiyon bir takımın rehavetle geçirdiği ve beklenmedik zorluklar yaşadığı 2 sezon yaşamış gibiyiz.

Bu nedenle de geride kalan 28 ayda ( BIST’in 78.200 olduğu ocak 2013’ü referans alıyorum ) lokal para birimleri ile dünya borsaları ortalama % 30 yükselirken bizim borsa % 7 yükselebildi. Dolar gelişen ülkelerde 28 ayda ortalama % 30 yükselirken bizde artışı % 50’yi buldu.

Türkiye ekonomisi adına iyi geçmeyen 2 seneyi geride bıraktık. Güven zedelendi, büyüme dinamizmi yitirildi. Kötüydü yaşandı bitti diyerek artık önümüzdeki maçlara bakmamız gerekiyor.

Seçim Öncesi Piyasalar

Geride kalan üç ayda seçimlerin neden olduğu belirsizliğin yurtiçi piyasalarda yeterince fiyatlandığı görüşündeyim.

2Y tahvil faizimiz geride kalan 3,5 ayda % 7’den % 10,5’a döviz sepeti 2,48’den 2,90’a kadar yükseldi. BIST Banka endeksi 178.000 puandan 136.000 puana geriledi.

Seçimlerin öyle ya da böyle geride kalacak olması başka bir deyişle bir belirsizliğin ortadan kalkacak olması piyasalar adına ufuktaki kalender iyi haber.

Ancak yurtiçi piyasalarda kalender dahi olsa iyi habere öyle bir açlık var ki dış konjonktürün de katkısı ile ben bu durumun önümüzdeki 8-12 haftalık periyotta önemli fiyatlamaları beraberinde getirebileceğini düşünüyorum.

Döviz Cephesi

Gelişen ülke paraları son 6 haftadır değer kazanıyor. Türk Lirası ise negatif ayrıştı dolar dünyada düşerken seçim fiyatlaması nedeniyle Türkiye’de yükseldi.

Usd ve Euro’nun ben önümüzdeki 3 aylık periyotta gelişen ülke para birimlerine karşı % 5-6 kadar daha değer kaybedebileceği görüşündeyim.

TL ‘nin önümüzdeki haftalarda bu dışsal iklimin dışında kalmayacağını ve USD/TRL’de 2,50-2,55, EUR/TRL de 2,85-2,88 bandına kadar gerileme yaşanabileceğini tahmin ediyorum.

Baz senaryom bu olmakla birlikte seçim sonrası kesitte güven veren bir ekonomi yönetiminin oluşması ve finansal piyasalar ile aynı dili konuşması, yurtdışında da FED ‘in 17 Eylül’den önce harekete geçmeyeceği algısının korunması durumunda sürpriz senaryolar gündeme gelebilir.

Ve bu sürpriz senaryoda önümüzdeki 3 ay içinde Türk Lirası karşısında USD 2,40-2,43 EURO 2,75 – 2,78 bandına kadar dahi gerileme yaşayabilir.

7 haftadır negatif ayrışan Türk Lirasının ilk kez geçen haftayı dünyaya paralel seyirle tamamlaması bir normalleşme sürecine yaklaştığımıza işaret ediyor.

Borsa İstanbul

Aşağıdaki grafikte geçen haftayı 147.100 puanla tamamlayan BIST Banka endeksinde son durum yer alıyor. Lacivert olan banka endeksi kırmızı ise önceki yazılarda anlattığım bollinger bandı.

Bandın sıkışmış olması ocak sonundan mart ortasına 7 hafta düşen sonraki 8 haftada yatay seyreden endeksin dengelenme sürecini sona erdirmeye çok yakın olduğunu düşündürüyor.

Ben bu cephede bir bölümü seçim öncesi olmak üzere kısa vadeli tempolu bir rallinin yaşanabileceği ve önümüzdeki 8-12 haftalık periyotta BIST Banka endeksinde 175.000 – 185.000 puan aralığına BIST 100 endeksinde de 92.000 – 93.800 bandına yönelim yaşanabileceği görüşündeyim.

Bu bakıma öncelik daha iskontolu fiyatlardan işlem gören özel sektör bankalarına verilmek üzere hisse senedi riski almaya & taşımaya değecek bir döneme girdiğimizi düşünüyorum.

S&P’nin not kararı üzerine

Uluslararası kredi derecelendirme kuruluşu S&P, Türkiye'nin yabancı para cinsinden kredi notunu "BB+" ve not görünümünü ise "negatif" olarak teyit etti. Türkiye'nin yerel para cinsinden kredi notu ise "BBB"den "BBB-"ye düşürüldü.

S&P değerlendirmesi önemsiz kabul edilmemeli. Haftanın ilk işlemlerinde tereddüte neden olup sonra gündemden düşerek kısa vade adına etkinliğini yitireceğe benzese de orta ve uzun vade adına önemli risklere işaret ediyor.

Kredi kuruluşları ülkelere farklı pencerelerden bakmıyor. Bugün S&P’nin aldığı karar yarın Moody’s ve FITCH’in alacağı kararlara referans teşkil ediyor.

Biz bize yeteriz deme lüksümüz yok. Dünyanın halen en yüksek cari açık veren ve düzenli döviz girişi gereksinen ülkelerinden biriyiz.

2017-2019 dönemini dünya konjonktürünün güçlü zorluklar üretebileceği bir kesite sahne olmaya aday buluyorum. Yurt içinde son 2 yıl zedelenen güven ve yitirilen büyüme dinamizmi dikkate almamız gereken bir fay hattı oluşturdu.

2018 yılında harekete geçerek ülke ekonomisinde önemli bir tahribat yaratabilecek bu fay hattına karşı tedbirlerimizi bugünden almalı, seçim sonrası süreçte yatırım yapılabilir ülke notumuzu korumak üzere kolları sıvamalıyız.

Tüm annelerin anneler gününü kutluyor bir sonraki pusulada ( 24.05.2015 ) görüşmeyi diliyorum.

Anlık – Günlük Değerlendirmeler

Her pazartesi saat 17:40’da haftanın açılışını değerlendirmek üzere TRT Türk’te Merve Kır’a konuk oluyorum. Genel stratejiye yönelik görüşlerimi pazar günleri bigpara‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN