Rusya gerilimi neleri değiştirecek?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Kabaca % 10 diyebileceğimiz bu değer kaybının bence ağırlıklı kısmı Rusya faktöründen bir bölümü de Sayın Ali Babacan’ın kabinede yer almayışından kaynaklanıyor.

Döviz cephesi ise Rusya geriliminden şu ana kadar daha az hasar aldı. Kasım başında USD Türkiye’de % 5 değer kaybı yaşamıştı. Rusya etkisi ile bu kaybı geri aldı ve aylık performansta % 0,3 artıya geçti.

Bu toparlanmanın kabaca 1/3’ü parite kaynaklı. 2/3’ü Rusya ile ilgili. Çünkü EUR/USD kasım ayında % 3,7 aşağı geldi. Rusya faktörüne karşın aylık performansta Türk Lirası USD karşısında gelişen ülke paraları içinde halen en iyilerden biri.

Yurtiçi piyasalar adına FED, ECB , Çin bir süre tali faktörler olarak kalmaya devam edecek. Rusya ile süren gerilimin vitesi ve rotası çok daha belirleyici olacak. Hal böyle olunca da grafiklerden fal tutmak veya takvim analizine dayalı tahmin üretmek zor.

Gerek seyri öngörebilmek gerek ise Rusya ile tırmanan gerilim ekseninde TL BIST ve tahvil faizlerinde neresi aşırılaşma adresi olur soruları üzerinde zihin jimnastiği yapabilmek için Rusya başlığını mercek altına almamız gerekiyor.

Eski okurlar hatırlar. İş her dış politik cenaha kilitlendiğinde görüşlerine başvurduğum bir dış politika analisti dostumu arar değerlendirmelerini sizlerle paylaşırdım. Bunu yineledim, önce sorularımı ve aldığım yanıtları paylaşacak üzerine piyasa tahminlerimi güncelleyeceğim.

1- Yaşanan uçak krizinin önümüzdeki ay ve yıllara siyasal & sosyal açıdan ne tür yansımaları ve etkileri olmasını bekliyorsun ?

Tek kelimeyle “olumsuz” etkileri olacaktır. Zaten en büyük olumsuzluk son 10 sene içerisinde oluşan ve “muhteşem” desek tanımlama olarak kifayetsiz kalabilecek bir -neredeyse akla gelen her alanda- Türk-Rus ikili ilişkileri iklimi yerle bir olmuş durumda. Bundan sonra da, maalesef, artık uzunca bir süre o mevsim değerlerini göremeyeceğiz.

Pusula okurları bunu rahatlıkla tahmin edeceklerdir ki, her alanda mevcut olan ikili ilişkiler çökmüş olduğuna göre, bunun sadece siyasi yansımaları değil sosyal yansımaları da bir o kadar olumsuz olacaktır.

Özellikle sosyal medyaya baktığımızda, aniden yükselen bir Türkiye aleyhtarlığı gözlemliyoruz. Tabi, burada Rus devletinin içten içe önemli manipülasyonları olduğu gerçeğini göz ardı edemeyiz. Yine de sosyal ilişkilerde böylesine 180 derecelik ani bir sapma olması da şaşırtıcı ve düşündürücüdür. Yine de iyimser düşünceleri tamamen gözardı etmemek ve yurtdışı turizmine aşık Rus turistin Türkiye sahillerine olan sevgisinin bazı şeyleri değiştireceğini düşünmek istiyorum.

2- NATO önce pasif bir destek sunduysa da Perşembe gecesi Fransa sözcülüğünde somut bir pozisyon alarak Rusya’dan Özgür Suriye Ordusunu ve Türkmenleri vurmamasını talep etti. Rusya bu konuda nasıl bir tavır takınacak, sen Esat’ı kabullen bende OSO’ya ve Türkmenlere dokunmayayım mı diyecek ?

Aynen. Pazarlık, diplomasi dilinde müzakere, böyle olur zaten.

3-Sence Suriye’nin geleceği ve IŞİD ile mücadele konusunda NATO ile Rusya ortak bir paydada buluşabilecek mi ?

Mutlak surette... NATO, yani Batı, yani ABD mutlak surette IŞİD’den kurtulmak istiyor... Rusya da on yıllardır hamisi olduğu Esat hanedanını, yani onlar aracılığıyla Suriye’deki varlığını devam ettirmek... Düşman aynı, hedefler farklı olsa da. Mutlaka ortak paydada buluşacaklardır.

4- Ne zaman ? Ve bu uzlaşma Türkiye ile Rusya’nın da sulh olmasını sağlar ya da bu uzlaşma bu başlığı da kapsar mı ?

2016’nın hemen başında diye düşünüyorum. Kimsenin beklemeye tahammülü yok. Hele hele de IŞİD Noel civarı Batı’yı yoklarsa, hiç yok!

Türkiye’yi de kapsar mı? Şu aralar Türkiye ile Rusya’yı ortak bir eylem içinde buluşturmak çok zor ise de Batı bunun “light” bir yolunu bulacaktır. Çünkü, bulmak zorunda.

5- Rusya ile yaşanan gerilimde en kötü geride kaldı mı ? Bu başlık ana haber bültenlerinde ne zaman arka sıralara geriler ?

En kötü, uçak düşürme hadisesinin ertesi günüydü. Korkulan (ki, o da Rusya karşılık verir mi, savaş çıkar mı idi) olmadı. Zaten olacak hali de yoktu. Şu anda olması gerektiği gibi yürüyor gerginlik. Ekonomik yaptırımlar yoluyla cevap veriyor Rusya.

Batı da Ukrayna / Kırım krizinde öyle yapmadı mı? Türkiye-Rusya gerginliği, kanımca, bir hafta on güne düşer manşetlerden. Hele hele de basının gündemine başka bir konu girerse, o zaman daha çabuk olur gündemden düşme.

6- Ya uzun vade ? Rusya Türkiye ilişkileri 24 Kasım öncesine bir daha hiç dönemeyecek mi ?

Önümüzdeki bir yıl boyunca, asla. Açıkçası bir daha da böyle bir iklim yakalanabileceğini sanmıyorum.

7-Rusya’nın Türkiye politikası bundan sonra mesafeli ve soğuk mu olacak yoksa daha ötesinde bir çizgi ile düşmanca mı ? Türkiye’nin Rusya’ya karşı yumuşak karnı nerede ?

Türkiye’nin Rusya ile mevcut sıkı ekonomik ilişkileri haricinde bir yumuşak karnı yok açıkçası. Türkiye NATO ve batı ittifakı üyesi, Rusya ise zıt tarafta. İlişkiler eskiden nasılsa, bundan sonra da öyle gidecektir. Mesafeli.

Aldığım yanıtlar böyle. Şimdi biz bunun üzerine piyasa öngörülerimizi revize edelim.

Borsa İstanbul

Mali değerlemeler itibarı ile BIST’de 90.000 puanın ucuz 80.000 puanın çok ucuz 70.000 puanın aşırı ucuz fiyatlar içerdiğini ve aşırı ucuz değerlerin altına sarkma yaşanabilmesi için gerçek bir ekonomik kriz ( asgari 6-9 ay süreli sert resesyon ) yaşanması gerektiğini bu menşede bir riski 2018-2020 dönemi öncesinde görmediğimi her fırsatta paylaşıyorum.

2013 ikinci yarıda Gezi & 17Aralık başlıkları ile ülke sarsılırken aşırı ucuz fiyatlara 60.000 puan civarının işaret ettiğini savunuyordum. Aradan geçen 1,5 yılda şirket öz-sermayeleri yükseldiği için bu çıta 2015 için 70.000 puana yükseldi. 2016’ da yine zamlanacak.

Gerçekten de BIST 2015 boyunca her 70.000 puan civarına gerilediğinde hacı yatmaz gibi rotayı yukarı çeviriyor. Bu bölge major negatif haber akışında bir baraj gibi satış selini dindiriyor. Ama o kadar. Ne yazık ki Türkiye yukarı yol alacak şartlara bir türlü kavuşamıyor.

Önce bir hasar tespiti yapalım; 2015 ilk çeyrekte faiz tartışması ile üçüncü çeyrekte siyasi tıkanıklık ile şimdi de Rusya gerilimi ile hem finansal piyasalar hem de reel ekonomi panik atak yaşıyor. Dile kolay son 9 ay içinde bu üçüncü panik atak.

Finansal piyasalar insan bedeninde devri daim sağlayan kan akımı gibidir. Bu tür sarsıntılar sıklaştıkça beden tahrip olmaya başlar, direncini yitirir.

Türkiye ekonomisi bunu yaşıyor. Karamsar kulüp umutlanmasın 2016 yılına yönelik görüşlerim değişmedi, bir ekonomik kriz beklemiyorum. Ancak 2018-2020 dönemine ilişkin riskler yükseliyor.

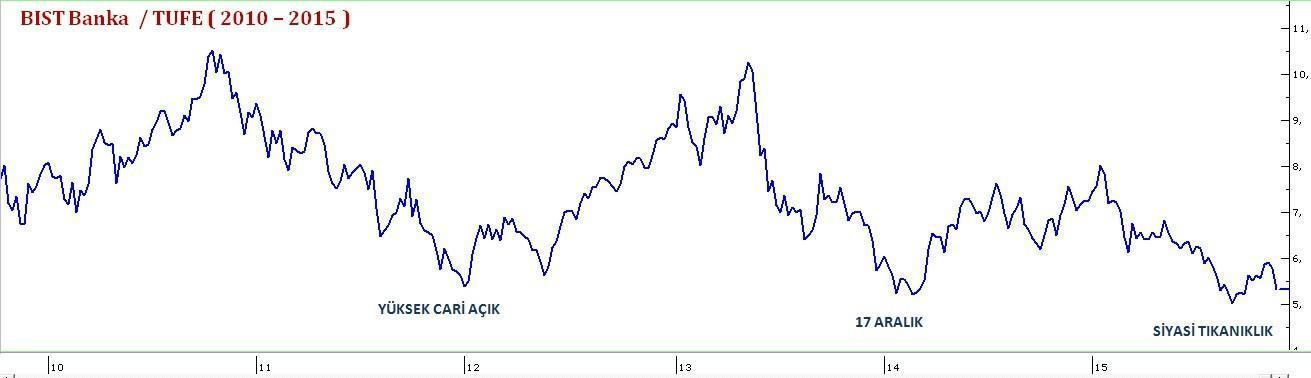

BIST 100 yukarıda göreceğiniz üzere 2015 performansında Yunanistan ve Endonezya borsasından sonra en kötü ( başka bir deyişle iskontolu ) market oldu.

BIST bankacılık endeksi ise söz konusu 24 borsa endeksi içinde en kötü 2015 performansına imza attı. Enflasyon düzeltmesi ile bakarsak son 5 yılın en düşüğüne çok yakın.

Bu grafikleri enflasyon bazında paylaşmam şirketlerin elde ettiği karla temettü sonrası öz-sermayelerini asgari enflasyon kadar arttırmalarından kaynaklanıyor.

Özetle tıpkı 2013 ikinci yarısında olduğu gibi lokal şoklar ve eyvah FED duygusu BIST’i aşırı ucuz & çok ucuz bandına hapsetti.

Strateji

Türk tasarruf sahibini yakından ilgilendiren aşağıdaki tabloyu bundan böyle her hafta güncelleyerek sizinle paylaşacağım.

Alttaki TAHVILUV 10 yıllık, TAHVIL 2 yıllık kamu borçlanma senedi. Fark sütunları yüzdesel değil baz puan değişimini (faizin kaç puan yükseldiğini veya düştüğünü) gösteriyor.

Rusya ile yaşanan gerilim son derece önemli. Ekonomik anlamda da elbette etki ve sonuçları olacak. Ancak bunun limitsiz bir fiyatlamaya neden olması beklenmemeli. Bu faktör değişikliği dahilinde güncellediğim tahminlerim ile bugünkü pusulayı noktalayalım.

1- BIST’de cari fiyatların hisse senedi yatırımı için yeterince çekince olduğunu,

2- Haber akışına bağlı olarak Rusya geriliminde yaşanabilecek artçı sarsıntılarda salınımların kısıtlı ( % 3-4 ) ve geçici olacağını,

3- Öte yandan yakın vadede eyvah FED duygusu geriye bırakılmadıkça ( 16 Aralık öncesi ) 78.500-79.000 bandının aşılmasının kolay olmadığını,

4- Eyvah FED duygusu ( muhtemelen 16 Aralıktan sonra ) demode olduktan ve Rusya başlığı manşetlerden düştükten sonra dünya genelinde beklediğim gelişen ülkeler rallisinin rüzgarı ile,

BIST ‘de kısa vadede ( 2016 ilk çeyrek ) 88.000 – 90.000 bandını hedefleyen bir yükseliş yaşanabileceğini,

5- 2016 ikinci yarısı içinde BIST’in 105.000 puanı hedefleyebileceğini ancak daha ötesine yükselebilmesinin güçlü pozitif haber akışı ile söz konusu olabileceğini,

6- 10Y tahvil faizinde % 10,40 seviyesinin pekala tepe adresi olabileceğini ancak 16 Aralık öncesi eyvah FED duygusu ile yukarı yönlü bir rüzgar eserse % 10,90 civarının bu enstrümanda pozisyon almak için son derece cazip olacağını,

7- 2Y tahvil faizinde ise % 11’in tepe adresi olabileceğini bu seviyenin aşılması durumunda ise % 11,50 ‘nin alım yönünde işlemler için yeterli cazibeyi barındırdığını,

Yeni kabinenin dış şartlar elverdiği anda faizlerin hızla düşmesini isteyeceğini ve bu faktörün en güçlü ( pozitif ) etkisinin tahvil cephesinde yaşanacağını,

8- EURUSD paritesinde 1,03 seviyesinin taban adresi olma potansiyeli taşıdığını, en geç 16 Aralık ( FED toplantısı ) sonrasında rüzgarın euro lehine esmeye başlayabileceğini,

16 Aralık öncesi bollaşan euro & faizi yükselecek dolar algısının bu cephede 0,95 civarına bir savrulma getirmesi durumunda ise euro adına tarihi bir alım fırsatının oluşacağını,

9- FED etkisi ile değer kaybeden altın & gümüş ikilisinde bu geri çekilmenin önemli bir alım fırsatı olduğunu ons altında 1,000 dolar gümüşte 13 dolar civarının taban adresi olabileceğini,

10- Türk Lirasında haber akışına bağlı negatif ayrışma marjının % 4 mertebesinde olduğunu, Aralık ayının ilk yarısı içinde gelişen ülke paralarının eyvah FED duygusu ile yaşayabileceği kayıpların ise geçici olacağını ve % 3 ile kısıtlı kalacağını,

11- FED’in 16 Aralıkta faiz artırım dönemini başlatması durumunda beklenti bitti algısı ile doların dünya genelinde düşüş trendine gireceğini,

Ancak Türkiye’nin ilk fırsatta faizleri düşürme tercihinin geçen haftayı 3,01 ile tamamlayan döviz sepetinde orta vadeli aşağı yönlü marjı 2,70 civarı ile kısıtlayabileceğini,

12- Kısa vade üzerinde güçlü piyasa etkisi gösteren Rusya faktörünün orta vadeli perspektifte çok büyük bir değişikliğe neden olmayacağını asıl riskin uzun vadede Rusya’nın Suriye üzerinden yurtiçi teröre destek vermesi olabileceğini düşünüyorum.

06 Aralık Pazar akşamı saat 23:00 de yayınlanacak bir sonraki pusulada buluşmak dileği ile...

Anlık – Günlük Değerlendirmeler

Pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN