Riskler & Fırsatlar...

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Kuş bakışı gözleyince 3 haftadır piyasalarda fiyatların yatay bir bantta seyrettiğini ve ilk çeyreğe hakim olan pozitif havanın yerini bir kararsızlık haline bıraktığını görüyoruz.

Bugün pusulada yatay hal bir patinaj ve negatif iklimin habercisi mi yoksa yerinde say uygun adım marş tadında bir düzeltme mi sorusuna yanıt arayacağım.

Petrol Cephesi

Yılan hikayesine dönen Doha zirvesi 17 Nisan Pazar günü gerçekleştirilecek. Suudilerin gerdiği havayı hafta içinde Kuveyt yumuşattı ve İran dahil olmasa da bir anlaşma yapılabileceğini açıkladı.

ABD üretiminde düşüşün sürmesinin de katkısı ile hafta başında 37.5 major desteğine gerileyen brent petrol hızla toparlandı ve geçen haftayı % 8 primle 41.8 $ seviyesinde tamamladı.

Bu hafta Doha zirvesi öncesi son kozların kullanıldığına ve bu cephenin piyasalara güçlü şekilde ritim verdiğine şahit olabiliriz.

Petrol hızla toparlanırken borsalar neden yükselemedi?

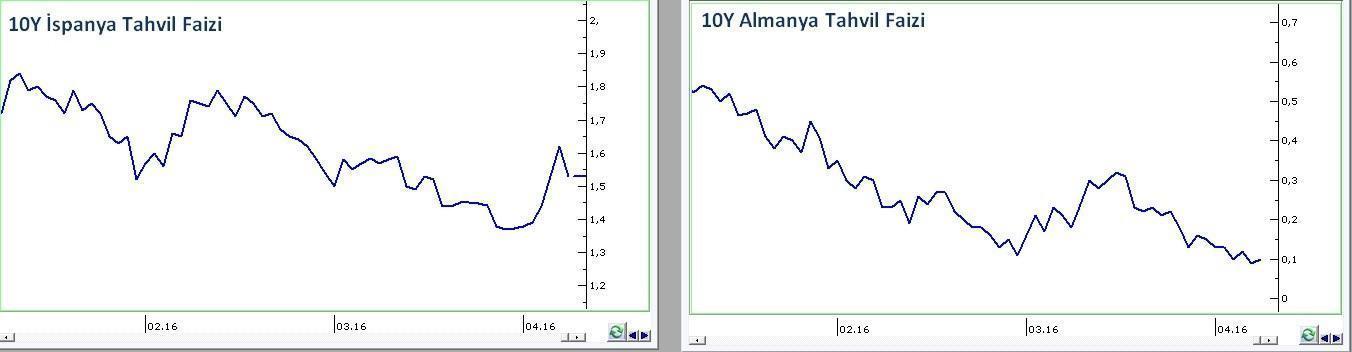

Çünkü önceki hafta petrol fiyatlarındaki sert gerileme ile tetiklenen negatif akım Avrupa tahvil piyasalarına sıçradı. Borç stoku yüksek ülkelerde ( para çıkışı ile ) faizler yukarı giderken başta Almanya güvenli liman sayılan ülkelerde faizler aşağı geldi.

Haftaya % 1,3 puan ile başlayan 10 yıllık İspanya – Almanya faiz farkı 4 işlem gününde % 1,53 ‘e kadar yükseldiyse de Cuma petrol rallisinin de katkısı ile makas % 1,43’e geriledi.

Yeni okurlar için altını çizmekte yarar var. Gerek bu hafta gerek ise önümüzdeki yıllarda özellikle de dünya bir krize mi koşuyor, neler oluyor sorularına yanıt ararken tansiyonu hep bu cepheden ölçmeye devam edeceğiz.

Avrupa dünyanın yumuşak karnı ve Çin’den de petrol üreticilerinden de daha önemli. 2008 krizinin yaralarını sarmaya çalışan eski kıtada iş kontrolden çıkarsa dünya adına da Türkiye adına da tahrip kapasitesi çok daha yüksek olur.

20 Nisan piyasaları nasıl etkiler ?

17 Nisan Doha yetmiyordu bu da nereden çıktı demeyin Piyasa bir köçek ve ritim alacağı malzemeyi ne yapar eder bulur.

Türkiye yeni TCMB Başkanını ve görev süresi dolan üyelerin yerine yeni kurul üyelerini seçiyor. Haftaya Salı çiçeği burnunda başkanıyla TCMB ilk toplantısını gerçekleştirecek.

Konu malum ; TCMB ne kadar faiz indirecek ?

Dış iklimin 2016 yılında Türkiye’ye kur artışına neden olmadan faiz indirme imkanı sunması pusula okurları için sürpriz değil. Kasım 2015’de defalarca paylaşmıştım.

Gelin görün ki filmin bundan sonraki seyrini ve olası piyasa etkilerini öngörmekte zorlanıyorum.

Sayın Erdem Başçı Türkiye’nin hiç de kolay geçmeyen 6 yılında çok önemli hizmetler verdi. Yeni başkanın ve ekibinin bu bayrağı daha da ileri taşımasını diliyorum.

Ancak güçlü kuşkularım olduğunu itiraf etmeliyim. Türkiye bu rüzgardan yararlanmaya devam mı eder yoksa hem kısa vadeli nimetleri geri tepip hem de güçlüklerle geçmeye aday 2018-2021 perdesine hazırlıksız mı yakalanır kestiremiyorum.

Siyasi cenah iyi niyetle olabilecek en hızlı biçimde faizlerin düşürülmesini istiyor. Bunun kur üzerinde ölçülü etkileri olacaksa da göze alınması gerektiği görüşünde.

Bu ekolü benimseyenler kredi maliyetlerinin düşmesinin ekonomiyi canlandıracağını ve bu sayede işsizliğin de düşeceğini savunuyor.

Gelin görün ki bu yaklaşım niyet neydi akibet ne oldu dedirtme riski taşıyor. Neden mi ?

1- Türkiye 2016 yılında gerçekleştirebileceği faiz indiriminin tamamını bir-iki hamlede icra ederse tahvil piyasasına yabancı girişini teşvik eden ve bu sayede kur artışını engelleyen beklentiyi hızla tüketmiş ve yabancı çıkışına davetiye çıkarmış olabilir.

Tahvil & borsada bir miktar yabancı çıkışı TL ‘nin negatif ayrışmasına ve Türkiye’nin risk priminin yukarı gitmesine neden olabilir.

Kur ve risk primi yukarı giderken TCMB fonlama faizini düşürse de kredi ve tahvil piyasasında istediği sonuçları alamayabilir ve sanayici aynı veya belki biraz daha yüksek faizle kredilerini çevirmeye devam etmek zorunda kalabilir. ( Bakınız 2015 )

Oysa bu havuç ( faiz indirimi ) zamana yayılarak kullanılsa ve yabancı girişinin süresi uzatılabilse düşen risk primi ve TL bolluğu ile gerek mevduat gerek kredi piyasasında daha fazla faiz düşüşü sağlanabilir.

Özetle Türkiye 20 Nisan’da gecelik borç verme faizini % 0,5 düşürerek 3 ay içinde kredi faizlerinin % 1,5 azalmasını sağlayabilecekken, bir çırpıda TCMB faizini % 2,5 düşürerek kredi faizlerinin aynı kalmasına neden olabilir.

2- Önceki yazılarda da ısrarla vurguladığım üzere Türkiye üzerindeki “ faizi düşürür ama yarın yükseltmesi gerekirse bunu yapamaz “ yaftasından kurtulmak için etkili bir adım ( açıklama ) atmadıkça piyasa radikal faiz indirimlerine kuşku ile bakmaya devam eder. Bu kuşku da ekonomi bürokrasisinin hareket alanını daraltır.

Bu nedenle 20.04.2016 tarihli TCMB toplantısı yurtiçi piyasalar için pozitif ayrışma gerekçesi olabilecekken negatif ayrışma kaynağı olma riski taşıyor.

TCMB radikal bir adım atarak 20 Nisan’da gecelik borç verme faizini % 10,5’den % 8 veya % 8,5’a düşürür mü ?

İnanın öngörmek zor ama bu yönde radikal bir adım atılırsa kur üzerindeki etkisinin ölçülü kalması sürpriz olur.

Ya TCMB Sayın Erdem Başçı’nın Ağustos 2015’de açıkladığı sadeleştirme politikasını gaza basmadan planladığı gibi uygular ve 50 baz puan kadar bir indirim yaparsa ne olur ?

Bence bu yönde bir adım kuşkuları dağıtacağı için yurtiçi piyasalara da kredi piyasasına da pozitif yansır ve yeni başkan kredibilite kazanır.

Konu Türkiye olunca senaryo bol, tahmin üretmek güç oluyor. Biz TCMB konusunu haftaya bırakarak dış piyasalar ile devam edelim.

Uluslararası Piyasalar

Petrol cephesinden gelecek haber akışı ve fiyatlamalar ile Avrupa tahvil piyasalarında seyir yurtdışında bu haftanın belirleyici başlıkları olmaya aday görünüyor.

ABD borsaları petroldeki coşkuya rağmen Cuma gününü yatay tamamladılar. Benzer şekilde risk alma cesaretinde kırılmaya işaret eden Japon Yenindeki değerlenmenin de sürmesi iyimser senaryoların şansını görece azaltıyor.

Bununla birlikte petrol Doha’yı satın almayı yeğler ve 48 dolara yönelirse borsaların düşmesi zor. Ancak hafta içinde pazarlık yeniden alevlenir ve siyah altın rotayı aşağı çevirirse borsaların da ona katılması muhtemel.

Sözün özü dış piyasalar adına da çok öngörülebilir, bir pazar yazısı ile falı açılabilir bir parkurda değiliz.

Borsa İstanbul

Tüm lokal ve dışsal faktörleri göz önüne alarak BIST’de ikinci çeyrek içinde 88.000 yolculuğunun sürme şansının % 25, 81.000 – 84.000 gibi bir bantta yatay seyrin devam etmesinin % 25 ve asgari 78.000 puana kadar ( haber akışına bağlı olarak belki 75.000 ) sürebilecek bir geri çekilmenin yaşanması olasılığının % 50 olduğu görüşündeyim.

Bu bakıma hisse senedine ayrılan tasarrufların tamamı ile pozisyonları korumak yerine olası geri çekilmelerde daha iskontolu fiyatlardan alım yapmak üzere portföylerin belirli bir bölümü ile kaynak rezervine gidilebileceğini düşünüyorum.

Döviz Cephesi

Doları nereden alalım en popüler soru olmaya devam ediyor. Ben halen aynı noktadayım dışsal olarak EURUSD paritesi 1,1650 civarına yükselirse bunun dolarda anlamlı ve hissedilir bir tepki yükselişi için risk alınabilecek bir adrese işaret edeceğini, Türk Lirasında negatif bir ayrışma ile karşılaşılmazsa bu senaryoda USDTRL ‘de 2,76-2,77 bandının test edilebileceğini düşünüyorum.

Ancak Türk Lirası 20 Nisan arifesinde veya sonrasında negatif ayrışmaya sahne olursa dış iklimden bağımsız olarak sırası ile 2,90 ve 3,00 dirençlerini pekala test edebilir.

Strateji

Sene başından bugüne altın ve borsa yükselirken dolarda değer kaybı yaşanıyor. Her üç finansal seçeneği de güncel şartlarda iki yöne de hareket etme şansına sahip buluyorum.

Bu nedenle ikinci çeyrek stratejisinin düşene dost olma temasına dayandırılabileceğini ve sürdürülen pozisyonlarda düşerse asgari bir bu kadar daha alabilirim rezervi disiplinle korunarak doğabilecek alım fırsatlarının beklenebileceğini düşünüyorum.

Bir sonraki pusulada buluşmak dileği ile...

Pusula Abone Kaydı ve Günlük Değerlendirmeler

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

http://optin.sndlp.com/HAi/g78/d4852960

Pazartesi dışında hafta içi her gün saat 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN