Rehavet en büyük zafiyettir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Risksiz yatırım araçlarına yöneldiğini düşünenler satın alma güçlerinin beşte hatta dörtte birini yitirdi.

Türkiye ölçüsünde olmasa da benzer sayılabilecek bir durum dünya geneli için de geçerliydi.

Adeta bir enflasyon depremi yaşandı.

Ancak bu durum ikinci yarıyılda değişti.

Yukarıdaki tabloda sağ sütunda 2022 Ocak sonu – 2023 Ocak sonu verileri ile 12 aylık TUFE değişimi (yüzde 56,5) yer alıyor. Resmi sonuç bir sonraki hafta açıklanacak.

Ancak 2022 ikinci yarıyılda yani 6 aylık dönemin enflasyonu diye bakınca bu oranın yüzde 15’e gerilediğini görüyorsunuz.

Biliyorum, haklı olarak birçok okur hissettiğimiz daha yüksek diyecek. İlk yarıyılda da öyleydi.

Bu durum enflasyonun görece sert ivme kaybettiği gerçeğini değiştirmiyor.

Şüphesiz yurtiçinde döviz kurlarındaki stabilizasyon bunda çok etkili oldu.

Etkili olan ve olmaya devam edecek ikinci faktör ise dünyada enflasyonun yaşadığı düşüş.

ABD ekonomisinde 12 aylık enflasyon oranı yüzde 6,5

Son altı ayın enflasyonu ise binde 1,5.

Enerji fiyatlarındaki geri çekilmeyle dünya genelinde enflasyon normale döndü.

Çekirdek enflasyon üzerinden halen kocaman bir iz düşümü varlığını koruyorsa da bunun da zaman içinde törpülenmesi kuvvetle muhtemel.

Bugün dikkat çekmek istediğim nokta; “enflasyondan korunmak için mecburen yüksek risk almamız gerekiyor” yaklaşımının artık demode olduğu.

Lütfen yazının başındaki tabloya dikkatle yeniden bakın.

Altı aydır TRY mevduatın dahi enflasyon ile arasında kayda değer bir fark kalmadı.

Artış kaydeden finansal seçeneklerle ise güçlü reel getiri elde edilebildi.

Bu durumun finansal seçeneklerin sıralamasında değişiklikler içererek önümüzdeki aylarda devamı etmesi muhtemel.

İşte bu nedenle de tasarruf sahiplerinin radikal bir değişime sahne olan risk alma iştahlarını gözden geçirmeleri gerektiği görüşündeyim.

Yurtiçinde 2021 son çeyrek ve 2022 ilk yarıyılda yaşanan çok yüksek enflasyon yatırımcıların fiyat değişkenliği yaşayan varlıklara daha sıcak bakmasına & alışmasına neden oldu.

Ancak bu riskin ne olduğunu görebildiği veya öğrendiği anlamına gelmiyor.

Yeterli bilgi donanımına sahip olanlar dahil, önemli bir kesim dikkat çekici bir rehavet içinde.

Eskiden risk dendiğinde konudan buz gibi soğuyanlar bugün “risk dediğin nedir gülüm” tavrındalar.

Risk almadan kazanç sağlanamaz.

Bu riski almalı veya taşımalı mıyım sorusuna evet buna değer diyebiliyorsak o doğru yatırımdır.

Risk almak ve getiri arayışında bulunmak aynı paketin içindedir.

Mesele buna değip değmeyeceğidir.

Kimi zaman şartlar, risk almaya - taşımaya teşvik edici olurken kimi zaman da defansif- muhafazakar olmayı gerektirir.

Yatırımcıların riski sorgulamadan rehavet & güçlü cesaretle karar alışlarına özellikle son aylarda Borsa İstanbul’da şahit oluyoruz.

Bir önceki Pusula’da sizlerle 305 $’da yakın 325 $’da güçlü dirence sahip olan BIST 100 endeksinde geri çekilmelerde 250 $’ı etkili olabilecek bir destek seviyesi olarak gördüğümü paylaşmış, test edilecek olursa 225 $’ın önemli bir alım fırsatı olarak değerlendirilebileceğini düşündüğümü aktarmıştım.

BIST önceki hafta 245 $’ı ( 4600 puan) test etti ve güçlü bir geri dönüşe imza atarak haftayı 292 $ (5490 puan) tamamladı.

Destek ve direnç seviyelerinde bir değişiklik olmadığını geçerliliklerini koruduklarını düşünüyorum.

Ancak kısa vade özelinde 225 $ riskinin kayda değer ölçüde azaldığı, yılın ilk çeyreğinde 250-325 bandı içinde dalgalanmaların sürmesi olasılığının ise daha yüksek olduğu görüşündeyim.

Bu bakıma Borsa İstanbul’da yukarı yönde yüzde 10-12’lik bir potansiyelden bahsedebiliriz.

Ancak bu ortada bir risk olmadığı anlamına gelmiyor.

Aksine ikinci çeyrekten itibaren filizlenip seçim sonrası tabelaya yansıma ihtimali göz ardı edilemeyecek riskler var.

Mayıs 2023 sonrasına yönelik BIST senaryosu üretmek her ne kadar güçse de, aşağı yönlü risklerin de / sektör bazında değişmekle birlikte yukarı yönlü fırsatların da 225 – 325 $ hudutlarına sığamayacak kadar geniş olduğu görüşündeyim.

Türkiye CDS’in 100-150 BP bandına gerileyeceği enflasyonun kalıcı olarak tek haneye yöneleceği bir senaryonun, 9-12 aylık bir vadede banka endeksinde dolar bazında yüzde 200’ü bulabilecek bir ralliyi gündeme getirmesi zor değil.

Ancak bu senaryonun sanayi endeksi (özellikle de ihracatçı şirketler) adına yatay veya ılımlı pozitif bir seyirden öte anlam ifade etmeyeceği görüşündeyim.

Yok bu senaryo gerçekleşmez ve Türkiye yeniden çok yüksek enflasyon /çok yüksek CDS gibi bir rotaya yönelecek olursa bu kez merkez üssü bankacılık endeksi olacak şekilde güçlü bir değer kaybı riski masaya gelecektir.

Böyle bir risk gerçekleşmese de ikinci yarıyılda faiz – enflasyon makasının ileriye dönük enflasyon beklentilerinde reel getiri vaat eden bir tablo ortaya koyması veya sadece nominal faizin aylık yüzde 18 yerine yüzde 35 gibi bir orana yükselmesi mevduat okyanusundan borsaya akan yüzbinlerin bir kısmını dönüş yolculuğuna teşvik edebilir.

Özetle katılımcılarda yaygın kanaat halini alan “seçim sonrası borsa düşer” tezine katılmıyorum.

Bu yazıda bu yönde bir mesaj da vermek değil amacım.

Sadece göz ardı edilen risklere ve belirsizliğe, senaryoların muhtelif oluşuna dikkat çekmek istedim.

ABD ENDEKSLERİ NEDEN YÜKSELMEDİ?

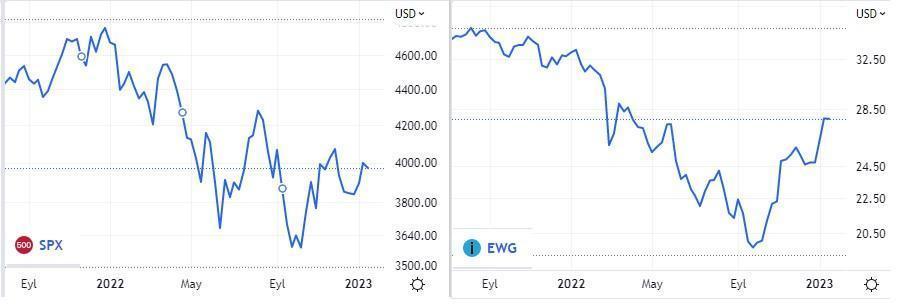

Yazının başındaki getiri tablosuna bu hafta SPX – ABD endeksini ekledim.

Ancak tıpkı DAX gibi diğer yurtiçi finansal seçeneklerle kıyaslama yapılabilir olması için TRY bazı değişim oranlarına yer verdim.

ABD – Avrupa rekabetinde geride kalan 6 ayda kazanan Avrupa oldu.

Bu evrede (TRY bazında) ABD borsa endeksi SPX’te artış yüzde 5,7 ile kısıtlı kalırken Alman DAX endeksi yüzde 28,9’luk bir yükselişe imza attı.

Şüphesiz bunun nedeni, Ukrayna savaşını takiben ilk durgunluğa yönelenin Avrupa olması ve 2022 ilkyarısında bölge borsaları sert kayba sahne olurken ABD endekslerinin daha ölçülü kayıplarla imza atarak pozitif ayrışmasıydı.

Geçen yılın son çeyreğinde roller değişti ve en kötü geride kaldı fiyatlamasına yelken açan Avrupa endeksleri güçlü rallilere sahne olurken ABD endeksleri fazla yükselemedi.

Ben Avrupa lehine gelişen bu fiyatlamanın bir süre daha devam etmesi ihtimalini daha yüksek buluyor önümüzdeki 3-4 ay içinde aradaki getiri makasının yüzde 10 kadar daha Avrupa lehine açılmasının mümkün olduğunu düşünüyorum.

Ancak hiçbir bayram sonsuza kadar sürmez kuralından hareketle ikinci çeyrek içinde rollerin değişmesinin mümkün olduğunu da not düşmek isterim.

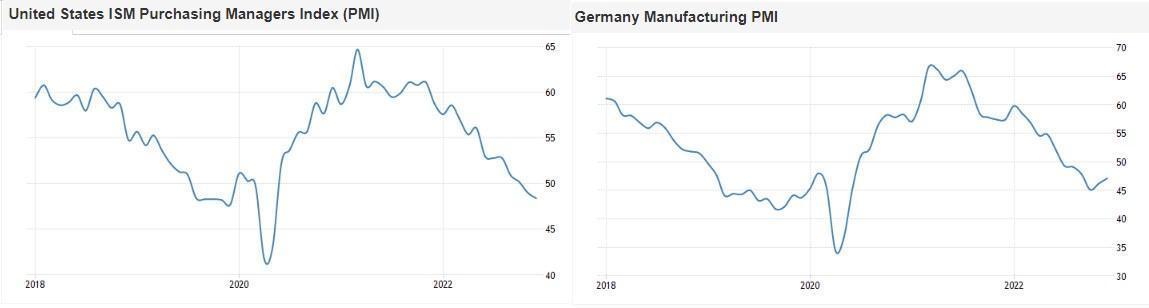

Avrupa endeksleri ralli yaparken ABD’nin buna katılamayışının nedenini aşağıda görüyorsunuz.

Solda ABD sağda Avrupa İmalat PMI verileri yer alıyor.

Avrupa’da İmalat PMI Kasım ayında dipten yukarı dönerken ABD İmalat PMI’da düşüş sürüyor.

Ekonominin 4-5 ay sonraki seyri hakkında güvenilir mesaj üreten bu göstergenin ABD’de de ilkbahar aylarında taban oluşumunu gerçekleştirip rotayı yukarı çevireceği görüşündeyim.

Bu nedenle ABD endekslerinde bir süre daha yukarı yönlü ataklar ılımlı tonda kalsa da ilkbahardan itibaren vites yükseltmelerinin mümkün & muhtemel olduğunu 18 aylık bir vadede yüzde 40’ı bulabilecek bir değer artışının da güç olmadığını düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN