Piyasalarda Yeni Dönem

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Üç büyük kredi kuruluşu nezdinde de görünüm pozitif ve bu bize Türkiye’de var olan ekonomi politikası devam ettirilirse yeni not artırımlarının da yolda olduğunu anlatıyor.

Küresel piyasalarda ise her ne kadar son gün teknoloji şoku ile (Microsoft Windows’ta yaşanan Crowdstrike kaynaklı sorun) sert satış gelmiş ve sekteye uğramış olsa da ana temada çok önemli bir değişimin arifesinde olduğumuzu düşünüyorum.

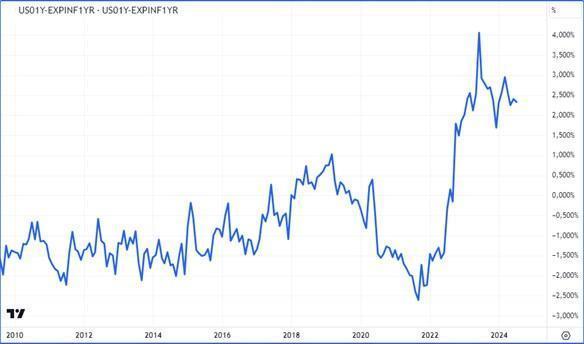

Yukarıda geride kalan 15 yılda ABD dolarının reel faiz oranını (1 yıl vadeli tahvilin getiri oranı ile 1 yıl sonrasına yönelik enflasyon beklentisi arasındaki fark) görüyorsunuz.

2010-2020 arasında eksi yüzde 2 ile artı yüzde 1 arasında dalgalanan bu kritik oran, Covid krizinde eksi yüzde 2,5’e kadar düşmüş, ancak enerji fiyatlarının neden olduğu global enflasyon şoku Eylül 2022 – Haziran 2023 parkurunda bu oranın artı yüzde 4’e kadar tırmanmasına sebep olmuştu.

2023 ikinci yarıyılda (enflasyonun düşüşe geçmesiyle) tahvil faizlerindeki gerileme enflasyon beklentisindeki düşüşten daha fazla olmuş reel faiz oranı bu yılın başında artı yüzde 1,7’ye kadar gerilemişti.

2024 yılının ilk üç ayında durum tersine döndü ve katılık gösteren enflasyon tahvil faizlerini yeniden yukarı attı reel faiz oranı da artı yüzde 3’e tırmandı.

Üç aydır bu cephede durum değişti ve son verilerle yeniden düşüşe geçtiği görülen enflasyon reel faiz oranının yüzde 2,3’e gerilemesine neden oldu.

Bu geçici bir gerileme mi yoksa kalıcı bir trend değişimi mi derseniz ben kalıcı bir değişim olduğunu / iki yönde dalgalanmalar içerecekse de bu cephede ana rotanın aşağı döndüğünü / önümüzdeki 12 ay içinde yüzde 1,50 – 18-24 ay içinde yüzde 1,00 düzeyinin tabelaya yansıyacağını düşünüyorum.

Çünkü bu kez ABD’de enflasyondaki gerileme ekonomik yavaşlama eşliğinde gerçekleşiyor ve FED bu motivasyonla net biçimde faiz indirim döngüsünün yılın son çeyreği içinde başlayacağı mesajını veriyor.

Sonuç derseniz; iki yıldır süren yüksek reel faiz döneminin kapanacağı, 2010-2016 arasına benzer negatif reel faiz dönemine geri dönülmeyecekse de, reel faizin normal olacağı bir patikaya (yüzde 1-1,5) dönüş seyahatinin başladığı görüşündeyim.

Ortalama reel faizin 2,8 yerine 1,4 olması yarı yarıya azalması anlamına gelecektir ki, bunun ekonomik aktivite üzerinde de finansal piyasalar üzerinde de kalıcı pozitif etkisinin olması kaçınılmaz.

Bu değişimin küresel marketlerde en güçlü etkisini 2022 başından bugüne yüksek reel faiz nedeniyle dayak yemiş (sert değer kaybı yaşamış) şirket hisselerinde göreceğiz.

Önümüzdeki 12-18 ay bu cenahta hisse senedi bazında yüzde 50-150 arası getiri oranları ile karşılaşmamız muhtemel.

2024 yılının ilk yarısında ABD endeksleri SP500 ve Nasdaq’ın değer kazanmasını sağlayan 30 büyük şirket ise (para onlardan çıkıp küçüklere yöneldiği için) birkaç çeyrek bu hareketin dışında kalabilir, hatta bu ay gördüğümüz kayıplar hız kesse de bir süre devam edebilir.

Bu nedenle yaşanması muhtemel ralli en azından ilk birkaç perdede ailece bir parti olmayabilir.

2025 içinde ise ABD para piyasasına park eden kaynağın hisse marketine daha güçlü biçimde geri dönmesi büyük şirket hisselerinde de rotayı yukarı çevirecektir.

Olağan şartlarda değerli metal cenahı için de pozitif olacak bu faktör değişikliği son üç çeyrekte Çin etkisiyle faizler artarken değer kazanan altın ve onu izleyen gümüşü başta duyarsız kılabilir.

Ancak altın 2250 gümüş 26-27 dolar bandına gerileyecek olursa ben şartların risk almak için bu ikilide de yeterince elverişli bir hal alacağı görüşündeyim.

Bugünlerde hemen her yerde ABD seçimi ve favori Trump’ın muhtemel etkileri başlıklı analizlere şahit oluyoruz.

Bu iyi veya kötü deyip geçebileceğimiz basitlikte bir faktör değişikliği değil.

Çok yönlü piyasa pozitif ve negatif alt başlıklarını görmemiz muhtemel.

Kazanan Trump olursa reel faizde düşüşün hızı görece ağır kalabilir. Demokratlar kazanırsa çok daha hızlı bir fiyatlama ile karşılaşırız.

Ancak ben ABD seçiminin ana döngü üzerinde yön değiştirici bir etkisi olacağını sanmıyor, seçimi kim kazanırsa kazansın yüksek reel faiz döneminin geride kalacağını düşünüyorum.

Türkiye piyasaları adına güçlü pozitif dış iklim vadeden bu senaryo önümüzdeki 12-18 ay lokal negatif bir sürpriz gerçekleşmedikçe BIST’in de kalıcı değer kaybı yaşaması riskini ortadan kaldıracaktır.

Yakın vadede Moody’s etkisiyle 11.500 (belki 11.900 civarı) test edilebilir. (350-355 $ bandı)

Eylül ayı içinde ise (belki Ağustos) BIST için risk; ikinci vergi paketinde hisse senedi yatırımı kazançlarına vergi getirileceği beklentisinin yeninden gündeme gelmesi olur.

Bu ne zaman ne ölçüde gerçekleşir bugünden senaryolandırmak güç.

Ancak gerçekleşse dahi etkisinin geçici ve limitli bir med cezirden öteye gitmeyeceğini düşünüyor, Borsa İstanbul’un 2024 yılını cari düzeyin yüzde 15 kadar üzerinde 375-400 $ aralığında (15,000 puan) tamamlayabileceğini tahmin ediyorum.

Borsada 2024 önceki iki yıldan farklı olarak hisse senedi bazında güçlü ayrışmalara sahne oluyor. Bunun süreceğini tahmin ediyorum.

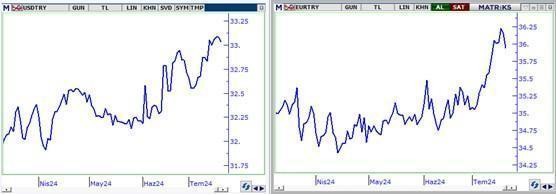

Döviz cephesi ile tamamlayalım.

USDTRY için yılsonu fiyatı vadeli piyasada 39,3 / EURTRY için 42,8

Haziran başında kaleme aldığım Pusula’da bu cephede 3 aydır süren yatay seyrin Haziran ikinci yarıda sona ereceğini ve yılın kalan bölümünde ılımlı bir hızla enflasyona yakın oranda kurların artış kaydedeceğini beklediğimi paylaşmıştım.

Geride kalan 5 hafta bu tahminle uyumlu biçimde gelişti ve iki yönde ölçülü dalgalanmalar içererek döviz sepeti bu parkurda yüzde 2,7 artıp 33,6’dan 34,5’e yükseldi.

Ben bunun süreceğini, vadeli piyasadaki fiyatlama ile uyumlu biçimde doların yılı 39 euro’nun 43 TRY yakınlarında tamamlayacağını düşünüyorum.

TRY mevduat mı döviz mevduat mı sorusunun yanıtı (olağan şartlarda) halen TRY’dan yana olsa da sağlayabileceği getiri ilk yarıyıla kıyasla azalmaya aday görünüyor.

Yılın ilk yedi ayında TRY mevduat yüzde 29 getiri sağlarken USDTRY’da artış yüzde 12 ile kısıtlı kaldı. Bunu tersten okursak TRY mevduat dolar bazında yüzde 15 getiri kaydetti.

İkinci yarıyılda ben TRY mevduat stopaj sonrası yüzde 3,7 getiri sağlarken enflasyonun ve kur artışının aylık ortalama yüzde 2,8 yakınlarında gerçekleşeceğini bu senaryoda TRY mevduatın dolar bazında aylık getiri potansiyelinin ortalama yüzde 0,9’a gerileyeceğini tahmin ediyorum.

Bu senaryonun yumuşak karnı Türkiye’nin faiz indirim döngüsünün hız ve zamanlaması olacak.

Günü geldiğinde bu faktörü tartışırız, ben bu konuda sorun yaşanması ihtimalini en azından 2024 özelinde düşük buluyorum.

Bir sonraki Pusula’da buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN