Moody’s Sonrası Piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Daha şaşırtıcı olan görünümü de negatifte bıraktı. Görünüm bir not basamağı olmamakla birlikte karine olarak önümüzdeki 12-18 ay içinde olumlu yönde gelişmeler ile karşılaşılmaması durumunda notun bir basamak daha inebileceğine işaret eder.

Bu gelenek önümüzdeki 11 ay yeni bir not indiriminin gerçekleşemeyeceği anlamına gelmez.

Kredi kuruluşları gerek görürlerse daha kısa süreler içinde de not indirebilir.

Nitekim Moody’s 17 Ağustos 2018 ve 7 Mart 2018 tarihlerinde de Türkiye’nin kredi notunu düşürmüştü.

Yani son 15 ayda Moody’s Türkiye’nin kredi notunu üç basamak düşürmüş oldu.

Karar politik mi ? Kıran kırana devam eden Türkiye – ABD pazarlığında Moody’s saf mı tutuyor ?

Pekala mümkün.

Ancak şu gerçeği atlamamak işin esasından kopmamak gerekiyor; biz haksız veya politik bulsak da daha önemli olan kararın bize yatırım yapanlara ne düşündüreceğidir.

Bir şeyin ne olduğundan daha önemli & etkili olan nasıl algılandığıdır.

Moody’s S&P ile birlikte dünyanın en dikkate alınan reyting kuruluşu. Üçüncü sırada FITCH geliyor.

Her ülke ve özel sektörünün olduğu gibi Türkiye’nin de dış borcu var. Bu borçlar vadesi dolduğunda ödenmez. Her ülke tarafından yeni bir borçlanmaya gidilerek çevrilir.

Bu yanı ile küresel tahvil-bono pazarı hisse senedi pazarından çok daha büyüktür ve önemlidir.

Kredi notları ülke ve şirketlerin ödeme kabiliyet ve risklerine yönelik değerlendirmelerdir.

Küresel yatırımcılar 3 büyük kuruluşun verdiği nota görünüme ve açıklamalara büyük önem verir.

Riskinin arttığı düşünülen ülkeler yüksek, çok arttığı düşünülen ülkeler daha yüksek faiz ödemek zorunda kalır.

Elbette bir basamak daha notumuz düştü diye Pazartesi başka bir dünyada uyanmayacağız.

Ne ölçüde etkileneceğiz ?

Teorik olarak borçlanma maliyetlerimizin görece artması gerekir.

Bu cepheyi en yakın haliyle CDS oranlarından takip ediyoruz.

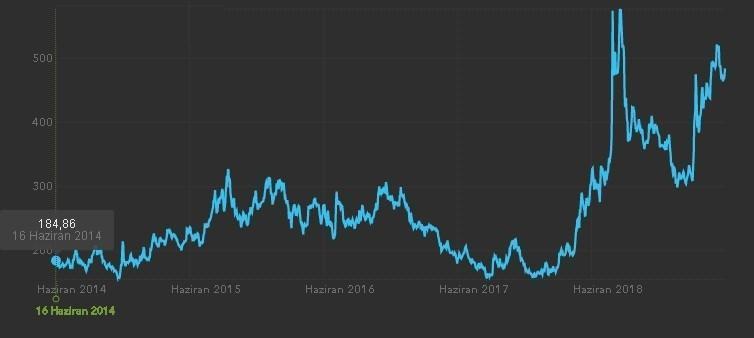

Aşağıdaki grafikte görebileceğiniz Türkiye 2014 – 2018 arasında Almanya gibi çok güvenilir sayılan bir ülkeye kıyasla 5 yıl vadeli devlet borçlanmasında dolar bazında her yıl için görece 1,5 ile 2,5 puan arası ilave maliyete katlanıyordu.

Son bir senede risk primi diye ifade edilen bu ek maliyet sert sıçrama kaydetti ve 3 ile 5 puan arasında değişiyor.

6 Mart 2018 tarihinde Türkiye’nin Moody’s nezdinde kredi notu güncel düzeyin 3 basamak üzerindeydi ve 5 yıl vadeli CDS oranı 170 baz puandaydı ( 1,7 puan )

Şimdi CDS oranımız 485 baz puan.

Kamu 15 ay öncesine kıyasla görece 3, özel sektör görece 5 puan daha yüksek faiz ödeyerek borçlarını çeviriyor.

15 ay öncesine kadar Brezilya ve G.Afrika da bizim kadar risk primine katlanıyordu.

Aradan geçen bir yılı aşkın sürede onların borçlanma maliyetlerinde önemli bir değişiklik yaşanmadı.

Bu fark kalıcılık kazanırsa toplum olarak (özel sektör dahil) dış borcu çevirirken her yıl eski ödediğimizin üzerinde ilave 20 milyar dolara yakın faiz yüküne katlanacağız.

Bu pencereden bakarak not indiriminin önemli ölçüde fiyatlarda olduğu savunulabilirse de bence eksik kalır.

Daha önce de paylaştığım üzere sağlıktan örneklersek CDS yüksek tansiyona benzer.

Geçici süre ile yükselişler yaşanması tercih edilir bir durum değilse de tolere edilebilir.

Ancak yüksek tansiyonda kalıcılaşma önemli bir risktir.

Farklı komplikasyonları tetiklemesinden endişe edilir.

Türkiye’nin ikinci yarıyıl içinde yüksek tansiyon sorununu giderecek veya yumuşatacak sonuçlar almasına mutlak şekilde ihtiyaç var.

TÜRKİYE – ABD HATTINDA SON DURUM

Hafta boyunca Ankara’da nabzı tutmaya çalıştım.

Bir uzlaşma olmasına artık yüzde 30 olasılık veriyor.

Şansı görece kuvvetlenen anlaşmasızlık senaryosu gerçekleşecek olursa bu ABD’nin Türkiye’ye sert ekonomik yaptırımlar uygulayacağı anlamına gelmiyor.

Kuşkusuz senaryoların içinde bu seçenek de var.

Ancak Ankara’da olasılığının son derece düşük olduğu görüşü hakim.

ABD bu yönde bir karar alırsa Türkiye’yi tamamen kaybedebilir ve bunu tercih etmeyecektir deniyor.

Bu görüşe ben de katılıyorum.

Daha ön planda görülen iki senaryo ise ABD’nin Türkiye’ye askeri malzeme tedarikinde (F 35 ve benzeri) güçlü yaptırımlar uygulayabileceği veya bunun yanında ölçülü ekonomik yaptırımlar da uygulanabileceği yönünde.

Ölçülü de olsa ekonomik yaptırım uygulanması limitli piyasa etkisi göstermeye aday.

En azından bu risk dikkate alınır bir olasılık ile varlığını koruduğu ve belirsizlik devam ettiği sürece Türkiye piyasaları adına bir dezavantaj oluşturmaya devam edecek borsada yukarı yönlü marjı kısıtlayacak büyümeye dönüşü güçleştirecektir.

BORSA İSTANBUL

Haziran ayının ilk haftasında yüzde 3,5 değer kazanan BIST 100 endeksi geçen hafta yüzde 3,2 değer kaybederek bu primin nerede ise tamamını geri verdi.

Türkiye-ABD hattında pazarlığın sertleşmesi ve piyasa aktörleri tarafından bir anlaşma olasılığının görece azaldığının düşünülmesi diğer ülke borsaları yatay seyrederken BIST’in negatif ayrışmasında belirleyici oldu.

Yeni hafta da Moody’s kararı ile satıcılı bir başlangıca sahne olacağa benziyor.

88.000 seviyesi yakın destek ve test edilmesi durumunda dengelenmeyi beraberinde getirebilir.

Daha aşağı gelemez mi ? Haber akışına ve diğer borsalardaki seyre bağlı olarak ayın ikinci yarısı içinde 85.000 – 86.000 bandı da pekala test edilebilir.

Ancak ben borsadaki değer kaybının kalıcı olacağını sanmıyorum.

Türk şirketleri aşırır iskontoda ve sert resesyon olasılığının kuvvetlendiğine işaret eden faktör değişiklikleri ile karşılaşılmadıkça endeksin değerinde büyük bir değişiklik olacağını sanmıyorum.

Bu nedenle GPG’de yüzde 14.8 olan net hisse senedi ağırlığımı azaltmayı düşünmüyorum.

Hafta içinde BIST’in değerini bir kenara bırakıp hisse senedi bazında aşırılaşma adresi olduğuna inandığım fiyatlara savrulma yaşayan şirketler olursa ağırlığı yeniden yüzde 18’e yükseltebilirim.

Çünkü prensip olarak hafta içinde test edilecek en düşüklerin Haziran bütününün de en düşüğü olabileceğini düşünüyor ayın ikinci yarısında (G-20 arifesinde) başta ABD-Çin hattı olmak üzere haber akışının piyasayı destekleyeceğini tahmin ediyorum.

Haftaya İstanbul seçimi var.

Ben bu faktörü de ufuktaki iyi haber olarak görüyorum.

Bu faktörü ufuktaki iyi haber yapan kimin kazanacağı değil geride kalacak olması.

Geride kalmasını takiben Türkiye ekonomisinin hükümet nezdinde öncelik kazanacak oluşu.

Biliyorum S 400 diyeceksiniz...

Belirsizliklerin getirdiği riskleri üstlenip üstlenmemeye karar verirken şartlar kadar fiyatlara da bakmak bu iki ana parametrenin son durumunu göz önüne alarak optimal ağırlığı belirlemek gerekiyor.

1- Bu pazarlığın asgari Temmuz sonuna kadar süreceği görüşündeyim. Bu bakıma yakın vadede mutlak negatif bir haber geleceğini sanmıyorum. Aksine Erdoğan-Trump görüşmesi yaklaştıkça anlaşma sağlanabilir umudu yeniden yeşerebilir.

2- BIST’de olağan şartlar altında 2019 yılının kalan bölümünde aşağı yönlü risklerin 80.000 puan civarı ile limitli olduğunu bu seviyeye Haziran ayı içinde gerileme yaşanmasının da zor olduğunu düşünüyorum.

3- Velev ki gerçekleşti GPG adına bunu net hisse senedi ağırlığını yüzde 23’e yakın bir düzeye çıkarmak için fırsat olarak görürüm.

Bugünün 80.000 puanı geçen yılın reel olarak 73.000 puanına denk geliyor. Türkiye 2013 yılında yatırım yapılabilir ülke notuna sahipken test edilen 93.000 puanın bugünkü reel karşılığı ise asgari 175.000.

O zaman hedefler büyük mü ?

Hayır önümüzdeki yılın dünya ekonomisinde bir durgunluğa sahne olabileceğini bunun da 2020 yılında Türkiye özelinde büyümeye dönüşü engelleyebileceğini hatta sert resesyon riskini dahi masaya getirebileceğini düşünüyorum.

Bu nedenle 2019 adına favori senaryom halen ağırlıkla 85.000 -105.000 bandında dalgalanan bir Borsa İstanbul.

Büyük hedeflerin radarda yer edindiğini söyleyebilmek için büyümeye dönüşün filizlenmesi gerekiyor.

Bunun için de öncelikle sert resesyon riskinin ortadan kalktığına işaret eden gelişmelere ihtiyaç var.

85.000 – 105.000 hattı durgunluktaki bir Türkiye ekonomisi için bence makul bir seyahat parkuru.

Riskler yüksek olduğunda endeks bu bandın altına belki biraz daha aşağısına azaldığında da üstüne yönelecektir.

Büyümenin piyasa aktörleri tarafından ufukta görülmesini takibense 135.000 – 150.000 bandına yelken açılması sürpriz olmaz.

Ancak bu pozitif senaryo bence en erken 2021 yılının konusu olabilir.

Ben bu nedenle GPG’de önümüzdeki asgari altı ay hisse senedi fiyatları aşağı geldiğinde ağırlığı yüzde 18-21 bandına yükselterek ve hisse senedi fiyatları yukarı gittiğinde % 5-10 bandına çekerek borsa kalıcı performans sağlayamasa da fiyat dalgalanmalarından yararlanıp mevduat üzeri getiri sağlamaya devam etme amacındayım. GPG Nedir Nasıl Alınır – Satılır ?

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN