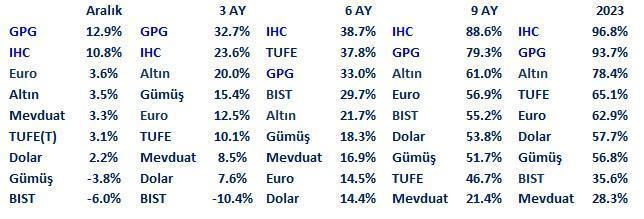

Mevduat 2024 Yılında Çare Olmayabilir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

2024 yılına yönelik beklentilerimi bir önceki Pusula’da sizlerle paylaşmıştım.

Bugün mevduata yakından bakalım istedim.

Getiri oranı uzun bir süre enflasyonun çok altında kalan bu cephe üç aydır anlamlı bir alternatif haline geldi ve yatırımcıların ilgisini çekiyor.

Kapitalin büyüklüğüne ve bankaya göre değişse de güncel şartlarda mevduat ortalama yüzde 45 oranla aylık fonlama imkanı sağlıyor.

En yalın haliyle 100,000 lirası olan bir tasarruf sahibi 30 günlük vadede kapitalini (yüzde 5 stopaj sonrası) 103,500 TRY’a yükseltebiliyor.

Yılın ilk beş ayında bu düzeyde bir getirinin enflasyonu yakalaması güç.

Asgari ücrette gerçekleştirilen artışın da etkisiyle yılın ilk beş ayında enflasyonun aylık ortalama yüzde 4,0-4,5 arasında seyretmesi kuvvetle muhtemel.

Biraz daha üzerinde dahi olabilir.

Mayıs sonrası bu durum değişecek ve aylık enflasyon kayda değer ölçüde hız kesecek.

Ancak benzer bir gerilemeyi o zaman mevduat faizlerinde de görmemiz mümkün.

Bu nedenle önümüzdeki 5-6 aylık vade adına mevduatın enflasyona karşı yeterince korunaklı bir liman olduğu görüşü tartışmaya açık.

Yaz aylarından itibaren mevduat-enflasyon makasının ne olacağı ise belli değil.

O zaman biz şimdiden bağlantı yapalım bir yıllık mevduata kapitalimizi park edelim derseniz yüzde 45 gibi bir oranla bunu gerçekleştirebiliyorsunuz.

1 yıllık vadede stopaj (gelir vergisi) maliyeti de yok.

Bu senaryoda bir yıl sonra 100,000 liranız 145,000 liraya yükselir.

Bir sene boyunca hareket kabiliyetinizi yitirip olağan dışı bir ihtiyaç halinde de erişim imkanınızı kısıtlayarak pekala bu yolu seçebilirsiniz.

Ancak bu şekilde de gerçek bir kazanç elde etmeniz zor.

Çünkü 2024 enflasyonuna yönelik beklentiler (asgari ücret artışını takiben) yüzde 45 civarına yükseldi.

Yüzde 50’yi bulabileceğini hatta biraz üzerinde dahi olabileceğini düşünenler de var.

Sonuç derseniz yıllık mevduat yeterince sempatik bir seçenek değil.

O zaman biz aylık mevduata geri dönelim.

Çünkü 2024 yaz aylarından itibaren enflasyon hız keserken mevduat faizleri cari düzeyde kalırsa durum değişir.

Siz bir yıl boyunca ortalama yüzde 45 oranla mevduat yaparsanız 100,000 liranız bileşik faizle stopaj sonrası 151,000 liraya yükselir.

Her ayın sonunda sağladığınız getiri ana paraya eklenerek kümülatif kazanca ilave katkı sağlar.

Bu senaryonun yumuşak karnı ise en geç son çeyrekten itibaren Türkiye’de faizlerin düşmeye başlaması ihtimali.

Bu nedenle yılın sonunda kümülatif getirinizin yüzde 51’den biraz daha düşük olması muhtemel.

Şüphe yok ki geride kalan 2-2,5 yıl gibi mevduat, satın alma gücünde ağır bir kayba neden olmayacak.

Şuursuz yatırımlar yerine getirisi enflasyonun bir parça altında kalsa da bu cepheye yönelmek daha rasyonel.

Ancak mevduat yapar aylık yüzde 4’e yakın kazanç sağlarım coşkusu abartılı.

Gerçek bir kazanç için kapitalinizin satın alma gücünün artması gerekiyor.

2024 yılında mevduat enflasyona yakın bir fonlama sağlar.

Ancak reel bir getiri sağlaması zor görünüyor.

Gerçek bir kazanç için anlamlı & değecek riskler almaya ihtiyaç var.

KONUT PİYASASI

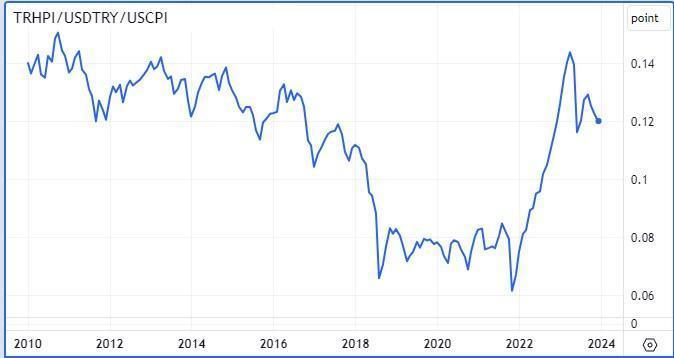

Bu cephede reel fiyatlar 8 aydır ılımlı bir hızla geriliyor.

2024 yılında bunun sürmesi kuvvetle muhtemel.

2024 enflasyonu yüzde 45-50 arasında gerçekleşirken konut fiyatlarındaki TRY bazı artışın % 25-30’da kaldığı bir tablo şaşırtıcı olmaz.

Bu nedenle enflasyondan korunma mücadelesinde konutun çare olabileceğini düşünmüyor, önümüzdeki 2 yıllık vadede konut fiyatlarında $ bazında % 20-25 kadar ilave kayıp yaşanabileceğini düşünüyorum.

Bu nedenle enflasyondan korunma mücadelesinde konutun çare olabileceğini düşünmüyor, önümüzdeki 2 yıllık vadede konut fiyatlarında $ bazında % 20-25 kadar ilave kayıp yaşanabileceğini düşünüyorum.

BORSA İSTANBUL

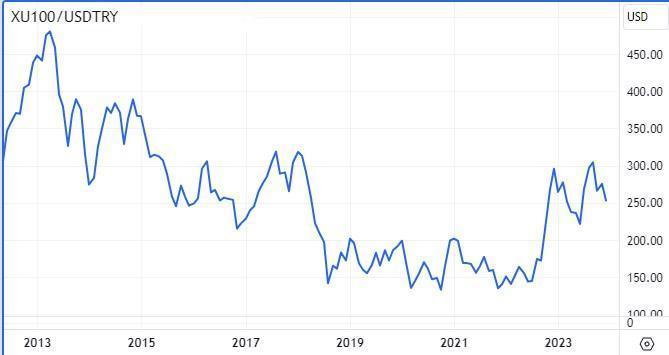

Borsa mı mevduat mı derseniz yılın sonunda ben BIST 100 endeksinin mevduatın da enflasyonun da üzerinde getiri sağlaması ihtimalini yüksek buluyorum.

Ancak bu cephede de 2024 ilk çeyrekte ne ölçüde artış yaşanabilir tahmin üretmek güç.

BIST’in 2023 son çeyrek yaşadığı yüzde 10 kayıp yerel yatırımcıların algısında kayda değer ve bir süre devam etmeye aday bir değişime neden oldu.

Evet artık şirketler bazında heyecan verici iskonto kazanan risk almaya değer hale gelen çok sayıda seçenek var.

Ancak borsa genelinde hangi ay ne ölçüde artış yaşanabilir sorusuna iddialı tahmin üretmek güç.

2023 yılında 295 $ dan 253 $’a gerileyen BIST 100 endeksinin 235-240 $ hattı güçlü desteği.

Bu bandın aşağı geçilmesi ihtimali bence düşük.

Borsa endeksinin 2024 ilk yarısında 300 $’a 2024 sonunda 375-400 $ bandına yükseliş potansiyeli olduğu görüşündeyim.

O zaman en iyisi borsa diye düşünmeyin.

Evet güncel şartlarda 2024 portföylerinde hisse senedi yatırımlarına makul ağırlıkla yer verilebilir.

Pozitif beklentilerin ön planda olduğu evrelerde dahi tasarruf sahiplerinin yüksek ağırlıkla hisse senedi yatırımına yönelmesini rasyonel bulmuyorum.

Riskler gerçekleştikten sonra yönetilemez. Öncesinde tedbir almak gerekir.

Her yatırımı gerçekleştirirken potansiyel kazanç nedir / üstlenilecek risk nedir diye bakmak parayı yönetirken işin olmazsa olmazıdır.

Borsa (genel olarak) potansiyel getirisi de göğüslenmesi gereken riski de görece yüksek olan seçenektir. Konuta mevduata benzemez.

Hisse senedi yatırımına makulün ötesinde ağırlık vermek için piyango anonsunu hak eden fırsatların kollanması daha doğru.

Var olan şartlarda bu anons BIST 210-220 $ bandına savrulursa yapılabilir.

Bunun 2024 yılı içinde gerçekleşme ihtimali nedir derseniz bence çok düşük.

Ancak velev ki gerçekleşti işte o noktada varlıklar içinde BIST’e makulün üzerinde ağırlık vermek ve sürdürülen hisse senedi yatırımları için negatif anı yaratacak parkuru rezerv kaynaklar için piyangoya dönüştürmek rasyonel olur.

Sonuç derseniz; 2023 yılına girerken yatırımcıların işi çok zordu.

Borsada konut piyasasında fiyatlar yüksek / mevduat oranları ise çok düşüktü.

Şimdi borsada fiyatlar makul bir iskonto kazandı mevduat oranları da düşük değil.

2024 yılı 2023 yılına kıyasla anlamlı seçeneklerin daha fazla olduğu, sakin planlı hamlelerle reel getiri sağlamanın görece daha mümkün göründüğü bir yıl olmaya aday.

24. yılına giren köşe yazım Pusulaya zamana ayıran değerli okurların yeni yılını kutluyor / bir sonraki yazıda buluşmayı diliyorum…

- BIST

- DOLAR

- EURO

- ALTIN