Mart ayında piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Ülke olarak yaşadığımız bu ağır felaketin önümüzdeki ay ve yıllarda sosyal - ekonomik iz düşümlerini yaşamamız kuvvetle muhtemel.

Ekonomik tarafta ilk akla gelen de ne yazık ki vites yükseltmeye aday enflasyon.

Tasarruf sahiplerinin en azından önümüzdeki 4-5 ay enflasyondan korunma ihtiyacı artacak.

2022 yılında bu gereksinime borsa çok güçlü ilaç olmuştu.

Ancak 2023 farklı gelişiyor. Devamının da 2022 yılını hatırlatması bence kolay değil.

BIST (deprem öncesi) Ocak ayında yüzde 10 değer kaybına uğramıştı.

Tamamlanmasına iki iş günü kalan Şubat ayını ise BES fonlarına ilişkin düzenlemenin ve diğer kamu kaynaklı destek adımlarının etkisiyle hasarsız atlatmaya hazırlanıyor.

Ancak enflasyonun satın alma gücünde neden olduğu tahribatı bertaraf edemiyor.

İki ayın toplamında (TRY bazında) BIST30 yüzde 6,5 düşerken endeks 30 dışı şirketler ortalama yüzde 14 banka hisseleri yüzde 19 değer kaybına uğradı.

BES düzenlemesinden en güçlü katkıyı sağlayan cephe BIST Sanayi endeksi oldu.

Şubat ayında yüzde 6 değer artışı kaydeden bu endeksin 2023 toplamında kaybı yüzde 3 ile sınırlı.

Ben gerek bu endekste gerek BIST 100 genelinde Mart ayının yatay bir seyre sahne olması ihtimalini daha yüksek buluyor, banka dışı hisse senetlerinde fiyatlar henüz bir iskonto içermediği için kalıcı güçlü bir değer artışı yaşanmasının kolay olmadığını düşünüyorum.

Ancak bankacılık sektöründe durum farklı.

Banka dışı şirketler borsada reel 10 fiyat kazanç oranı ile işlem görürken bu rasyo bankalar özelinde 2.

BIST 100 endeksinin fiyat kazanç oranı 7,4

Bankaları ayırırsanız bu oran 8,5, enflasyon etkisini de dahil ederseniz yaklaşık 10 olur.

Oysa banka dışı kesim 10 fiyat kazançla işlem görüyorsa bankalarda bu rasyonun 6-7 olması başka bir deyişle $ bazında fiyatlarının yüzde 200-250 daha yüksek olması gerekir.

Bazı okurlar bankalar uzun zamandır hayli yüksek iskontolu fiyatlarla işlem görüyor bu bir kaç yıl daha devam edemez mi diyebilir.

Türkiye ekonomisi önümüzdeki yılları da yüzde 50 veya üzeri oranda enflasyonla ve 550 BP veya üzeri CDS ile geçirecekse bankalarda düşük değerle işlem görme hali sürecek ve bu potansiyel prim ileride de tabelaya yansımayacaktır.

Sizlere asla bu senaryonun şansının olmadığını veya olsa da olasılığının cok düşük olduğunu iddia edemem.

Ancak öyle olmaz ve bir süre sonra Türkiye CDS 150 BP ve enflasyon yüzde 10 yolculuğuna yelken açar beklentisi küresel aktörlerde şansı yüzde 50’den düşük olmayan bir senaryo olarak taraftar bulursa (bence mümkün) durum değişir.

Mart ayında seçim takviminin netleşmesini takiben yabancı yatırımcıların bu konuyu masaya yatırması ve bazılarının kendilerini hissettirecek ölçekle alıcı tarafta saf tutması bence sürpriz olmaz.

Devamı 150 BP CDS ve 10 enflasyon yolculuğunun gelişimine bağlı.

Türkiye’nin bunu başaracağına yönelik beklenti güç kazandıkça 4-5 çeyrek banka hisselerinde yok artık dedirtecek performanslara şahit olabiliriz.

Hal böyle olursa da banka hisselerinde dört senedir süren aşırı iskonto, ileride çocuklarımıza, torunlarımıza anlatacağımız çarpıcı bir anı olarak tarihte yerini alabilir.

Özetle bence banka hisseleri özelinde gerçekleşme olasılığı birbirine yakın iyi ayrı senaryodan bahsetmek mümkün.

Türkiye pozitif beklentilere sahip yatırımcılar için banka hisse senetlerinin (hele de yanında KKM gibi sigorta sağlayan tamamlayıcı enstrümanlarla birlikte) üzerinde durulabilecek bir yatırım seçeneği halini aldığı görüşündeyim.

Yurtiçini burada noktalayıp yurt dışı ile devam edelim;

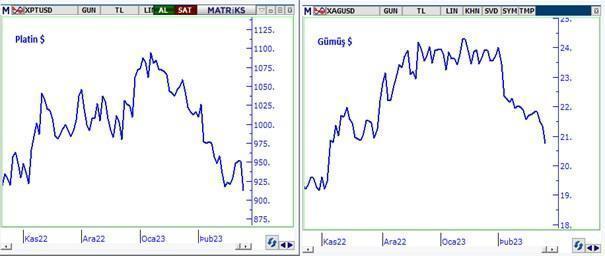

Küresel piyasalarda yılın ikinci ayı, tahvil faizlerinde sert sıçrama ve değerli metallerde sert düşüşlere sahne oldu.

Çünkü Türkiye düzeyinde değilse de dünyanın da başı enflasyonla dertte.

2022 son çeyreğinde hız kesen enflasyon özellikle de ABD’de katılık gösteriyor.

Hal böyle olunca da merkez bankalarının bir ay önce düşünülenden daha fazla faiz arttırımı yapması riski masaya geldi.

FED’in güncel faiz oranı yüzde 4,75.

Piyasa Şubat ayında bu oranın 2023 ilk yarısında yüzde 5,25 ile kalmayıp yüzde 5,50 belki 5,75’e yükselmesini fiyatladı.

ABD tahvil faizleri 60 baz puan yukarı gitti.

Bu keskin hareket Şubat ayında faize karşı en hassas cephe olan değerli metallerde son 30 ayın en şiddetli değer kaybına neden oldu.

Gümüşün yüzde 15 kayıpla başı çektiği bu fiyatlama altını da etkiledi ve ons fiyatı 1928 $’dan 1811’a geriledi.

Bana sorarsanız ne kartlar yeniden karıldı ne de ana trend değişti.

Enflasyonun nazlansa da gecikse de 2023 yılında normale yakınsayacağını, 2024 yılında da düşmeye devam edeceğini düşünüyorum.

Haklıysam ve yaşanan sadece bir rötarsa ana trend değişmeyecek, değerli metaller Şubat 2024 itibarı ile ulaşabilecekleri düzeye yine seyahat edecekledir.

Ben bu nedenle var olan negatif fiyatlamanın şiddetli bir ara akım olduğunu ve oluşan güçlü iskonto ile değerli metallerin Şubat sonu itibarıyla önümüzdeki 10-12’a yönelik potansiyellerini önemli ölçüde yükselttiklerini düşünüyorum.

Şüphesiz kritik soru yaşanan ara negatif akımın ne zaman sona erebileceği.

Ocak ayında 24,5’ı test edip geçen haftayı 20,7 kapatan gümüş özelinde yanıt arayalım dersek belki 20 $ civarı da test edilebilir ancak ben ötesine seyahatin güç olduğunu ve Mart ayı içinde rotanın yeniden yukarı döneceğini düşünüyorum.

Yukarı yönde alan / potansiyel nedir derseniz ben bu cephede 2023 ikinci yarısı içinde 27 $’ın 2024 ilk yarısında ise 30 $’ın test edilebileceği görüşündeyim.

Altın ile noktalayalım.

Evet sarı fırtına değerli metallerin amiral gemisi ama düşüşte görece az hasar aldı.

Bu nedenle olası pozitif akımda da daha kalender bir seyre sahne olması şaşırtıcı olmaz.

Bir sonraki Pusula’da buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN