İzlediğiniz Sadece Fragmandı

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

1 Kasım tarihli Pusula’da paylaştığım üzere ABD seçimlerinin geride kalışı ve aşı hatta aşıların yolda olduğuna yönelik haber akışı küresel piyasaları pozitif etkiledi.

BIST Türkiye’de enflasyonun hızlanması riskinin dikkate değer şekilde azaldığına işaret eden haber akışı ile Kasım ilk yarısının en iyi performans gösteren borsası oldu ve diğer borsalar ile arasındaki farkın bir bölümünü kapadı.

Her yatırımcı haklı olarak üç soruya yanıt arıyor; yurt dışında pozitif iklim kalıcı mı Türk varlıklarında pozitif ayrışma sürer mi TCMB yurtiçi piyasalarda nasıl etki gösterir?

Yurt dışı ile başlayalım. Bir önceki yazıda da paylaştığım üzere dünya ekonomisi ortalama 10 yılda bir yaşanan resesyon geleneği hatta ihtiyacını 2020 yılında karşılıyor.

İktisat biliminde ertelenen talep denen tüketim özlemi güçlü bir birikim oluşturmakta.

Bu nedenle Covid’in ekonomi üzerindeki etkisinin ortadan kalkmasını takiben (muhtemelen Mayıs 2021) dünya ekonomisi 4-5 yıl sürecek bir büyüme döngüsüne yelken açmaya hazırlanıyor.

Bu tür büyüme döngülerinin finansal piyasalar adına en kıymetli ve etkili olanı ilk senedir.

Çünkü büyüme başlamasına rağmen mali teşvikler de devam eder.

Ekonomi insan bedenine finansal piyasalar damarlarda dolaşan kana benzer. Kan dolaşımı hızlanınca beden kuvvetlenir.

Merkez bankaları ve diğer regülatörleri bu örnekte doktor resesyonu da hastalık gibi görebilirsiniz.

Ayağa kalkan ekonomi yürümeye başladığında doktorlar hemen koltuk değneklerini almaz hastanın sağlığına kavuştuğundan emin olmak ister.

İlaç desteği (para bolluğu düşük faiz ve kamu katkıları) vücut direnci güç kazandıktan sonra kademli biçimde kesilir.

Bu senaryoda 2022-2025 dönemi önce varlık alımlarının azaltılacağı sonra kesileceği başta FED faiz oranlarının da normal düzeye çıkarılacağı takvim dönemi olacak.

Elbette finansal piyasalar alabora olmayacak. Ancak ana trend ılımlı pozitif seyrini sürdürse de özellikle gelişen ülkelerde hissedilir negatif ara akımlarla karşılaşacağız.

Ne zaman ? FED fiyatlamaları ile 2022-2023 parkurunda 2021 yılında değil.

İşte bu nedenle 2021 çok kıymetli. Hem büyüme başlayacak hem para bolluğu & düşük faiz bileşkesi varlığını koruyacak.

Ben bu nedenle Kasım ayının ilk yarısında gördüğümüz yükselişin 2021 genelinde (özellikle de ilk yarısında) sürecek küresel rallinin fragmanı olduğu görüşündeyim.

Finansal marketler ile reel ekonominin takvimi eş zamanlı değildir. Piyasalar iyi veya kötüyü görebildiği ölçüde 6-9 ay önce fiyatlar.

GPG özelinde yasal üst limite (yüzde 33) yakın oranla gerek yurtdışında gerek yurtiçinde gerçekleştirdiğim varlık piyasası yatırımlarını üç aydır sabırla korumam bu beklenti ile ilgiliydi.

Ülke bazında ağırlıklar değişse zaman zaman ara negatif akımlardan korunmak için azalış gösterse de ilke olarak beş yıllık küresel büyüme döngüsünün finansal piyasalar adına en verimli senesi olmasını beklediğim 2021 yılından güçlü biçimde yararlanmak önceliğim olmaya devam edecek.

Yakın vadede piyasalarda Covid 19 salgınından korunmak için uygulanan kısmi karantinaların süre uzatımına bağlı yeni ara negatif akımlar ile pekala karşılaşabiliriz. Ancak bu faktörün kalıcı veya önemli değer kayıplarına neden olacağını düşünmüyorum.

Ana rotayı yukarı bekleyen bir yatırımcı Ekim ayına benzer ara negatif akımların riskini almaz ara akımlardan korunmayı ana gaye haline getirirse ana ralliden mahrum kalma riskini üstlenir.

Ralliler tüm yatırımcıların benzer oranlarda güzel sonuçlar aldığı perdeler değildir. Aksine sert yükselişlerde satmama sabrını göstermek ara negatif akımlarda havlu atmamak güçtür.

Biliyorum birçoğunuza küresel trende yönelik beklentim iddialı geldi. Hele ki Covid 19’un dünya ekonomisini kemirdiği bir dönemde elbette yanılabilirim. 4-5 yıl dünya ekonomisinin büyüme döngüsünde olacağına ilişkin bir garanti belgem yok.

Ancak önceliğim yanılma korkusu olur yüksek sesle düşünen tonda görüşlerimi samimiyetle kaleme almazsam zamanınızı israf ederim.

Şimdi Türkiye ile devam edelim. Geçen hafta Türk varlıklarında güçlü bir ralliye şahit olduk.

Yabancı yatırımcıların yoğun alışları ile gerçekleşen pozitif ayrışma Türk varlıklarının sahip olduğu göreli aşırı iskontonun bir bölümünün ortadan kalkmasına neden oldu.

Aşağıda BIST’in Euro bazında Fransa borsasına oranını görüyorsunuz.

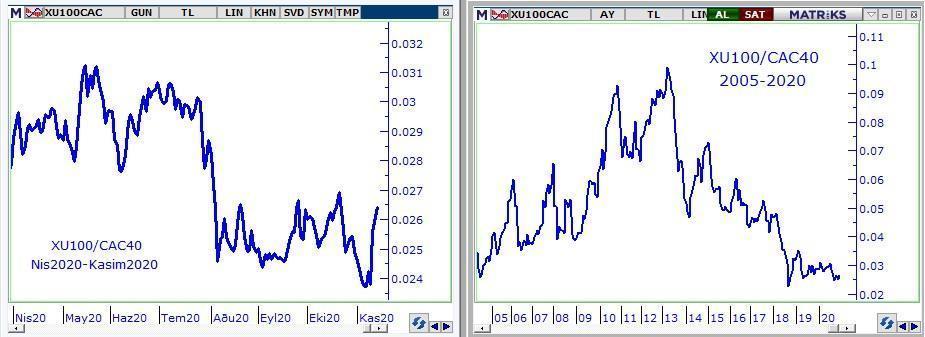

Soldaki grafik son 8 ayı sağdaki ise son 15 yılı gösteriyor.

Sağdaki grafik Türk varlıklarında pozitif ayrışma alanının oldukça yüksek olduğuna işaret etse de şirket öz-sermayeleri EURTRY ölçüsünde artmadı. Bu uzun soluklu ayrışma da nedensiz yere gelişmedi.

Ben bu nedenle kısa vadeli tahminlerde soldaki grafik ve onu teyit eden farklı kıyaslama ölçütlerini kullanmayı daha rasyonel buluyor Türk varlıklarında önümüzdeki 3-6 aylık vadede ilave pozitif ayrışma alanının % 15-25 ile kısıtlı kalabileceğini düşünüyorum.

Kısa vadede Türk varlıklarında % 15 kadar bir ilave pozitif ayrışma gerçekleşmesi durumunda Rusya Ukrayna Brezilya gibi alternatifler görece daha tercih edilebilir hale gelecekse de henüz bu noktada değiliz. Türk varlıklarında hissedilir bir pozitif ayrışma alanı varlığını koruyor.

Kaldı ki pozitif ayrışma olmayışı yükselişin sona ereceği anlamına gelmez. Yerini negatif ayrışmaya bırakmadıkça dünyaya paralel seyir demektir.

Hisse senedi yatırımcıları adına dikkate alınması gereken bir risk döviz kurlarının yabancı yatırımcıları kar realizasyonuna itecek değerlere gerilemesidir.

Aşağıda 16 ayrı gelişen ülkede son altı yıl enflasyondan arındırılmış kur değişim verileri yer alıyor.

Her ne kadar Türkiye hariç 15 ülkede geride kalan altı yılda reel artış oranı ortalama yüzde 18 olsa da üst sıralarda yer alan Brezilya Arjantin gibi ülkeleri referans alarak TRY ayrışma alanını tahmin etmeye çalışmak daha sağlıklı.

Gerek bu temel gerekçe gerek ise ülkeye döviz girişi sürer ve kurlarda düşüş devam ederse bir noktada TCMB‘nin bunu rezerv yükseltmek için fırsat görüp alış yapacağı düşüncesi ile ben Türk lirasında önümüzdeki 6 aylık vadede pozitif ayrışma alanının % 12 civarı ile limitli kalabileceği görüşündeyim.

Teknik analiz ile teyit arayalım. Gerek soldaki grafikte gördüğünüz taban oluşumlarında başarılı 70 günlük basit ortalama gerek ise sağda yer alan TUFE’den arındırılmış kur grafiği de önümüzdeki üç ay içinde USDTRY’de 6,60-6,75 bandının test edilebileceğine işaret ediyor.

Kaldı ki ülkemizde gerek enflasyon gerek TRY faiz ABD’den senelik yüzde 10-12 kadar daha yüksek olduğu için Ocak sonunda USDTRY’nin 7,00 veya Mayıs sonunda 7,25 olması ile bugün 6,75 olması fiilen aynı anlama geliyor.

Özetle ben döviz kurlarının ülkemizde diğer ülkelere kıyasla görece yüksek değerlerden işlem görmeye devam edeceğini ancak henüz taban oluşumu gerçekleşti demek için erken olduğunu USDTRY özelinde 7,95 üzerine seyahatin ise uzun bir süre güç göründüğünü düşünüyorum.

Sağdaki grafiğe dikkatle bakarsanız her fiyat barı bir aylık değişimi gösteriyor ve genelde düşüşler asgari üç ay devam ediyor. Bu bakıma döviz tabanlı varlıklara yönelmek isteyenler için takvim analizine öncelik vererek en azından Ocak sonunu beklemek daha doğru olacağa benziyor.

TCMB FAİZ ARTIRMAZ

Tam da bu noktada TCMB sürpriz yapar mı derseniz hayır ben negatif piyasa etkisi yaratacak bir karar beklemiyorum. Türkiye’de Temmuz ayında yüzde 7,50 olan fiili faiz Kasım ortası itibarı ile % 14,70’e yükseldi.

Buna rağmen döviz kurlarında önceki haftaya kadar yükselişin sürmesi para politikasının karmaşıklığı ile ilgiliydi.

TCMB Perşembe günü yüzde 10,25 olan ama kullanılmayan haftalık politika faizini fiili faize yakın bir yere çekip hızla sadeleştirmeye yöneleceğini ama piyasa faizinde (yüzde 14,70) önemli bir değişikliğe gitmeyeceğini düşünüyorum.

Siz bunu haber spotlarında TCMB 400-500 BP faiz arttırdı diye göreceksiniz. Ama fiili durumda Türkiye’de faiz pek değişmemiş olacak.

Bu karar enflasyon beklentilerini aşağı getirmeye ve enflasyonu frenlemeye yetecektir.

Ancak piyasa önümüzdeki haftanın ilk bölümünde (toplantı öncesi) sert pozitif bir fiyatlamaya imza atacak olursa pekala TCMB’yi takiben hissedilir bir beklenti bitti satışı ile karşılaşabilir geçici süreli olarak döviz kurlarının yukarı borsanın aşağı hareket ettiğine şahit olabiliriz.

Yok bu olmaz Türk varlıkları karar öncesi dünyaya paralel seyredecek olursa ben TCMB sonrası pozitif fiyatlamanın daha hissedilir düzeye yükselmesini beklerim.

ABD TÜRKİYE’YE YAPTIRIM UYGULAR MI?

Yerel yatırımcıların Türk varlıklarına yönelik diğer bir endişe kaynağı ABD’de yönetim değişikliği. Haksız da bulmuyorum bunu.

Biden liderliğinde Demokratlar 20 Ocak’ta göreve başlayacaklar. Türkiye konusunda yeni yönetimin pazarlık masasına oturmadan bir yaptırım kararı almasını beklemiyorum.

Aksine dış politika geleneği ile uyumlu olarak ilk açıklamaların her iki taraftan da yapıcı tonda gelmesi daha olası.

Şubat-Mart gibi başlayacak müzakerelerde masa devrilir mi derseniz sanmıyorum.

Türkiye çıkarlarını korumakla birlikte bir süre önceliği ekonomiye vereceğe benziyor.

Demokratların iktidara gelişi AB-ABD arasındaki çatlağın hızla tamiri sonucunu doğuracak ve Türkiye muhtemelen yeni dönemde masanın karşı tarafında bu ikiliyi yan yana görecek.

Çıkarlarını gözetmekle birlikte görece uzlaşmacı tonu benimseyecek bir Türkiye karşısında taviz vermeyen şahin bir batı kampı ile karşılaşır mı derseniz bunu da sanmıyor bir süre (en azından 2021 ortasına kadar) daha düşük desibel ile pazarlıkların devamını şansı en yüksek senaryo olarak görüyorum. Bir sonraki Pusula’da buluşmak dileği ile…

http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

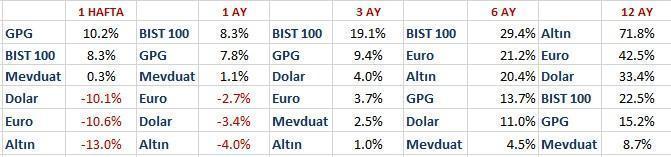

- DOLAR

- EURO

- ALTIN