İlkbaharda Piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

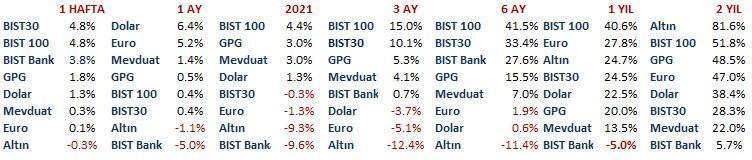

Kasım-Aralık parkurunda güçlü pozitif ayrışma kaydeden Borsa İstanbul, yılın ilk iki ayında bu ralliyi törpüleyerek benzerlerinden zayıf seyretmişti. Ancak aşağıdaki tabloda görebileceğiniz üzere BIST yeni ayın ilk haftasında en iyi getiriye imza atan üç endeksten biri oldu.

USDTRY’ın dış iklimle bağlantılı değer artışı, sanılanın aksine $ bazı iskonto sağlayarak geçen hafta Borsa İstanbul’u olumlu etkiledi.

Şubat 2020 – Şubat 2021 döneminde küresel piyasalarda fiyatları belirleyen nerede ise tek faktör Covid 19 salgını ile ilgili gelişmeler olmuştu.

Yayılım hızı, karantina, açılma, kapanma, aşının bulunması, aşılama hızı derken bugünlere geldik.

Şüphesiz salgın sürüyor, can kayıpları ve ekonomiye verdiği zarar devam ediyor. Ancak artık ekonomi medyasının gündeminde ilk sırada Covid 19 yer almıyor.

Çünkü İngiltere’de nüfusun yüzde 34’ü ABD’de yüzde 26’sı aşılandı. Türkiye’de bu oran yüzde 11,7 Almanya’da 8,7.

Birkaç ay farklılık gösterse de yaz aylarında dünya ekonomisini oluşturan ülkelerin büyük kısmında aşılanma oranları Covid 19’un ekonomi üzerindeki etkisini minimize edecek.

Grip vakalarının artacağı sonbahar aylarında dünya Covid’e karşı gardını almış olacak.

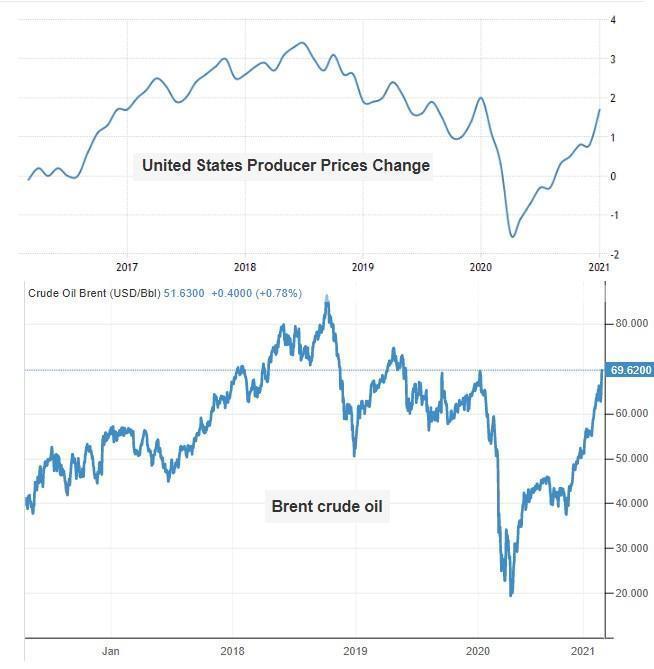

Piyasaların üç haftadır gündemi; ABD’de enflasyon korkusu ve tahvil faizlerinde hızlanan yükseliş.

Aşağıda ABD üretici fiyat enflasyonu ve petrol fiyatlarındaki seyir yer alıyor.

Türkiye’de enflasyon ağırlıkla maliyetlere bağlı olarak yükselir veya düşer.

Gelişmiş ülkelerde ise enflasyonu ağırlıkla talep başka bir deyişle ekonomik aktivitenin gücü belirler.

Ekonomi canlanınca enflasyon da hızlanır, tersi olduğunda da enflasyon oranları aşağı gelir.

Maliyet kanalı ile enflasyon üzerinde en etkili faktör ise petrol fiyatlarıdır.

Petrol fiyatları hem talebe hem üretim düzeyine göre yön bulur.

Sene başından bugüne (dokuz hafta) petrol fiyatlarındaki yükseliş yüzde 35’i buldu.

Görece artan talep ve devam eden arz kısıntıları petrol fiyatlarının hızla yükselmesine neden oluyor. Enflasyonu besliyor.

Diyeceksiniz hızlansa kaç yazar yüzde 2 olmasın 4 olsun ne var bunda. Enflasyon kilo gibidir. Almak kolay geri vermek ise çok zordur. Normalin üzerine çıkması ekonominin dengesini bozar.

Gelişmiş ülke merkez bankaları asla yüksek enflasyona izin vermez, veremez.

Ekonomi kötü gittiğinde nasıl paraşüt etkisi yaratmak için faizleri düşürüyorlarsa, ekonomik aktivite hız kazandığında da güçlü talep enflasyonu sıçratmasın diye faiz oranlarında artışa giderler.

Covid 19 krizi ekonomileri sert bir inişe sürükleyince başta FED dünya genelinde merkez bankaları devreye girerek iki güçlü ilacı devreye soktu; sıfıra yakın faiz ve varlık alım programları kanalıyla para bolluğu.

Son haftalarda gelen öncü veriler başta ABD, ekonomilerin umulandan daha hızlı canlanacağına işaret ediyor.

Işık hızı ile resesyona giren dünya ekonomisi, birkaç ay içinde benzer bir ivme ile canlanma parkuruna yelken açmaya aday görünüyor.

Size hemen her yazıda bahsettiğim 4-5 sene sürmeye aday yeni bir küresel büyüme parkuru bu.

Ne güzel işte diyeceksiniz, bence de kötü değil. Ancak gülün dikeni şu ki; hasta düzeliyorsa ilacın da kesilmesi gerekiyor.

Bu bilinmeyen bir şey değil şüphesiz. Geçen yılın sonunda kaleme aldığım yazılarda 2022 yılında ilk ilacın yani varlık alım programının kesilmesini, 2023 sonunda da faizlerde artış serisinin başlamasını beklediğimi sizlerle paylaşmıştım.

Gerek öncü veriler gerek ise hafta içinde FED Başkanı Powell’ın açıklamaları bu takvimin öne geleceğine işaret ediyor.

16-17 Mart tarihli toplantıda ABD Merkez Bankası bizlere bu konuda çok daha net bilgiler verecek.

Var olan bilgi seti ile FED faiz artırımlarının en erken 2022 yaz aylarında, en geç ise 2022 sonunda başlayacağını, varlık alım programının ise bu sonbaharda kesintilere başlanıp 2022 ilk çeyreğinde sonlandırılacağını tahmin ediyorum.

Yakın vadeli fiyatlamada belirleyici faktör, varlık alım programında kesintinin ne zaman başlayacağı değil bunun sinyalinin ne zaman verileceği olacak.

Bu sinyal 17 Mart tarihli toplantıda gelir mi ? Bence olasılığı çok düşük.

Şimdilik FED piyasaları bu sürece hazırlama, alıştırma gayretinde.

Powell’ın geçen hafta umulanı yani “yok arkadaş ilacın kesilmesi daha çok ilerde” demeyişi, acemilik değil, bu stratejinin bir parçası.

Bence en olası senaryo; FED’in bir sıcak bir soğuk mesajlar ile piyasaları alıştırma stratejisini sürdürüp golü 15-16 Haziran tarihli toplantıda atarak varlık alım programını sonbahardan itibaren azaltmaya başlayıp altı ay kadar sonra bitireceğini açıklaması.

Bu faktör finansal piyasalarda en geç Mayıs sonundan (belki birkaç hafta önce) itibaren geçici ancak güçlü bir negatif ara iklimi tetikleyebilir.

Gelişmiş ülke marketlerinde bu fiyatlama yüzde 5-10 ile kısıtlı bir satış dalgasına sahne olurken Türkiye’nin de içinde olduğu gelişen ülkelerde dolar bazında yüzde 30 lokal para birimleri cinsinden yüzde 20’lik bir med cezir yaşanabilir.

Ya sonra?

Bu konu magazin dünyasının anlattığı kadar büyük bir trajediye neden olmayacaktır.

Para bağıra bağıra kalıcı biçimde vatanı ABD’ye de dönmez.

Açıkçası ilkbaharın sonlarına doğru (Mayıs içi veya sonunda) başlayabilecek 4-5 hafta süreli bir satış dalgasını takiben, yeniden rotanın yukarı döneceğini ve birkaç ay sonra borsa endekslerinin düşüşe başladıkları değerlere geri döneceklerini tahmin ediyorum.

Bunu tersten okuyalım dersek eyvah FED varlık alımlarını kesecek fiyatlamasının çok önemli bir alım fırsatı olacağını ancak bu fırsattan yararlanabilmek ve satış dalgasında hasar almamak için de ilerleyen haftalarda varlık dağılımlarında bazı revizyonlar gerekebileceğini düşünüyorum.

Sinyal daha erken gelebilir mi ? 17 Mart veya 28 Nisan tarihli FED toplantısı veya hemen öncesi bu tetiğin ateşleneceği gün olabilir mi?

Olamaz demem. Ancak hele de 17 Mart tarihli toplantının erken olacağını şansının düşük olduğunu düşünüyorum.

Şimdi bu senaryo üzerinden Mart-Nisan aylarında olası seyir ne olur diye düşündüğümde ben borsa endekslerinde bir sene önce başlayan ana rallide sert viraj içermeyen son düzlüğe girilmiş olabileceği görüşündeyim.

Hemen karalar bağlamak yersiz. Daha Mart ayının başındayız ve yeni haftaya ABD teşvik paketinin senatodan onay almasının motivasyonu ile başlıyoruz.

Hafta içinde gerçekleşecek ABD tahvil ihraçlarını takiben bu cephede faizlerin yükseliş ivmesi kırılırsa (bence olasılığı görece daha yüksek) Mart-Nisan parkurunda borsa endekslerinde yüzde 10-15 arası oranlarda değer artışlarına şahit olabiliriz.

BIST 100 endeksi bu iki ay içinde yüzde 12-15 arası bir değer artışı ile 1725-1775 bandı içine, BIST Banka endeksi yüzde 20 kadar bir değer artışı ile 1700 puana yükselebilir.

Sonuç derseniz; geride kalan iki ayı çağrıştıran biçimde düşüşlerin alış, yükselişlerin satış fırsatı olacağı ancak dalga boylarının görece yükseleceği bir döneme yelken açtığımızı düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile…

ÜCRETSİZ ABONELİK

Pusula ayda ortalama iki kez Hürriyet Bigpara için kaleme aldığım bir köşe yazısı. Yayına girdiğinde haberdar olmak için linke tıklayıp mail adresinizi girmeniz yeterli. Bir sonraki yazıda buluşmak dileği ile...

- BIST

- DOLAR

- EURO

- ALTIN