Gerçek Türkiye hangisi?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

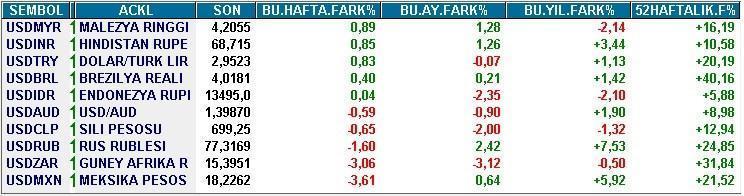

BIST 2016 yılında diğer borsalar ortalama % 12 değer kaybederken % 2 değer kazandı. Meksika’da % 6, Hindistan’da % 3,5 artan USD bu sene Türkiye’de bunca negatif haber yağmuruna karşın % 1 yükselebildi.

BIST 2016 yılında diğer borsalar ortalama % 12 değer kaybederken % 2 değer kazandı. Meksika’da % 6, Hindistan’da % 3,5 artan USD bu sene Türkiye’de bunca negatif haber yağmuruna karşın % 1 yükselebildi.

Bugün pusulada yurtiçi piyasalardaki dayanıklılığın temellerini sorgulamak ve geleceğe dönük senaryo analizinde yararlanmak üzere makro ekonomik durumu irdelemek istiyorum.

Türkiye Ekonomisi

Kimileri Türkiye ekonomisinin bir felaketin eşiğinde olduğunu iddia ederken farklı bir kesim de küresel bir dev olma yolunda ilerlediğimizi savunuyor.

Detaylar ile sizi yormadan elden geldiğince yalın ve her zaman olduğu gibi objektif biçimde bu konuya ilişkin görüşlerimi paylaşacak ve yurtiçi piyasalar ile ilişkilendireceğim.

Yukarıdaki tabloda görebileceğiniz üzere geride kalan 9 yılda Türkiye’de hane halkının borcu % 160 özel sektörün dış borç stoku % 70 artış gösterdi.

Yukarıdaki tabloda görebileceğiniz üzere geride kalan 9 yılda Türkiye’de hane halkının borcu % 160 özel sektörün dış borç stoku % 70 artış gösterdi.

Birileri hemen itiraz edecek ve nominal değerler üzerinden bak şu kadar TL veya dolardı şimdi bu kadar oldu diyecekler biliyorum. Borç stokundaki artış elbette nominal olarak daha yüksek ama o pencereden bakmak doğru değil.

Dünya genelinde kabul gören yaklaşım bir kişinin, şirketin, ülkenin borç stokuna boyu & geliri ile ilişkilendirerek bakmaktır.

Bu nedenle ülkeler kıyaslanır, değerlendirmeler yapılırken pek çok gösterge Gayri Safi Yurtiçi Hasıla’ya oranı ile takip edilir.

Türkiye’de 2006-2015 döneminde hane halkı & şirketlerin borçluluğu hızla yukarı giderken kamu borç stoku % 29 kamu dış borcu % 10 gerileme kaydetmiş, kamu + özel sektörün yani ülke olarak toplam dış borcumuz ise % 38 yükselmiştir.

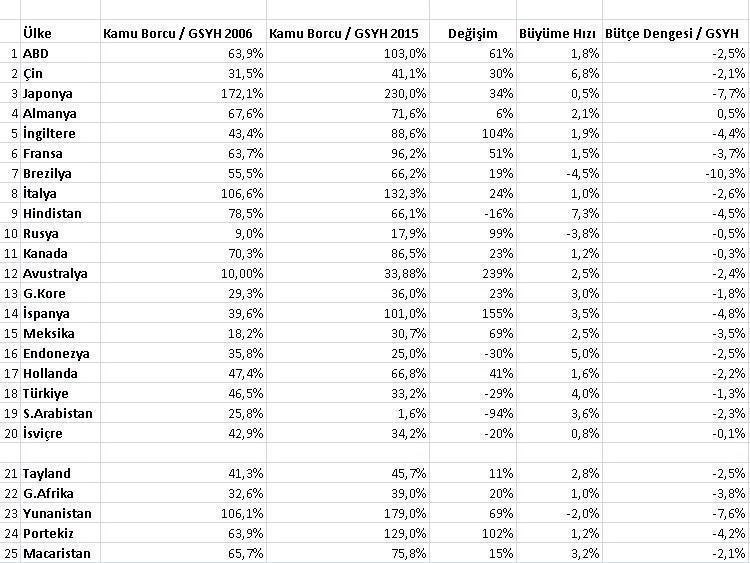

Dünyanın en büyük 20 ve izlememizde yarar olan 5 orta ölçekli ekonomisi içinde kamu borç stoku & değişiminde hangi noktadayız aşağıdaki tablodan bakalım.

Bu 25 ülke içinde kamu geliri giderinin üzerinde olan tek ülke Almanya. Zaten kamunun kar etmek gibi bir amacı olmaz. Gelirleri ile giderlerini karşılaması ve bütçe açığı vermemesi en arzu edilen şeydir. Ancak ekonomiye destek olmak toplumun ihtiyaçlarını karşılamak için ülke büyüme oranına yakın bir bütçe açığı da makul görülmektedir.

Gelin görün ki 2008 mortgage krizi ile tahrip olan dünya ekonomisi ayağa kalkmaya çalışırken devletlerin bütçe disiplininde başarılı sonuçlar elde etmesi güçtür. Türkiye kamuda ayağını yorganına göre uzatmayı başarabilen ender ülkelerden biri olmayı başardı.

Diğer ülkeler ile kıyaslayınca belirgin biçimde kendini gösteren bu avantaj, yurtiçinde son 2,5 yıldır yaşanan lokal çalkantı ve faktör değişikliklerine karşı ekonominin & piyasaların olabildiğince dayanıklılık göstermesinin temel gerekçelerinden biridir.

Aynı şekilde mortgage krizinde ağır hasar alan başta Avrupa olmak üzere pek çok ülke ekonomisinde en büyük açmaz bütçe açıklarının ( faiz gideri dahil ) büyüme oranından düşük olması hal böyle olunca da sıçrayan borç stokunun düşüş kaydetmemesidir.

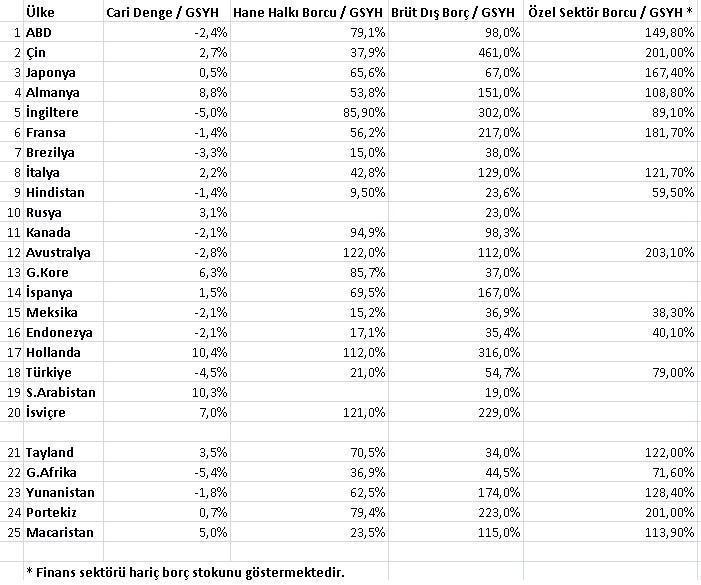

Peki kamuyu anladık da hane halkı ve özel sektör borç stokunda diğer ülkeler ile kıyaslarsak Türkiye nerede birde ona bakalım.

Sağdaki özel sektör borç stoku sütunu yurt içine ( ağırlıkla bankalara ) yükümlülükler dahil orandır. Boş bölümler bazı ülkelere ilişkin temin edemediğim verilerden kaynaklanmaktadır.

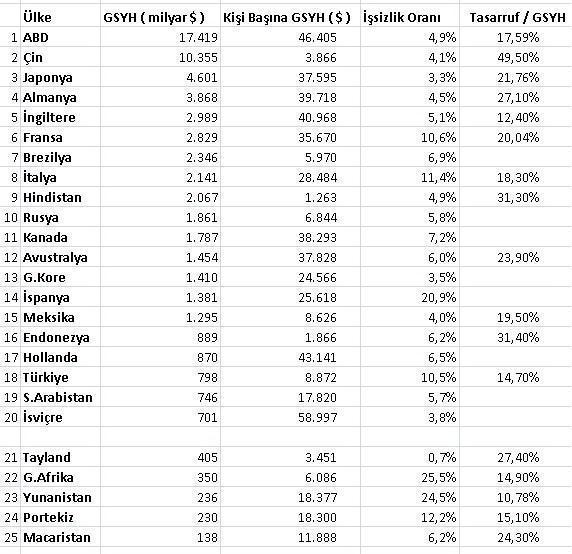

2011 yılında % 10’a kadar tırmanan cari açık Türkiye’nin yumuşak karnı. Her ne kadar dış dünyanın tasarruflarından yararlanarak büyümeye katkı sağlıyorsa da, uluslararası standartlarda % 5’in üzerinde olması bir hararet göstergesi kabul edilmektedir.

Son 2 yılda petrol fiyatlarındaki sert gerileme ile Türkiye’nin bu arıza lambası da sönmüş ve 2016 yılında cari açığın % 4’ün de altına gerilemesi mümkün hale gelmiştir.( 2015 % 4,5 )

Bu güncel durum adına güçlü bir avantaj olmanın yanında önümüzdeki yıllarda büyümeyi cari açıkta patlamaya neden olmadan % 5-6 düzeyine çıkarabilme fırsatı sunmaktadır.

Hadi oradan nerede net hata noksan diyenlere küçük bir hatırlatma yapalım. Net hata noksan cari açığı olduğundan düşük veya fazla göstermez. Kayda girmeyen gelirlerin veya giderlerin ne olduğuna ilişkin bir kalemdir. Başka bir deyişle net hata noksan sıfır olunca cari açık aradaki fark kadar artış yada azalış kaydetmez.

Türkiye ekonomisinin en önemli iki sorunu yukarıdaki tabloda görebileceğiniz üzere düşük tasarruf ve yüksek işsizliktir.

Asgari ücrette yapılan artış dar gelirliler için sevindirici ve en alt sıralarda yer aldığımız gelir dağılımı adaletinde dengeleyici bir hamle olmakla birlikte önümüzdeki 5-6 yıl Türkiye’nin işsizlik oranını düşürmesini güçleştirmiş ve işsizlik oranını olası çalkantılarda en hızlı bozulmaya aday gösterge konumuna getirmiştir.

Özetle Türkiye ne zincirlerini kırmış zirveye koşan bir leopardır ne de acıların çocuğu küçük Emrah durumundadır.

Son 2,5 yılda ağır hasar alan güven ve sarsılan kredibilite geleceğe dönük ciddiye alınması gereken bir yumuşak karın oluşturmaya başlamışsa da ekonomiye & yurtiçi piyasalara yönelik olarak karalar bağlayacak bir durum henüz yoktur.

Sonuç

Türkiye diğer gelişen ülkeler ile birlikte mortgage krizinin gelişmiş ülke & şirket borç stoklarında neden olduğu artışla ( alternatiflerimizin görece daha riskli duruma düşmesi ) avantajlı konuma gelmiş ancak önce lokal gerilim & çalkantılar şimdi de güçlü dış politik riskler ve tırmanan terör ile bu rüzgardan yararlanma şansını kullanamamıştır.

Son 20 ayda petrol fiyatlarının % 70 gerilemiş olması bu zorlu konjonktürde tam bir piyango olmuş, içsel faktör değişikliklerinin neden olabileceği tahribata tampon oluşturmuştur.

Geride kalan 9 yılda şirket ve hane halkı borçlarında diğer ülkelere kıyasla çok daha sert bir yükseliş kaydedilmiş olmasına rağmen ulaşılan düzey hararet lambasını devreye sokacak boyutta değildir. Alınan tedbirler ile ihtiyaç duyulan fren 2011 yılında devreye sokulmuştur.

Türkiye hane halkı borcu GSYH’nın % 21’i iken bu oran Fransa’da % 56, ABD’de % 79, özel sektör toplam borcunun ekonomik büyüklüğe oranı ise Türkiye’de % 79 Fransa’da % 182 ABD ‘de % 150 düzeyinde.

Özetle geride kalan 6 ay boyunca tırmanan teröre, çok bilinmeyenli Suriye denklemine, gerilimden düşmanlığa evrilmekte olan Rusya ile ilişkilere ve yurtdışında sert etkilerini gördüğümüz Çin, petrol üreticileri ve Avrupa borç stoku kaynaklı 3 ayrı panik atağa rağmen, USD/TRL ‘nin 2,95 Borsa İstanbul’un 72.000 puan etrafında dalgalanması ağırlıkla Türkiye’nin bütçe disiplinden ve petrol fiyatlarındaki gerilemeden kaynaklanmaktadır.

Bu bakıma son 2,5 yılın lokal çalkantı kaynakları olan gezi, 17 Aralık, faiz tartışması, siyasi tıkanıklık, Rusya gerilimi ve tırmanan terör yaşanmamış olsa ( her ne kadar halamın da bıyıkları olsa amcam olurdu şakasını çağrıştırıyorsa da ) bugün BIST’in rahatlıkla 90.000 puanın üzerinde USDTRL’nin 2,60 civarında olabileceğini ifade etmek mümkündür.

10 Mart Arifesinde Piyasalar

2015 yılının ilk yarısında dolar Türkiye’de diğer ülkelere kıyasla % 16 kadar pahalıydı. Ancak yılın ikinci yarısında USD benzer ülkelerde kaydettiği sert yükselişe yurtiçinde daha kısıtlı katılım gösterebildi ve bu makas kapandı.

2016 ilk çeyreği itibarı ile dolar dünyada yatay bantta dalgalanıyor ve Türkiye’de de tüm negatif haber yağmuruna karşın bu ritme uyumlu seyrediyor.

Önümüzdeki haftalarda dünya ekonomisine yönelik kaygıların yumuşaması ve piyasalarda geçen hafta gördüğümüz pozitif seyrin devam etmesi ( bence olasılığı daha yüksek ) durumunda gelişen ülke para birimlerinin pozitif performans göstermesi ve bunun TL’yi de desteklemesi mümkün.

Borsalar her ne kadar haftayı ortalama % 4,5 değer artışı ile tamamlamış olsalar da bu haftanın ilk bölümü tereddüde ve başta bugün Moody’s tarafından not görünümü düşürülen ve halen hükümet kuramayan İspanya olmak üzere borç stoku yüksek Avrupa ülkelerine yönelik asayiş berkemal mi testlerine konu olabilir.

Bununla birlikte son 6 ayda küresel piyasalarda yaşanan panik atakların reel ekonomilere tesirinden kaygı duyan gelişmiş ülke otoritelerinin ( ABD & Avrupa ) panik atak zemini oluşturan yaralara ( petrol ve AB bankaları ) cerrahi müdahale gereksinimi duyacağını ve bu hamlelerin piyasalarda yaşanacak negatif rüzgarların kısıtlı & geçici kalmasına neden olacağını düşünüyorum.

Bununla birlikte son 6 ayda küresel piyasalarda yaşanan panik atakların reel ekonomilere tesirinden kaygı duyan gelişmiş ülke otoritelerinin ( ABD & Avrupa ) panik atak zemini oluşturan yaralara ( petrol ve AB bankaları ) cerrahi müdahale gereksinimi duyacağını ve bu hamlelerin piyasalarda yaşanacak negatif rüzgarların kısıtlı & geçici kalmasına neden olacağını düşünüyorum.

Geçen hafta yükselişi sürdüremeyen altın özelinde ise geride kalan 2 haftada aktardığım görüşler geçerliliğini koruyor ve kısa vadede aşağı yönlü riskleri yukarı yönlü fırsatlardan daha baskın buluyorum.

Eski okurlar bilir her ne kadar pazar günleri yayınlanan bir yazıda haftaya yönelik öngörüler oluşturmak zor olsa da kafamdaki senaryoları açıkça paylaşırım.

Ancak bu hafta başta Türkiye özelinde Suriye’de ateşkesin fiilen sağlanıp sağlanamayacağı ( ön mutabakat sağlandığı yönünde haberler var ) sorusunun yanıtı ve küresel anlamda Avrupa & petrol fiyatlamaları olmak üzere güçlü etki gösterebilecek pek çok faktör olduğu için somut bir senaryo analizi oluşturamıyorum.

Bu nedenle maçı maçın içinde çözmeye çalışmak üzere kısa vadeli tahminlerimi twitter’a bırakıyor, 6 Mart 2016 tarihinde ( 2 hafta sonra ) yayınlanacak bir sonraki pusulada buluşmayı diliyorum…

Pusula Abone Kaydı & Günlük Değerlendirmeler

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

http://optin.sndlp.com/HAi/g78/d4852960

Pazartesi dışında hafta içi her gün saat 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN