FED Koordinatları Değiştirdi

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Yurtiçinde BIST dış iklimden yararlanmayı başarırken, TRY ölçülü de olsa negatif ayrıştı. ABD para birimi dünya genelinde ortalama yüzde 1,2 düşerken Türkiye’de yüzde 0,3 yükseldi.

Borsaların kaydettiği yükselişte en büyük etken petrol cephesinde nefes kesen yükselişin yerini sert bir savrulmaya bırakmış olması. Haftanın ikinci yarısında petrol yara sarıp toparlanmaya çalışsa da borsaların bundan negatif etkilenmeyişi dikkate değer bir dayanıklılık olarak kayda geçti.

Geçen hafta, senaryo analizlerinin görece iyimser tona yönelmesinde bence önemli bir etken de ABD Merkez Bankası oldu.

Her ne kadar finans dünyasında çok önemli bir kesim faiz kararına ve ileriye dönük faiz oranı tahminlerine angaje oluyorsa da, konu borsa endeksleri ise FED’in asıl bakılması gereken tahmin seti büyüme projeksiyonudur.

Halen devam eden Ukrayna savaşı kaçınılmaz olarak dünya ekonomisinin önümüzdeki çeyreklerde kaydedeceği büyümeyi aşağı çekti.

10 gün öncesine kadar endişe; savaşın ılımlı da olsa küresel bir resesyona sebep olmasıydı.

Petrol ve doğal gaz fiyatlarındaki agresif artış bu kaygının ana besin kaynağıydı.

Önceki hafta Avrupa Merkez Bankasının yaptığı gibi, geçen hafta da FED’in dünya ekonomisinde büyümenin süreceğine işaret eden bir tahmin seti paylaşması borsaları pozitif etkiledi.

Aslında FED savaş nedeniyle 2022 yılına yönelik büyüme tahminini yüzde 4’den yüzde 2,8’e revize etti ve sonraki iki yıla ilişkin tahmininde de (yüzde 2,2 ve yüzde 2) herhangi bir yukarı yönlü revizyon yapmadı.

Bazı okurlar haklı olarak bunun neresi iyi diyebilir.

Finansal piyasalarda her yeni bilgi veya faktör değişikliğinin fiyatlara etkisinde iki unsur belirleyicidir.

1- Fiyatların o sırada hangi seviyede olduğu

2- Beklentinin ne olduğu

Global borsalar savaşla birlikte yaşadıkları keskin değer kaybında resesyon fiyatlıyordu. Şirket değerleri bu senaryonun gereği olan çok düşük fiyatlara gerilemişti.

FED’in 2022 büyüme tahmininde gerçekleştirdiği aşağı yönde revizyon sürpriz olmadı.

Bu nedenlerle FED’in ekonomik aktiviteye ilişkin projeksiyonu borsaları destekledi.

Pusulanın ana odağı hisse senedi piyasaları olduğu ve bu konuda tahmin üretirken yakın gelecekte (önümüzdeki 12-18 ay) ekonomik aktivitenin seyri belirleyici olacağı için gelin baz senaryo olarak elimizde ne var birlikte bakalım.

Yukarıda mavi sütunlar ABD ekonomisinin Covid öncesi beş yılda (2015-2020) hangi oranda büyüdüğünü, siyah çizgi de borsa endeksinin buna reaksiyonunu gösteriyor.

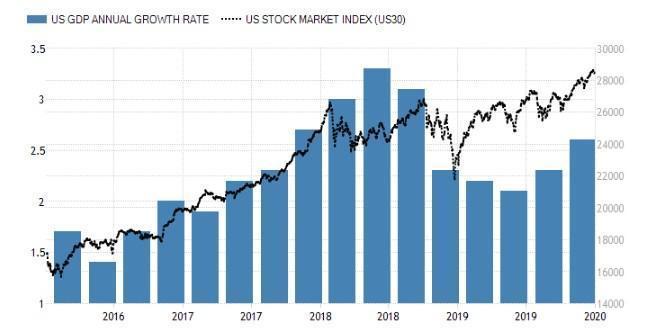

ABD bu beş yıllık parkurda ortalama yıllık yüzde 2,4 büyüme kaydetti.

FED önümüzdeki iki yıl büyümenin ortalama yüzde 2,5 olacağını öngörüyor.

Bu oranda bir büyüme şirket karlarının ılımlı bir hızla da olsa artmaya devam edeceği anlamına gelir.

FED senaryosunun gerçekleşeceğini varsayarsak (yanlış olmaz) ABD borsa endekslerinde önümüzdeki en azından 12 ay aşağı yönlü kalıcı hareket beklemek gerçekçi değil.

Yukarı yönlü potansiyel ise büyüme ılımlı seyretmeye aday göründüğü için limitli kalacaktır.

Küresel resesyon kaygısı ile 24 Şubat’ta 32,300 puanı gören geçen haftayı da 34,750 seviyesinde tamamlayan Dow Jones özelinde ben uzun bir süre 40.000 puanın aşılmasının güç olacağı görüşündeyim.

Alternatif maliyet olan kısa vadeli faizler de yükseleceği için bu seviye test edildiğinde satıcı baskınlığına adres teşkil edebilir.

Kaldı ki henüz olgunlaşmasa da FED alt detaylarda bir sonraki küresel durgunluk veya resesyonun 2024 sonrası 2025-2026 yıllarında yaşanabileceğine işaret ediyor.

Bu nedenlerle ben Dow Jones endeksinde 2022-2024 dönemini (belki 2026 yılına kadar) 33,000 – 40,000 gibi bir hatta yatay seyre aday buluyorum.

Avrupa’da ise durum biraz farklı şöyle ki; aşağıda görebileceğiniz üzere 2015-2020 döneminde Avrupa’da büyüme ortalama yüzde 1,9 olarak gerçekleşti.

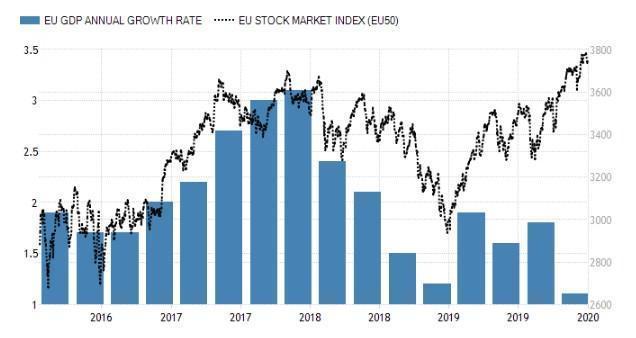

ECB (Avrupa Merkez Bankası) önümüzdeki iki yılın ortalama büyümesini yüzde 3,3 olarak tahmin ediyor. Bu şirket karlarında ılımlıyı aşan bir artış yaşanacağı anlamına gelir.

Ancak fark şu ki ECB, FED kadar yüksek bir kredibiliteye sahip değil.

Eğer ilerleyen süreçte ECB’nin haklı olduğuna işaret eden yeni veriler ile karşılaşırsak Avrupa borsalarının önümüzdeki 10-12 aylık kesiti ABD endekslerinden daha iyi bir performansla tamamlaması şaşırtıcı olmaz.

Bu bakıma ilke olarak DAX (Almanya) özelinde önümüzdeki 10-12 ayda 18.000 puan civarının potansiyel dahilinde olduğunu söylemekle yetinip, 2024 sonuna kadar X seviyenin aşılması güç dememeyi yeğliyorum.

Ukrayna savaşında olası bir uzlaşma (pekala mümkün) borsalarda kat edilebilecek alanın tabelaya yansıma zamanlamasını öne çekecekse de, Rusya’ya yönelik yaptırımların dikkate değer bir bölümünün süreceğini düşündüğüm için büyüme projeksiyonlarında en azından ilk başta radikal bir revizyona neden olmasını beklemem.

BORSA ISTANBUL

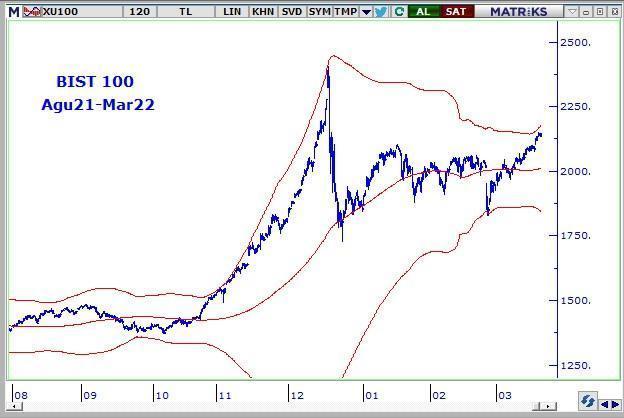

Bir önceki pusulada, yaz aylarına kalmadan dünya borsalarında bir yükseliş trendinin başlamasının favori senaryom olduğunu, bundan BIST’in de yararlanarak ikinci yarıyıl içinde 2500-2700 bandına yükselebileceğini düşündüğümü paylaşmıştım.

Geçen hafta dünya borsalarında ralli başladı mı derseniz, oyun değiştirici bir faktör değişikliği ile karşılaşmazsak ritmik açıdan evet uzunca bir süre ana rotanın pozitif olacağı (2-3 yukarı 1 aşağı) bir fiyatlama başlamış görünüyor.

Teknik göstergeler geçen haftayı 2144 puanda tamamlayan Borsa İstanbul’un bir süre ılımlı bir hızla bu hareketin içinde yer alabileceğine işaret etse de, kabaca yüzde 20-25’lik bir yükselişin önümüzdeki 2-3 çeyrek içinde tabelaya yansımasının zor olmadığı görüşündeyim.

Ilımlı bir hız vurguma neden olan faktör, yakın vadeli analizlerde faydalandığım yukarıdaki bollinger bandı.

Bu gösterge bir düşüş yaşanacak mesajı vermiyor. Aksine üstteki kırmızı çizginin yukarı açılmaya başlaması BIST adına olumlu.

Ancak frenleyici etki göstererek en azından bir süre geride kalan iki hafta yaşanan coşkuya nazaran daha ölçülü artışlarla karşılaşmamızın mümkün olduğuna işaret ediyor.

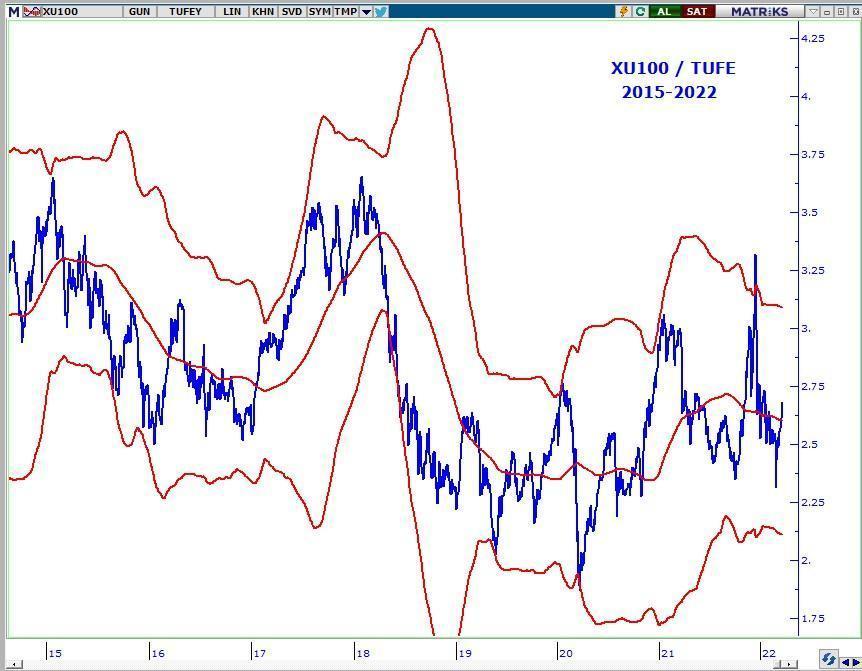

Yıllık enflasyonun yüzde 50’yi aştığı Türkiye şartlarında sağlıklı analiz için sıkça paylaştığım üzere BIST’e enflasyondan arındırarak bakmak daha doğru.

Ben bu gözle bakınca Borsa İstanbul’da önümüzdeki süreçte yüzde 15 kadar reel (enflasyon üzeri) getiri potansiyeli olduğu görüşündeyim.

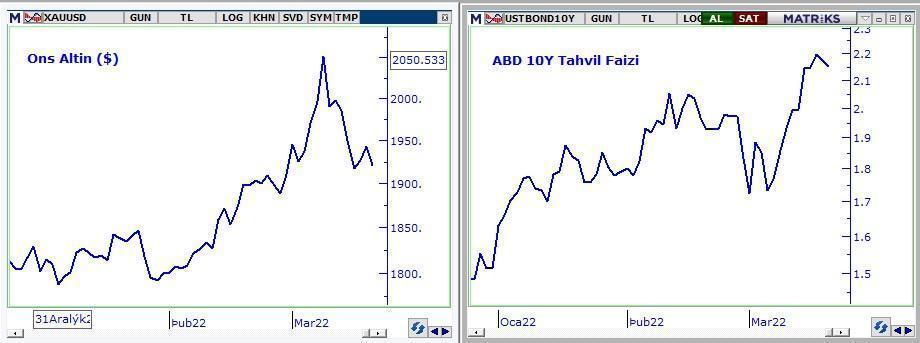

Altın ile noktalayalım. Bu yazının da baş aktörü olan FED önümüzdeki iki toplantıdan (4 Mayıs veya 15 Haziran) birinde bilanço küçültme takvimini açıklayacak.

Gelişmiş ülke borsaları bundan etkilenmeyecektir. Gelişenlerin de etkileneceğini sanmıyorum.

Ancak yakın ajandada yer alan bu negatif beklenti tahvil faizlerinin yükselmesine sebep olup ons altında ve gümüşte ilave değer kayıplarına neden olabilir.

Bu nedenle önümüzdeki 2-3 aylık kesitte ons altın ve gümüşte kalıcı yükseliş olasılığını düşük buluyor, yaşanabilecek değer kayıplarının ise ikinci yarıyılda kalıcı pozitif performansa aday bulduğum ve GPG’de de yüzde 15-25 arası bir ağırlıkla yatırım planladığım bu cephede alış fırsatı olarak değerlendirilebileceğini düşünüyorum. Bir sonraki Pusula’da buluşmak dileği ile…

GPG Nedir / Nasıl Alınır? http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

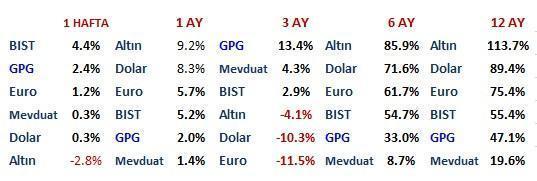

- DOLAR

- EURO

- ALTIN