FED faiz arttırırsa ne olur ?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Tribün lideri ise malum FED. ABD Merkez Bankası 17 Eylül’de faiz kararını açıklayacak. Son ekonomik veriler FED’in bu toplantıda tetiği ateşleme ve fiilen faiz artırım dönemini başlatma ihtimalinin % 50’den aşağı olmadığına işaret ediyor.

Amigo ( Çin ) tribünleri karıştırmaz ve şu ortamda nasıl kıyarım yavrularıma dedirtmezse Yellen ‘in hamle yapma olasılığı kuvvetlenecek.

Ya o zaman ne olacak ? FED korkulan adımı atar ve faiz oranlarını yükseltirse dolar 4 TL mi olur, borsa 60.000 puana mı geriler ?

Bugün pusulada Gedik Yatırım’ın yükselen değerlerinden analist Erol Gürcan ile FED’i ve gelişen ülkelere etkisini masaya yatırdık. Haftaya geçmiş FED faiz artırım dönemlerinde piyasalarda neler oldu ve Türkiye benzer ülkeler ile kıyaslarsak nerede sorularının yanıtları ile devam edeceğiz. İşte bugünkü sorularım ve Erol Gürcan’ın cevapları;

EK- İki senedir FED’le yatıyor FED’le kalkıyoruz. FED’in faiz artırımına gidip gitmemesi neden bu kadar önemli ?

Erol Gürcan- Son küresel kriz sonrasında, önemli sayıda merkez bankası tarafından atılan ciddi oranlardaki genişleyici adımlar ile sermaye akımlarının gelişmiş ülkelerden gelişmekte olan ülkelere yöneldiğini gördük. Küresel olarak düşük faiz – bol likidite olarak adlandırılabilecek olan bu süreç boyunca gelişmekte olan ülkelere yönelen sermaye akımları bu ülkelerin finansal piyasalarında çok ciddi bir coşku yaratarak önemli rallilerin yaşanmasını sağladı. Bu süreç boyunca merkez bankaları tarafından küresel ekonomiye enjekte edilen likidite tarih boyunca görülmemiş seviyelere ulaştı dersek çok da abartmış olmayız. ABD ekonomisinden gelen toparlanma sinyalleri sonrasında FED eski Başkanı Bernanke, 2013 yılı Mayıs ayında mevcut QE-3 varlık alım programını yılsonundan itibaren kademeli bir şekilde azaltmaya başlayacaklarını açıkladı. Bernanke’nin yaptığı açıklama, düşük faiz ve bol likiditenin finansal piyasalara yaşattığı partinin sonuna gelinmekte olduğunun ilk ciddi sinyaliydi. Bu açıklama sonrasında, küresel risk iştahının azalmasıyla birlikte sermaye akımlarının yönü değişmeye başladı. Küresel kriz öncesinde 700 milyar dolar civarında olan FED bilançosu; 2008, 2010 ve 2012 yıllarında uygulanan 3 adet niceliksel genişleme (Quantitative Easing – QE) programı ile 4 trilyon dolara kadar çıktı. Bu rakam, Bernanke’nin açıklamasıyla başladığını kabul edebileceğimiz FED’in para politikasında normalleşme sürecinin sıradaki adımı olan faiz artırım süreciyle birlikte, piyasadan geri çekilecek olan fazlalığın (hepsi çekilmese de) ne denli yüksek bir miktar olduğunun en önemli göstergelerinden biri olarak görülebilir. Türkiye gibi cari dengesi önemli oranda açık veren ve dış finansmana ihtiyaç duyan gelişmekte olan ülkeler açısından oluşan temel risk unsuru, FED’in normalleşme adımlarıyla birlikte bizim gibi ülkelerde yaşanan/yaşanacak olan önemli miktardaki para çıkışı. Diğer taraftan, azalan risk iştahı ve ABD’deki faizlerin artmasıyla birlikte, gelişmekte olan ülkelerin dış finansmana erişim maliyetleri artacağı gibi, bizim gibi ülkelerin yabancı sermaye akımları açısından cazibesini korumak adına reel getiri oranlarının da yüksek kalması gerekecek. Bu da piyasadaki faizlerin artmasıyla ya da enflasyonun önemli ölçüde azalmasıyla sağlanabilecek bir durum. Enflasyondaki düşüşün gerçekleşmesinin uzun bir zaman alacağı ve yapısal faktörlere bağlı olduğu dikkate alınırsa, reel getirinin cazip seviyelerde kalması için öncelikli tercihin faiz artırımları olacağı düşünülebilir. Çin başta olmak üzere, gelişmekte olan ülkelerde gözlenen ekonomideki yavaş büyümeye artacak faizlerin de aşağı yönlü etki edecek olması da paradoksa dönüşebilecek bir diğer kritik risk unsuru.

EK- Cuma açıklanan ABD verilerini de göz önüne alarak FED ‘in 17 Eylül’de faiz artırım dönemini başlatmasına % kaç olasılık veriyorsun ?

Erol Gürcan- Tarım dışı istihdam (TDİ) rakamının Ağustos ayında 223 bin seviyesindeki beklentilerin oldukça altında 173 bin olarak gerçekleşmesi ilk anda FED’in faiz artırım ihtimalini zayıflatacak gibi görünse de; Temmuz ayı TDİ rakamının 215 binden 245 bine revize edilmesi, işsizlik oranının FED’in tam istihdam seviyesi olarak işaret ettiği % 5.1 seviyesine gerilemiş olması ve enflasyonun önemli öncü göstergelerinden olan saatlik kazançların % 0.3 ile beklentilerin üzerinde artış göstermiş olması; faiz artırımlarına başlama tarihi olarak Eylül’ün halen masada kalmasını sağladı. Diğer taraftan, 2010 yılından bu yana açıklanan Ağustos ayı TDİ’nin beklentilerin önemli ölçüde altında kalmış olması da; son verinin beklenti altında kalmasında mevsimsel bir etkinin ya da beklentileri sadece son aylardaki trendi takip ederek oluşturulması ihtimalinden kaynaklandığını da düşünebiliriz.

FED, daha önceki yıllarda olduğu gibi son dönemlerde de beklenti yönetimi stratejisini çok yoğun bir şekilde kullanıyor. Bu strateji kapsamında FOMC toplantıları sonrasında yayınladığı faizlerin kayda değer uzun süre düşük kalacağı (considerable time) ifadesini Aralık 2014 toplantısında kaldırarak, faiz artırımları konusunda “sabırlı” olacağını ifade etmiş; Mart 2015 toplantısında da “sabırlı” ifadesini kaldırmış ve faiz artırımları konusunda “uluslararası gelişmeleri” de dikkate alacağını ifade etmişti.

Bu dönemde ifade edilen “uluslararası gelişmeler” ağırlıklı olarak Avrupa Bölgesi’ndeki deflasyon risklerine atıfta bulunmaktaydı. Deflasyon risklerine karşılık, Avrupa Merkez Bankası (ECB) Mart ayı itibariyle varlık alımlarına başladı. Ekonomi literatürüne göre para politikasında atılan adımların 3 – 6 ayda reel ekonomiye ve verilere yansıdığını göz önüne alarak; Mart ayından bu yana FED’in faiz artırımlarına başlama tarihi olarak en yüksek ihtimalin Eylül ayında olduğunu düşünüyorum.

Ayrıca, FED eski başkanı Bernanke’nin FED’in varlık alımlarında azaltıma başlangıç işaretini ilk olarak Mayıs 2013’te vermesi ve bu adımın Aralık 2013’te atılması ile FED’in son faiz artırımı yaptığı 2004 yılında faiz artırımlarına başlamak için “sabırlı” ifadesini ilk kez Ocak ayında kullanması ve ilk faiz artırımına Haziran ayında başlaması için geçen süreler de bu sefer ki faiz artırımlarını Eylül ihtimalini kuvvetlendiren göstergeler olarak değerlendirilebilir.

Çin kaynaklı risklerin azımsanmayacak ölçüde olması ve ECB’nin son toplantısında yakın dönemde eksi enflasyon görülebileceğini ve bundan dolayı varlık alımlarının süresi ya da büyüklüğünde düzenleme yapılabileceği işaret etmesi ise Eylül ihtimalini zayıflatan gelişmeler. Ancak, FED Başkanı Yellen’ın son dönemlerde sıklıkla 2015 yılı sona ermeden faiz artırımı görülebileceğini ifade etmesinin ve son 1 – 2 aylık dönemde FED başkanlarının sözlü yönlendirme politikasının ciddi ölçüde artmasının FED’in kredibilitesi üzerinde oluşturduğu baskı, ABD ekonomisindeki döngülere bakıldığında gelecek 1 – 2 yıl içinde olası bir yavaşlama görülmesi ihtimali ve mevcut faiz seviyelerinin FED’e son derece kısıtlı bir manevra alanı bırakması göz önüne alındığında ben hala en yüksek ihtimalin Eylül olduğunu düşünüyorum.

Yüzdelerle ifade etmek gerekirse; bana göre, ilk faiz artımının Eylül’de gelme ihtimali % 50, Aralık ayında gelme ihtimali % 40 ve 2016 yılının ilk çeyreğine sarkma ihtimali de % 10.

İlk faiz artırımına kadar olan ve hemen sonrasındaki süreç küresel piyasalar açısından önemli bir risk unsuru olacaktır. Ancak, FED’in faiz artırımlarına başlayacağının çok uzun süredir fiyatlandığını unutmayalım. Ayrıca, faiz artırımlarının yavaş bir döngüyle yapılacağının da sürekli taahhüt edilen bir unsur olduğunu da bir kenara not edelim. Dolayısıyla, faiz artırım kararının Eylül ayında gelmesi çok kısa vadeli olarak stresi artırsa da bana göre piyasalarda bir rahatlama unsuru olacak. Mevcut gelişmeleri de göz önüne alırsak; ilk artışın 0.10 – 0.25 oranında olmasını ve bu artışla birkaç aylık dönemde yeni bir artış olmayacağının ifade edileceğini düşünüyorum. Bu oranlardaki artışın hem küresel piyasalar hem de Türkiye açısından çok önemli bir risk unsuru olmayacağını düşünüyorum; ya da inanmak istiyorum. Zira, bu denli bir artışın piyasalarda çok ciddi bir artışa yol açması durumu şu andaki fiyatlamaların hiç gerçekçi olmadığını gösterecektir. Yukarıda belirttiğim gibi, küçük bir artış sonrasında birkaç ay artışın gelmeyeceğinin ifade edilmesi; piyasalardaki önemli stres unsurlarından birinin ortadan kalkmasını sağlayacağı gibi birkaç aylık dönemde küresel piyasaların önemli ölçüde rahatlamasını da sağlayabilir.

FED yeterince fiyatlandı mı ?

Detaylı bilgilendirmesi ve değerlendirmeleri için Sevgili Erol’e teşekkür edelim ve piyasa penceresinden devam edelim.

FED faktörü Mayıs 2013’den bugüne piyasaları etkiliyor ve fiyatlanıyor. Türkiye lokal etkenlerin katalizörlüğünde bu süreçten çok daha keskin etkilendi. Beklenen kötü haber statüsündeki bu adım gelene kadar da etkilerini görmeye devam edebiliriz.

Ancak FED’in bu hamleyi yapmasını takiben dünya genelinde güçlü bir trend değişimin başlayacağını tahmin ediyorum.

Çünkü bak görüyor musun FED faiz arttırdı diye düşünerek hamle yapacak fazla bir profesyonel kalmadı. Ama ucuzlayan marketlerden kötü haber gelince alım yapayım diye siper almış çok sayıda avcının olduğunu tahmin edebiliyorum.

Bu hemen faiz artırımının gerçekleştiği günde start alabilir, bir geçiş süreci ( birkaç gün veya hafta ) sonrasında da başlayabilir. 2014 ilk çeyrekte varlık alımlarında kesinti başlamadan önce olduğu gibi.

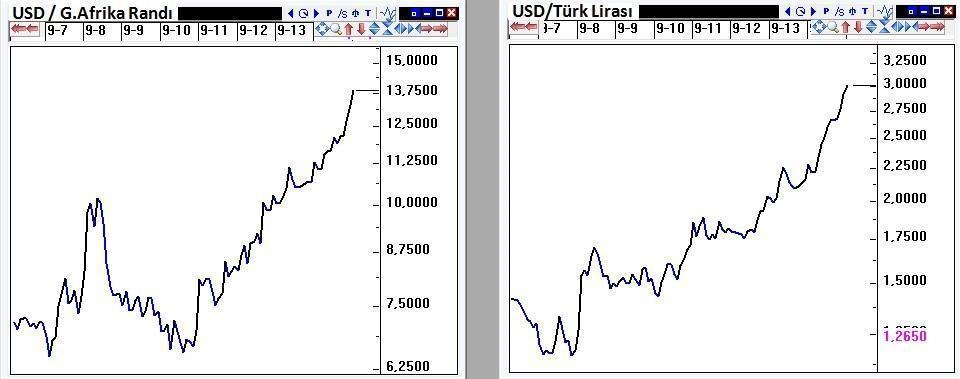

Geride kalan 28 ay FED etkisi ve beklentisi hem altın & gümüşün hem de gelişen ülke varlıklarının değer kaybetmesine neden oldu. Eş zamanlı olarak da dünya genelinde dolarda çok güçlü bir ralliye şahit olduk.

USD bu perdede gelişen ülkelerde ortalama % 50 artış kaydederken Türkiye’de de % 70’e yakın yükselişle 1,79’dan 3,00 seviyesine tırmandı.

Aslında gelişen ülke piyasalarındaki negatif ayrışma 2010 sonunda başladı ve geride kalan 5 yılda dolar bu ülkelerde ortalama % 80 değer kazandı. Bu perdede ABD para birimi ( o zaman USDTRL 1,4 idi ) ülkemizde de % 115 artış kaydetti.

Tüm bunların tek nedeni FED değildi elbette. Yavaş büyüyen gelişmiş ülkelere mal satmakta zorlanan gelişen ülkelerde yapısal sorunlar ortaya çıktı ve bu rallide hızlandırıcı etken oldu.

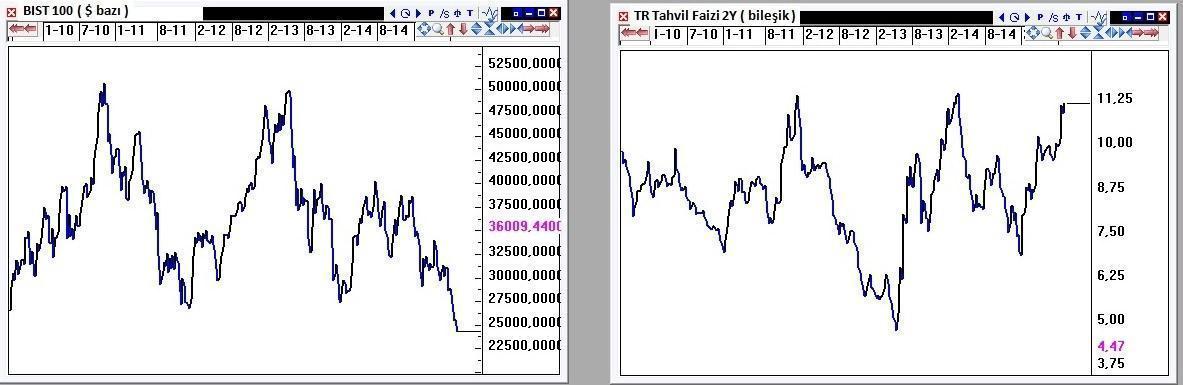

Eş zamanlı olarak gelişen ülke borsalarında da büyük bir negatif ayrışmaya şahit olduk. Bu süreçte Hindistan Borsası ABD Borsasından % 45, Endonezya Borsası % 58, İstanbul Borsası % 68 negatif ayrıştı.

Uluslararası piyasalarda FED’den çeken sadece gelişen ülkeler olmadı. Altın da bu perdede 1921 dolardan 1121 dolara gerileyerek % 42 değer kaybederken, gümüş 50 dolardan 14,5 dolara gerileyerek % 70 değer kaybına uğradı.

FED piyasaları nasıl etkileyecek ?

Dünya adına büyük öneme sahip bu politika değişikliğinin ben büyük ölçüde fiyatlandığını düşünüyor, bu adımın atılmasının piyasalarda bir makas değişikliğine neden olmasını bekliyorum. Bunu açalım;

Piyasalarda hiçbir bayram & matem sonsuza kadar sürmez kuralından hareket ile FED ‘in faiz artırım dönemini fiilen başlatmasının dolarda beklenti bitti algısı ile uzun soluklu bir düşüş trendini tetikleyeceğini,

Aynı şekilde bu baskıya boyun eğerek geride kalan 5 yıl boyunca Küçük Emrah durumuna düşen gümüş, altın ve gelişen ülke varlıklarında ( hisse senedi, tahvil ve para birimi ) 10 - 12 ay sürebilecek bir rallinin başlayacağını tahmin ediyorum.

Peki bu ne ölçekte bir harekete neden olabilir ?

Doların dünya genelinde en azından son 28 ayda gerçekleştirdiği primin önümüzdeki 10-12 ay içinde 1/3’ünü geri verebileceğini, gelişen ülke varlıklarının da uğradığı negatif ayrışmadaki kaybın 1/3’ünü geri alabileceğini düşünüyorum.

Aman bunun yarın, önümüzdeki hafta başlayacak bir hareket olmasını beklemeyin. Bakalım FED 17 Eylül’de hamle yapacak mı ?

Varlığını koruyan beklenti gerçekleşen beklentiden çok daha etkilidir. FED hamle için Aralık ayını bekleyecek olursa bu ralli de ötelenir. Kaldı ki FED tetiği çektikten sonraki birkaç gün veya hafta bir geçiş süreci de pekala yaşanabilir.

17 Eylül öncesi ne olur ?

ABD Merkez Bankası 16-17 Eylül tarihlerinde toplanacak. Bu tarihe kadar olan süreç doların gelişen ülkelerde ölçülü ( % 3-5 ) değer artışlarına ve borsalarında kısıtlı değer kayıplarına sahne olabilir.

Bu bakıma BIST bu perdede destek seviyelerine geri çekilme yaşayabilir. 72.000, 70.500 ve olasılığı düşük olmakla birlikte major 68.000 bu perdede test edilebilir.

Ancak geldiğimiz noktada satıp daha düşük fiyattan yerine koyma yönünde stratejilerinin bir kazanmak için beşi-onu riske atmak anlamına geleceğini düşünüyorum.

Strateji

Bu nedenle de var olan hisse senedi yatırımlarında ağırlık azaltmaksızın, artırıma gidilebileceği ve yeni pozisyonlarda ( ve hisse değişimleri sureti ile ) banka ağırlığının arttırılabileceği görüşündeyim.

Benzer şekilde son haftalarda işlemeye başladığım Türkiye tahvillerinde de önümüzdeki 8-9 işlem gününde faiz oranlarının 70 baz puan kadar yükselse de bunun kalıcı olmayacağını,

2016 yılında tahvil faizlerinin cari düzeylerin % 2-3 kadar altına geri çekilme yaşayabileceğini, gösterge tahvil faizinde % 11.75, 10Y tahvil faizinde % 11 civarında tepe oluşumun gerçekleşebileceğini ve ibrenin aşağı dönebileceğini düşünüyorum.

FED korkusu ile dünya genelinde yaşanabilecek son bir panik atağın önemli bir alım fırsatı sunacağını düşündüğüm diğer cephe Altın & Gümüş ikilisi.

Ons altında 1030 $ civarında, daha da iskontolu olan gümüşte 13.45 $ civarında taban oluşumunun gerçekleşebileceğini ve bu ikilide dört senedir süren düşüş trendinin sona erebileceği görüşündeyim.

Bu bakıma Türk hisse senedi ve tahvilleri dışında uluslararası enstrümanlar içinde gümüş ve altının risk alınabilecek ve portföylerde yer edinmeyi hak edecek bir takvim dönemine yaklaştığını düşünüyorum. Haftaya görüşmek dileği ile …

Anlık – Günlük Değerlendirmeler

Hafta içi her gün 14:10’da CNBCE, pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’da BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN