En kötü geride kaldı mı?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Yurtiçi piyasaların tamamen siyasi cenahtan gelen haber akışına göre yön bulduğu bir haftayı geride bıraktık.

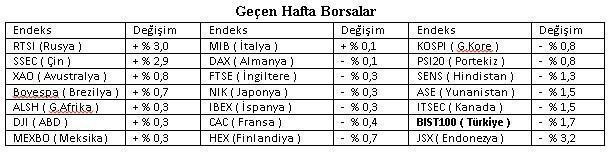

Geçen haftaya 75.268 puan ile başlayan BIST 100 adeta 4-0 geriye düştüğü maçı 4-3 tamamlayan bir takımı çağrıştırarak haftayı % 1,7 kayıpla 80.532 puanda noktalarken, USDTRL her ne kadar perdeyi 2,81 ile açtıysa da hafta % 2 yükselişle 2,7150 seviyesinde tamamlandı.

Syriza ile Sırtaki mümkün mü ?

Önümüzdeki 2 hafta piyasalara yön verecek 3 başlık var, ilki kuşkusuz Atina. Pazarlıklar son gaz devam ediyor. Bu haftada bir sonuç alınması sürpriz olur. Yüksek olasılıkla bu cephede filmin sonunu haziran ayının son birkaç günü içinde izleyebileceğiz.

Çünkü Yunanistan ödemeleri için ay sonuna kadar zaman kazandı ve maksimumu kopartmak için pazarlığı yumurta kapıya dayanana kadar sürdüreceğe benziyor.

Filmin sonu yüksek olasılıkla Türk usulü mutlu olacaktır. Ancak Syriza abartırsa Merkel’in elinin tersi de elbette final sahnesine adını yazdırabilir.Böyle bir Osmanlı şamarı dünyanın sonu değilse de tüm yerküreyi sarsar.Bu konuyu haftaya irdeleriz

FED sürpriz yapabilir mi ?

16-17 Haziran FED toplantısı var. Çarşamba akşamı kararları, basın konferansında da başkan Yellen’in sorulara verdiği yanıtları öğreneceğiz. Bu toplantıda kimse faiz artırımı beklemiyor.

Her zaman olduğu gibi kuşlardan fal tutacak şahin mi güvercin mi değerlendirmelerine devam edeceğiz.

Önemli mi ? Hem de Çok. Piyasa Çarşamba gecesi FED ilk faiz artırımını ne zaman yapar totolarında bilgi güncellemesine gidecek. Son durum Eylül bilemedin Ekim veya Aralık ayında FED faiz artırım perdesini aralar ekseninde.

IMF ve Dünya Bankasının çağrısına yanıt verir ve FED faiz artırımını başlatmayı 2016’ya bırakabileceğini ima ederse kısa vadede güçlü pozitif bir iklimin fitilini ateşler.

Yok Yellen her zamanki açık sözlülüğü ve şeffaf olmaya gösterdiği özen dahilinde verilere bağlı olarak eylülde faiz arttırma olasılığımız masadaki varlığını güçlü biçimde koruyor derse kısıtlı negatif bir esintiyi dünyanın dört bir yanında hissedeceğiz.

Olasılığı en yüksek görünen senaryo dengeli ton ve sıfır piyasa etkisi olmakla birlikte ben bu toplantının güvercin tonda sürprizlere de açık olduğunu düşünüyorum.

Hükümet ne zaman belli olur ?

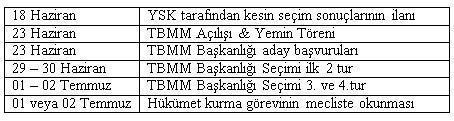

Dünyevi işleri bir yana bırakıp kendi işimizle devam edelim. Bizde hemen her cepheyi güçlü şekilde etkileyecek faktör kuşkusuz resmi & gayri resmi koalisyon temasları olmaya devam edecek. Önce önümüzdeki muhtemel takvime bir bakalım.

Kaynak & ayrıntılar : http://www.hurriyet.com.tr/gundem/29249795.asp )

Bu takvime göre bu hafta hiçbir şey yaşanmayacak. Herşey haziranın son haftası ve temmuz ayının ilk haftasında gerçekleşecek.

Ancak pratikte TBMM Başkanlığı için partiler adaylarını belirlemeden önce ( bu konu da pazarlığın bir parçası olduğu için ) 23 Haziran ( önümüzdeki salı ) öncesi kurulacak hükümetin veya hükümetin kurulma olasılığının düştüğünün belli olacağını tahmin ediyorum.

Hükümet kurulabilir mi ?

Elbette bu konu benim ihtisas alanım değil. Ancak piyasa senaryolarını oluştururken bazı varsayımları da ortaya koymamız gerekiyor.

Ankara kulislerinden edindiğim intiba bu haftanın ikinci yarısında veya en geç haziran ayının son haftası içinde kurulacak hükümetin belli olacağı ve seçimlerin yinelenmesine gerek kalmayacağı yönünde.

Ancak seçimlerin yinelenmesi senaryosunun şansının sıfır ( ben % 10 ihtimal veriyorum ) olduğunu iddia etmekte mümkün değil.

Aşk değil mantık evliliğine benzetebileceğimiz bu çatı oluşturulurken bir takım pazarlıkların yaşanması kaçınılmaz. Ancak siyasi partilerin kamuoyu nezdinde geçimsiz eş adayı olarak algılanmamak adına sert açıklamalar yapmaktan kaçınacağını, pazarlıkların önemli bölümünün perde arkasında yürüyeceğini düşünüyorum.

Bu nedenle koalisyon görüşmelerinde sürecin piyasalarda çok sert çalkantılara neden olabilecek ezgiler üretmeyeceği görüşündeyim.

Koalisyon kurulursa piyasalar bundan nasıl etkilenir ?

Olasılığını yüksek bulduğum bu senaryo dahiline 4 yıl görevde kalmayı hedefleyerek ( en azından 2 yıl görevde kalacaktır diye düşündüren ) yola çıkacak güçlü bir hükümetin kısa vadede BIST 100 endeksinde 88.000 – 90.000 bandına sıçramaya, USDTRL’de 2,61 EURTRL ‘de 2,93 civarına savrulmaya neden olabileceği görüşündeyim.

Eğer FED bu hafta güvercin tonda sürprizlere imza atarsa katalizör olup BIST’de yukarı döviz cephesinde aşağı yönlü marjı % 4 -5 kadar yükseltecektir. Bu durumda da Borsa İstanbul’da 92.000 – 93.800 bandı USDTRL’de 2,50 EURTRL’de 2,80 civarı test edilebilecektir.

Olasılığını % 10 bulduğum senaryo dahilinde koalisyon görüşmelerinin başarısızlıkla sonuçlanması ve Türkiye’nin seçimleri yinelemek zorunda kalması durumunda ise ilk etkinin sert negatif olacağını BIST’de 71.000 ‘e savrulma ve USDTRL’de 2,95 EURTRL’de 3,30 civarına sıçrama yaşanabileceğini düşünüyorum.

Borsa İstanbul’da yükseliş potansiyeli 90.000 ile sınırlı mı ?

Kesinlikle hayır. Şirket öz-sermayeleri her yıl % 12 kadar artmasına rağmen BIST 100 endeksi dört yıldır BIST Banka endeksi altı yıldır yerinde sayıyor. Bu nedenle de pozitif senaryolara yönelik mikro temelde çok güçlü bir zemin oluştu.

Mortgage krizinin gelişmiş ülkelerin büyüme ivmesini alt üst etmesini takiben 2008 sonrası gelişen ülkeler iç talep kaynaklı büyüdüler ve tıpkı Türkiye’de olduğu gibi pek çok gelişen ülkede yapısal sorunlar oluştu.

Eyvah FED varlık alımlarını kesiyor, faizleri arttıracak derken de bu ülke grubunda hisse marketleri çok büyük bir negatif ayrışmaya imza attılar.

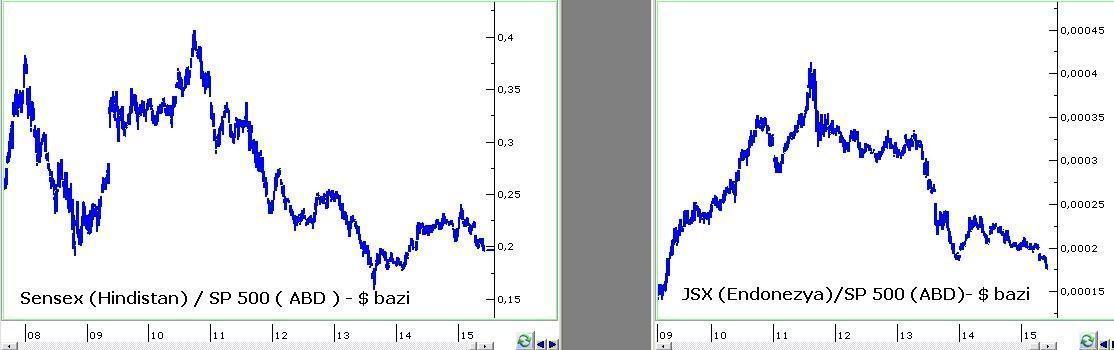

Dolar bazında 2010 sonunda SP 500 endeksinin 0,4 katı olan gelişen ülkelerin yıldızı Sensex ( Hindistan Borsası ) şimdi ABD endeksinin 0,2 katından işlem görüyor.

JSX de ( Endonezya Borsası ) $ bazında benzer bir negatif ayrışma ile 5 yıl önce 0,41 katı olduğu SP 500 endeksinin bugün 0,17 katından işlem görüyor.

BIST mi nasıl ? 5 yıl önce $ bazında SP500 ‘ün 41 katı olan Borsa İstanbul şimdi bu endeksin 14 katı değerle işlem görüyor.

En son 2008 mortgage krizi sırasında oluşan bu göreli iskonto gelişen ülke borsalarında müthiş bir ralli potansiyeli oluşturuyor.

Önümüzdeki 3-4 ay içinde değil ama korkulan vaka gerçekleştikten ve FED faiz artırımı perdesini araladıktan sonra ben gelişen ülkelerde tıpkı 2014 ilk yarısında yaşanana benzer ama daha yüksek marjda güçlü bir ralli bekliyorum.

2014 yılında gelişen ülkeler rallisi şubat ayında başlamış, Türkiye’de bu akıma bir aylık gecikme ile ( yerel seçimler öncesi ) mart ayında katılmış gelişen ülkelerde borsalar $ bazında ortalama % 35 para birimleri dolara karşı % 10 prim yapmıştı.

Ne olmuştu da ralli yaşanmıştı dersiniz ? FED korkulanı gerçekleştirmiş ve ocak ayında varlık alımlarındaki kesintiyi başlatmıştı.

Piyasada beklentiler alınır gerçekleşmeler satılır kuralından hareket ile iktisat hocalarının saçlarını diken diken eden geleneği yinelemişti.

Şaka değil gerçek FED varlık alımlarını azaltırken dolar dünya genelinde değer kaybetmiş sakıncalı piyade sanılan gelişen ülke borsaları 6 ayda ortalama % 35 ralli yapmıştı.Bu rallideki kazanımlar 2015 ilk yarısında geri verildi. Gelişen ülke paraları % 7 değer kaybederken ( bizde içsel faktörlerin etkisi ile TL dolardan % 16 dayak yedi ) borsalarda negatif ayrışarak önceki yıl aldıklarını tekrar yitirdiler.

FED faiz artırım perdesini aralayana kadar olan süreçte ( 3-4 ay ) gelişenlerin müthiş bir pozitif ayrışma gerçekleştirmesi çok zor.

Bu nedenle kısa vadede içsel pozitif haber akışının BIST 100 endeksinde neden olabileceği yükselişlerin 93.800 ile limitli kalacağını tahmin ediyorum. Durun daha eyvah FED paniğinde son perde var.

Ancak beklenen kötü haber ( eyvah FED gerçekten de faiz arttırıyor ) geldikten sonra 2016 yılı boyunca devam edecek biçimde ben gelişen ülke borsalarında ortalama % 50 pozitif ayrışma, para birimlerinde de dolara karşı % 15 – 20 marjında bir ralli bekliyorum.

İşte bu nedenle FED ‘in ilk faiz artırımını eylül ayında gerçekleştireceği varsayımı altında USD ‘nin TL’ye karşı seneyi 2,30 seviyesinin altında kapatabileceği BIST’in de 2015 yılını 107.000 puan civarında tamamlayabileceği görüşündeyim.

FED bu işi ötelerse ilk etkisi gelişen ülkelerde pozitif olacaksa da asıl bayram ertelenir ve bizim senaryoda aynı takvim dahilinde ileri ötelenir.

Strateji

Türkiye bu yılın son çeyreğinde ( veya FED’e bağlı olarak 3-6 ay ötelenerek başlayacağını tahmin ettiğim ) gelişen ülkeler rallisinden mutlaka olumlu etkilenecektir. Ama bunun marjı içsel gelişmelere bağlı olacak.

Gelişen ülkeler 12-18 ay sürmesi muhtemel bu perdede geride kalan 4 yılda verdiklerinin yarısını bile geri alsalar % 50 pozitif ayrışmaya adaylar. Borsa İstanbul verdiğinin 1/3 ‘ünü dahi geri alsa % 65 pozitif ayrışma alanına sahip.

Özetle biz yurtiçinde kayığı daha az sallar, son 2 yıl yaşananları yinelemezsek kısa vadede ( 3-5 ay ) eyvah FED perdesi tamamlanana kadar yukarı yönlü marj 93.800 ile kısıtlı olsa da,

Önümüzdeki 12-18 aylık vadeye ilişkin Borsa İstanbul’da yukarı yönlü marjın pek çok analisti şaşırtacak ölçüde yüksek olduğu görüşündeyim.

Ya aşağı yönlü marj ? 79.000 seviyesinde yakın desteğe sahip olan BIST 100 ‘de seçimlerin yineleneceğini düşündüren gelişmeler yaşanmazsa 77.000 seçimlerin yinelenmesi riski realize olursa 71.000 seviyesini potansiyel risk ve aşırılaşma adresi olarak görüyorum.

Bu bakıma borsada haftalık aylık senaryoları bir yana bırakarak 12-18 ay vadeli bakılmasının daha doğru olacağını,

İskontolu fiyatların risk almak & taşımak için yeterli çekiciliğe sahip olduğunu düşünüyorum. Bir sonraki pusulada görüşmek dileği ile...

Anlık – Günlük Değerlendirmeler

Her pazartesi saat 17:40’da haftanın açılışını değerlendirmek üzere TRT Türk’te Merve Kır’a konuk oluyorum. Genel stratejiye yönelik görüşlerimi pazar günleri BIGPARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN