Düşen yıldız yeniden parlayacak…

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Sorularına bugün pusulada Abidin ile yanıt arayacağız. Yeni okurlar için hatırlatalım; Abidin bir hayal kahramanı. Tasarruflarını verimli bir şekilde değerlendirmeye çalışan ama zarar etmekten çok korkan ihtiyatlı bir karakter. Beni gereğinden fazla iyimser bulur ve belirli aralıklarla PUSULA’ya konuk olur.

ABİDİN – Yanıtını hafta başında öğreneceğimiz soru ile başlayalım. Ali Babacan ekonomi yönetiminde yer alırsa ne olur, yer almazsa ne olur ?

EK – Hafta içinde twitter da bu konuda bir benzetme yaptım. Bursaspor’un şampiyon olmasında büyük katkısı olan bir yıldızı vardı; Batalla. 2013 sonunda takımdan ayrıldı. Timsahlar Batalla ayrıldı diye küme düşmedi ama o günden sonra şampiyonluk yarışına da giremedi.

Kişiler geçicidir, esas olan sistemdir. Yeri dolabilecek birileri gelip çıtayı daha ileri taşıyabilecek ise kimse vazgeçilmez değildir. Ancak Ali Babacan’ın yerinin doldurulması umulduğu kadar kolay olmaz.

Usta kaptan dalgalı denizde kendini belli eder. Senle her fırsatta paylaştığım üzere 2016 yılında dış iklimi gelişen ülkeler lehine pozitif bekliyorum. Bence deniz berrak & asayiş berkemal olacak.

Ancak 2018-2020 arası bir yerde 12-18 aylık bir perdeyi dünyada güçlü sarsıntılara sahne olmaya aday buluyorum. Yeri doldu dolmadı sorusuna yanıt bulacağımız sahne orda gösterime girer.

Yakın vadeli etki adına Babacan ekonomi ile ilgili bir görevde olmaz hatta kabinede hiç yer almazsa borsa ve TL üzerinde % 2-3 ‘lük kısıtlı ve geçici bir etkisi olabilir ki bu da borsada alım dövizde satım için fırsat olarak görülebilir.

Türk filmi tadında bir mutlu sonla piyasanın Babacan’a kavuşması durumunda ise BIST’de 88.000 ‘e USDTRL ‘de 2,73 e yönelimle çarpıcı bir parti yaşanabilir.

ABİDİN –Türkiye’de faizlerin yüksekliği yeniden gündemde ön sıralarda. TCMB de Salı günü toplanacak. Ne düşünüyorsun, ABD faizleri yükseltirken Türkiye’nin tersi yönde ilerleme yani faizleri düşürme şansı var mı ?

EK – Abidin ABD mersine biz tersine gidebilir miyiz diyorsun Evet gidebiliriz. Burada bütün mesele zamanlama. 2016 yılında yurtdışında gelişen ülkeler lehine bir seyir beklediğimi her fırsatta paylaşıyorum. Bu eğilim TCMB adına da faiz indirimi için elverişli bir dış iklim sağlayacak.

Türkiye dış iklimin ve iç gelişmelerin yansıması ile geride kalan 2 yılı yüksek faiz ile geçirmek zorunda kaldı. Artan kur, yükselen enflasyon ve negatif dış iklim bunun temel gerekçeleri. Faizlerde keskin bir düşüşün döviz kurlarında sıçramaya neden olabileceği, bunun da hem reel ekonomiyi tahrip edebileceği hem de enflasyonu yükselteceği kaygısı ihtiyatlı politikanın temel dayanağı oldu.

Ki bu son derece doğruydu. Ekonomiye hangisi daha çok zarar verir; yüksek faiz mi, yüksek döviz mi dersen benim yanıtım ( psikolojik etkileri de göz önüne alarak ) döviz olur. Maharet dövizin yükselmesine sebep olmadan faizi indirebilmektir.

FED faiz artırım dönemini başlattıktan ve bunun bir tsunamiye neden olmadığı anlaşıldıktan sonra TCMB’nin faiz oranlarında kademeli bir indirim sürecini başlatacağını düşünüyorum. Bu indirim benzer ülkelerden ( G.Afrika, Endonezya, Brezilya gibi ) daha hızlı olursa bunun elbette bazı sonuçları olur.

Ancak bu 2016 yılında kurların % 15-20 yükselmesi ve enflasyonun da 3-4 puan yukarı atması gibi bir etki yaratmaz. Hızlı faiz indirimi dolar bize benzer ülkelerde % 10-15 değer kaybederken Türkiye’de düşmemesi veya az düşmesi gibi bir tabloyu beraberinde getirir.

Ekonomik büyümeyi destekleyici bu strateji, carin açığın ( döviz kurları fazla düşmediği için ) artış hızını da frenleyecek enflasyon yan etkisi de olmayacaktır.

Ancak bütün mesele zamanlamadır. Acele etmemeli keskin viraj geride kalmadan gaza basmamalıyız. FED Aralıkta faizi arttırmaz bunu 2016 başına bırakırsa, biz de düşük faiz politikası için birkaç ay sabretmeli hızlanmak için düz & açık yolun gelmesini beklemeliyiz.

Aksi halde acemi sürücü algısına neden olur, güven kaybı ile 2016 yılında hızlanacağını düşündüğüm gelişen ülkelere sermaye girişlerinden görece daha az pay alabiliriz.

Yoksa ne Erdem Başçı ne Ali Babacan yüksek faiz taraftarı değil. 2004-2005 ‘de Türkiye hızla faizleri düşürürken de ekonomi yönetiminde bu ekol hakimdi.

ABİDİN – Peki TCMB faizleri en fazla ne kadar düşürülebilir ?

EK – 2016 bütününde 2 puan kadar bir indirim mümkün. TCMB piyasanın bir adım önünde giderek yönlendirici olmalı. Acele etmeden ( beklentiyi tüketmeden ) ve arkasından piyasanın da geleceği bir hızla bunu uygularsa fonlama maliyetleri bir yıl kadar sonra 2 puan düşerken risk primine ilişkin algıdaki düzelme ile piyasa faizi 3 puan, kredi faizleri 3,5-4,0 puan kadar gerileyebilir.

Bu elbette kolay değil. Geride kalan 2,5 yılda ağır hasar alan güvenin tamirine de siyasi cenahın büyük özen göstermesi gerekiyor. Meseleye salt TCMB tuşa bastı faiz indi çıktı olarak bakamayız.

ABİDİN – Sen bu durumda TCMB ‘nin FED’i takiben % 10,75 olan gecelik borç verme faizini düşürüp, % 7,25 olan haftalık politika faizini yükselterek sadeleştirmeye gitmekten ( iki faizi ortada bir yerde eşitlemekten ) vaz geçebileceğini mi iddia ediyorsun ?

EK – Baştan beri TCMB’nin böyle bir amacı olduğunu düşünmüyorum. Evet piyasa bunu böyle anladı ve hımmm bak merkez gerek duyarsa hamle yapabilir algısı oluştu. Buna ihtiyaç da vardı o yüzden ses çıkarmıyor.

Evet TCMB 2016 içinde sadeleştirmeye giderek gecelik faiz ile haftalık faizi kademeli biçimde eşitleyecek. Ama bunu geceliği düşürüp haftalık faizi yükselterek değil sadece geceliği düşürerek gerçekleştirmeyi planladığını düşünüyorum.

TCMB bunun için acele etmeyecek. FED sonrası gelişen ülkelere sermaye akımının hızlandığını ( ve doların değer kaybettiğini ) gördükten sonra önce beklenti yaratıp sonra kademeli biçimde hamlelerini gerçekleştirecektir.

ABİDİN- İşe yarar mı ?

EK – Hem de nasıl. Kısa vadeli piyasa hareketleri tamamen beklentiler üzerine kurulur. Bu adımlar acele etmeden doğru zamanlama ile atılırsa havucu kovalayan tavşan misali piyasa pozitif etkilenir. Tahvil faizleri geriler, bankalar liderliğinde borsa yükselir. Ama acele eder birkaç ay bekleyemez erken hamle yaparsak bu silah geri teper 2015 ilk çeyrekte yaşananlar tekrarlanır. Kur ve enflasyon yukarı gider tüketici güveni & ekonomik aktivite yara alır.

ABİDİN – Manşetle devam edelim. Neymiş gelecekte parlayacak olan düşen yıldız ? Yine mi borsa ?

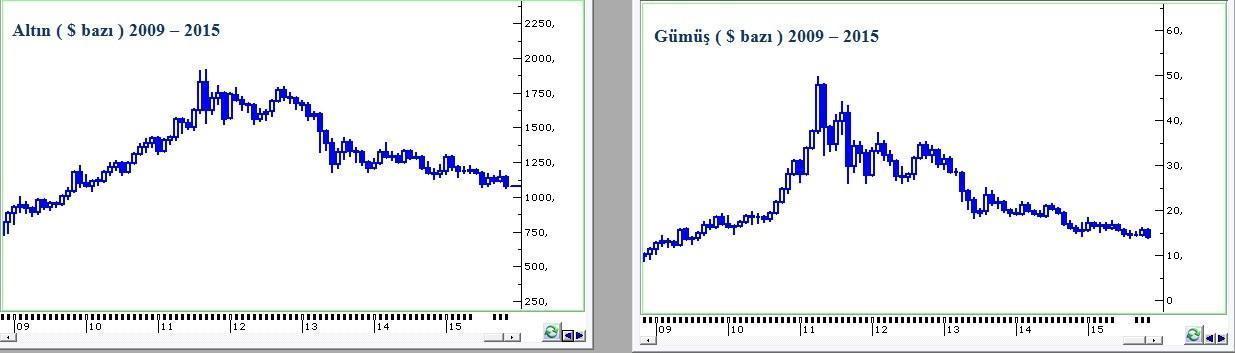

EK – 2016 da gelişen ülke piyasalarını özellikle hisse cephesini iyi beklediğimi ezberledin, yinelemeyeceğim. Önümüzdeki 6-12 ayda iyi performans gösterebileceğini düşündüğüm diğer enstrüman gümüş.

Pek çok yatırımcı altını takip eder. 2011-2012 döneminde tüm dünya bu enstrümanı yeni güvenli liman sanıyordu. Tıpkı bugünkü dolar mania gibi bir ruh hali hakimdi.

Gel gör ki finansal piyasalarda babana güvenemezsin. Güvenli liman lafı büyük yalan. Dolar bolluğu bitecek FED faiz artırım dönemini başlatacak patırtısı ile altın geride kalan 4 yılda 1921 dolardan 1077 dolara geriledi.

Eş zamanlı olarak 2011 ilk yarısında 49.8 dolara yükselen gümüş % 72 değer kaybederek 14 dolara indi.

Her ne kadar gelişen ülke piyasaları eyvah FED duygusuna bağışıklık kazanmış görünse de altın & gümüş ikilisi için aynı şey geçerli değil ve 16 Aralık matemi ile ( eyvah FED ) fiyatları geriliyor. ( kasım ayında % 9 değer kaybettiler )

Ben bu cephede önümüzdeki 3 hafta içinde taban oluşumunun gerçekleşebileceğini ve 4 senedir süren düşüş trendinin 2016 yılında yerini bir ralliye bırakabileceğini önümüzdeki 6-12 ay içinde altının 1350 gümüşün 20 dolara yükselebileceğini düşünüyorum.

ABİDİN – Taban adresi neresi olabilir ?

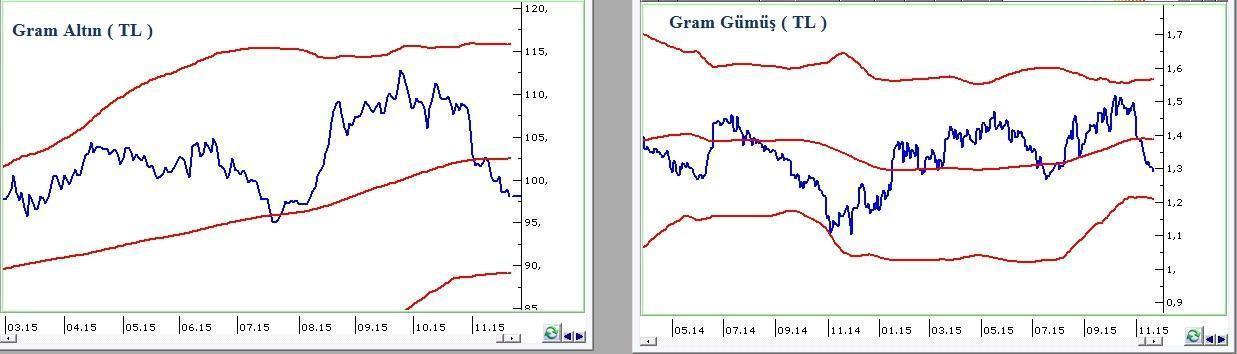

EK - Dolar bazında altın için 1,000 gümüş için 13 civarını buna aday buluyorum. TL bazında bakarsak altın gecen haftayı 98 gümüş 1,29 da tamamladı.

16 Aralık öncesi bu cephede gerileme sürebilir. Belki Babacan müjdesi gelebilir ki bu durumda da altın gümüş dünyada yatay kalsa da döviz düşebileceği için gümüş ve altının TL cinsi fiyatları yine aşağı gelebilir.

Bu geri çekilmede altın için 91-93 TL gümüş için 1,21-1,23 TL bandını bir aşırılaşma ve taban adresi adayı olarak görüyor, başta dolar aldım 3.00 TL den ben ne yapayım diyenler olmak üzere özellikle gümüşün değişime dönük önemli bir alternatif haline geleceğini düşünüyorum.

ABİDİN – Ama Çin ekonomisi yavaşladığı için metal fiyatları 2016 yılında da düşmeye devam eder deniyor.

EK – Elbette yanılabilirim ama ben bu görüşe katılmıyorum. Altın ve gümüş önümüzdeki 3-4 hafta içinde % 7 kadar gerilerken çinko, bakır gibi emtialar da belki % 10-15 kadar daha değer kaybedebilir ama ötesini beklemiyorum.

Çünkü tıpkı altın ve gümüşte olduğu gibi diğer metallerde de cari fiyatların % 10 kadar altı üretim maliyetlerine denk geliyor ve cari fiyatlar arzda daralmaya neden olmaya başladı. Bu nedenle de talep görece düşük seyretse de arz daha da kısılabileceği için metal fiyatlarının 2016’ da yükseleceğini düşünüyorum.

Altın mı gümüş mü sorusunun yanıtı aşağıda yer alan grafikte saklı. Gümüş altın bazında geride kalan 17 yılın en düşüğüne çok yakın. 2016 yılında pozitif iklim etkili olur ve bu cephede fiyatlar yükselirse daha çok düşen daha çok yükselir kuralından hareket ile gümüşün altından daha iyi performans göstereceğini düşünüyorum.

ABİDİN- Altını biliyorum da gümüşe nasıl yatırım yapılabiliyor ?

EK - Borsada gümüş fonları var. İlan edilen referans fiyatlardan ( pay başı net aktif değer ) almak kaydı ile bu yatırımı gerçekleştirmek kolay. Yatırım kuruluşundan bilgi alabilirsin. Ayrıca bankalarında 1/1 gümüşe endeksli fonları var.

ABİDİN- Dolar ne olur ?

Dış piyasalarda önümüzdeki 2 hafta ana tema 3 Aralık tarihli ECB ( Avrupa Merkez Bankası ) toplantısı olmaya aday görünüyor. EURUSD bu iklim içinde 1,03’e kadar gerileyebilir. Ama bu eğilim gelişenlerde doların yükselmesi değil euro’nun daha da düşmesi sonucunu doğurmaya aday görünüyor.( Bol bantlara göre major destek ve dirençleri güncelliyorum)

Babacan totoda mutsuz son USDTRL ‘de 2,89 ‘a ( görece zayıf bir ihtimal ile 2,93 ) neden olabilecekse de piyasa Babacan’ı ekonominin kaptan köşkünde görürse karşımıza 2,73 çıkabilir.

ABİDİN- Oradan dolar alınır mı ?

EK - Abidin biliyorum geride kalan 3 yıl gösterdiği performans seni dolara aşık etti ama önceden iyi gidiyordu şimdi yine iyi koşar yaklaşımı finansta değil at yarışlarında geçerli.

Ben doların ( FED ilk faiz artırımını gerçekleştirdikten sonra ) demode olacağını düşünüyorum. Bunun yerine risk almak için gümüşü daha cazip buluyorum. İlle de döviz olsun diyorsan 2,83 civarında euro’yu daha tercih edilir buluyorum.

Kısa vadede eyvah Avrupa para saçacak algısının abartılı bir fiyatlamaya neden olmasıyla ( eurusd 1,03 altına savrulursa ) veya 2016 ilk çeyreği içinde gelişen ülkeler IN modasıyla EURO/TRL de 2,73 civarına gerileme yaşanabilir ki bu senaryo gerçekleşirse Avrupa para birimi pozisyon almak için son derece çekici & güvenli olur.

ABİDİN- Borsayı boşladın, düşecek mi yoksa ?

EK – Aksine ocak sonuna kadar olan kesitte BIST ‘de 88.000 ( belki 92.000 ) puanın test edilmesi olasılığını yüksek buluyor, içsel veya dışsal negatif haber akışı ile gerçekleşebilecek salınımların 79.300 civarı ile ( belki 77.500 ) limitli kalacağını düşünüyorum.

Cari düzeyler Borsa İstanbul’da çok ucuz fiyatlara işaret ediyor, ilave bir geri esneme beklenmeden de pekala yatırım yapılabilir.

ABİDİN- FED faiz arttırdı diye yabancı neden gelişen ülkelere yönelsin ?

EK - Yerli veya yabancı tüm aktörler tek bir amaç için yatırım yapar; para kazanmak. Bunun için de yatırım yaptığı enstrümanın fiyatının yükseleceğine inanması ve yeterince ucuz bulması lazım.

Farklı ülkelerde o ülke paraları cinsinden yatırım yapmak doları yerine koyarken kur riski almaları anlamına gelir. Yabancılar geride kalan 2,5 yıl boyunca gelişen ülkelerde eyvah FED efekti doları desteklediği için kur riski almaya cesaret edemediler.

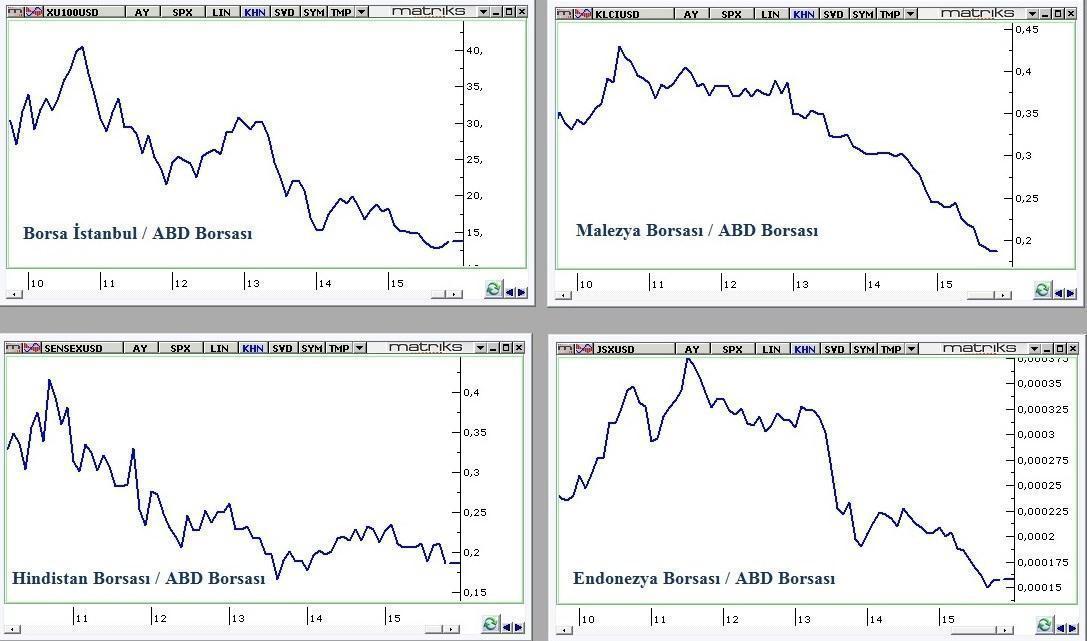

Aşağıdaki tablo bu refleksin sonucudur. Dikkatli bakarsan yıllık değişimde son sıralar ağırlıkla gelişen ülke borsalarına ait.

FED faiz artırım dönemini başlattıktan sonra haklı çıkarsam ve dolar gerçekten yükselmezse yabancı aktörler kur riskini daha üstlenilebilir bulacak ve salt borsa da değil tahvil cephesi dahil görece aşırı iskontolu kalan gelişen ülkelere yöneleceklerdir.

BIST 70.000 den 80.000’e gelerek aşırı ucuz fiyatlardan çok ucuz fiyatlara terfi etti. Diğer gelişen ülke borsaları ile olan makası ise kapattı.

Artık Malezya, Endonezya gibi ülkelerle kıyaslarsak eş iskontodayız. % 5-10 ‘luk atakları bir yana bırakırsak daha fazlası için gelişen ülke borsalarının ailece yükselmesine ihtiyaç var.

Aşağıda Türkiye ve birlikte hareket ettiği 3 gelişen ülkede borsa endekslerinin usd bazında ABD endeksi SP 500’e oranları yer alıyor.

2011 başından bugüne göreli iskonto yukarıdan aşağı ortalama % 60. Bu makasın 1/3’ünün kapanması dahi 2016 da gelişenlerin aşağıdan yukarı % 50 pozitif ayrışması sonucunu doğurur. ( Görece 100 iken 40’a düşen oradan 60‘a çıkarsa bu % 50 prim demektir )

Bu iklim makro pencerede de kurların düşmesini, enflasyonun ve faiz oranlarının gerilemesini büyümenin kuvvetlenmesini ( şirket karlarının artması ) sağlayacaktır.

Bu iklim makro pencerede de kurların düşmesini, enflasyonun ve faiz oranlarının gerilemesini büyümenin kuvvetlenmesini ( şirket karlarının artması ) sağlayacaktır.

BIST’in de bu dış rüzgar ve yurtiçinde sağlayacağı makro sonuçlara dönük beklentiler ile 2016 yılında asgari 105.000 ( içsel gelişmelere bağlı olarak belki 125.000 ) puana yönelebileceğini düşünüyorum.

29 Kasım Pazar akşamı saat 23:00 de yayınlanacak bir sonraki pusulada buluşmak dileği ile...

Anlık – Günlük Değerlendirmeler

Pazartesi günleri 17:40’da TRT Türk ve diğer günler 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN